Nội dung

Cập nhật tình hình kinh doanh Ngân hàng Thương mại cổ phần Đầu tư và Phát triển Việt Nam

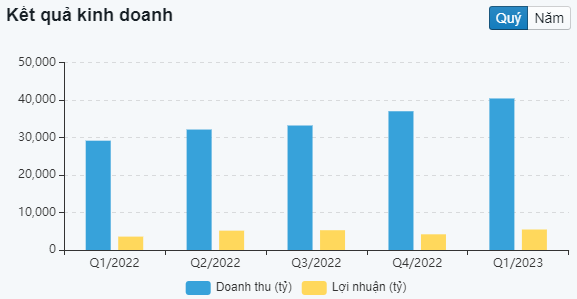

BID công bố BCTC hợp nhất quý 1/2023 với lãi trước thuế gần 6,920 tỷ đồng, tăng 53% so với cùng kỳ năm trước nhờ giảm dự phòng.

Hầu hết mọi hoạt động kinh doanh của BIDV trong quý đầu năm đều tăng trưởng so với cùng kỳ năm trước. Nguồn thu chính tăng trưởng 9%, đạt 13,936 tỷ đồng thu nhập lãi thuần.

Các nguồn thu ngoài lãi tăng trưởng như lãi từ dịch vụ tăng 19% (1,517 tỷ đồng), lãi từ kinh doanh ngoại hối tăng 15% (673 tỷ đồng). Hoạt động mua bán chứng khoán kinh doanh lãi gần 66 tỷ đồng trong khi cùng kỳ lỗ gần 2 tỷ đồng.

Tuy nhiên, vẫn có nguồn thu sụt giảm như hoạt động mua bán chứng khoán đầu tư lỗ 165 triệu đồng, trong khi cùng kỳ lãi gần 2 tỷ đồng. Lãi từ hoạt động khác giảm 33%, còn gần 977 tỷ đồng.

Chi phí hoạt động cũng tăng 12% lên 4,832 tỷ đồng do tăng chi phí cho nhân viên và chi phí công vụ.

Lợi nhuận thuần từ hoạt động kinh doanh tăng nhẹ 5% lên 12,446 tỷ đồng. Nhưng nhờ Ngân hàng cắt giảm chi phí dự phòng 25%, chỉ còn trích hơn 5,527 tỷ đồng, do đó BIDV lãi trước thuế gần 6,920 tỷ đồng, tăng đến 53% so với cùng kỳ.

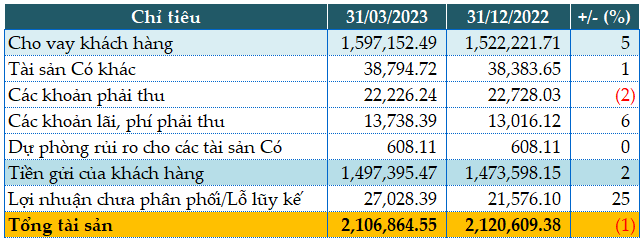

Tính đến cuối quý 1, tổng tài sản của BIDV tăng trưởng âm 1% so với đầu năm, chỉ còn hơn 2.1 triệu tỷ đồng. Trong đó, tiền gửi tại NHNN giảm 33% (còn 74,131 tỷ đồng), tiền gửi tại TCTD khác giảm 20% (còn 162,363 tỷ đồng), cho vay khách hàng tăng 5% (gần 1.6 triệu tỷ đồng)…

Về nguồn vốn kinh doanh, tiền gửi khách hàng tăng 2% so với đầu năm (gần 1.5 triệu tỷ đồng), tiền gửi của các TCTD khác giảm 15% (còn 116,596 tỷ đồng), tiền vay TCTD khác giảm 25% (còn 30,250 tỷ đồng)…

Tổng nợ xấu tính đến 31/03/2023 ghi nhận gần 24,730 tỷ đồng, tăng 40% so với đầu năm. Đáng chú ý, nợ dưới tiêu chuẩn gấp 2.3 lần đầu năm, chiếm hơn 7,145 tỷ đồng trong tổng nợ xấu. Kết quả này đẩy tỷ lệ nợ xấu trên dư nợ vay tăng từ 1.16% đầu năm lên 1.55%.

Áp lực dự phòng giảm hỗ trợ tăng trưởng lợi nhuận năm 2023

(Theo Research SSI)

“Trong năm 2023 và 2024, chúng tôi dự báo BID có thể đạt lợi nhuận trước thuế lần lượt là 27,4 nghìn tỷ đồng (+19% svck) và 31,3 nghìn tỷ đồng (+14,4% svck). Động lực chính cho mức tăng trưởng mạnh trong năm 2023 là chi phí dự phòng được kiểm soát (+1,6% svck), trong khi động lực tăng trưởng lợi nhuận năm 2024 sẽ đến từ NIM tăng lên 2,84% (+6 bps svck) và thu nhập phí tăng trưởng tốt (+20% svck).

Quan điểm ngắn hạn: Tốc độ tăng trưởng lợi nhuận svck có thể giảm nhanh trong Q2/2023 và Q3/2023 do mức nền cao trong năm 2022, điều này có thể ảnh hưởng đến diễn biến giá cổ phiếu trong ngắn hạn.

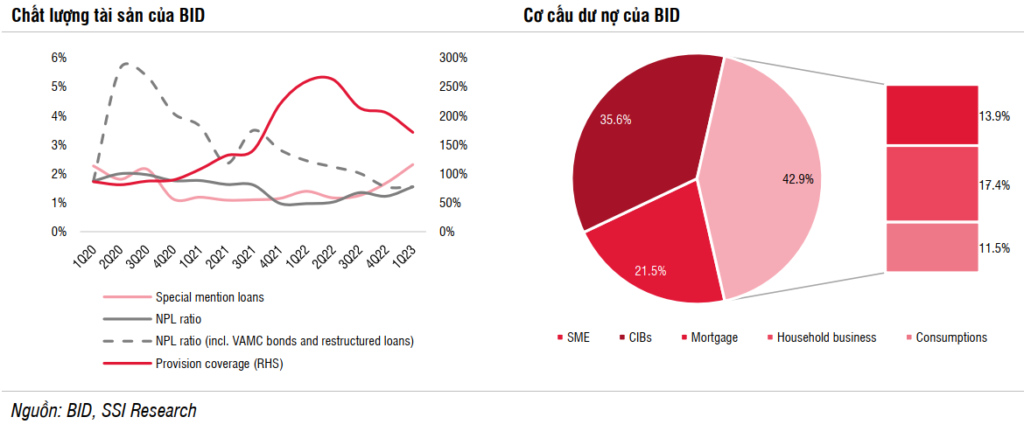

Chất lượng tài sản suy giảm nhanh hơn dự kiến

Trong Q1/2023, dư nợ Nhóm 2 đã tăng 45% so với đầu năm lên 37 nghìn tỷ đồng (tương đương 2,3% tổng dư nợ) phát sinh từ ngành xây dựng, sản xuất thuốc hóa dược, đầu tư khu du lịch và chế biến gỗ. Nợ xấu tăng vọt +32,8% so với đầu năm (6 nghìn tỷ đồng) mặc dù đã xóa 1,4 nghìn tỷ đồng.

Nợ xấu phát sinh từ nhiều lĩnh vực khác nhau, bao gồm chăn nuôi gia súc & gia cầm, sản xuất kim loại, đầu tư khu du lịch và nông lâm thủy sản… Do thị trường bất động sản đình trệ trong thời gian dài, các nhà thầu xây dựng & vật liệu xây dựng trải qua thời kỳ khó khăn trong suốt Q1/2023 và chúng tôi cho rằng tình trạng này có khả năng sẽ tiếp tục diễn ra trong Q2/2023.

Chúng tôi dự báo chất lượng tài sản của BID sẽ vẫn chịu áp lực trong Q2/2023 với tỷ lệ nợ xấu có thể vẫn neo ở mức cao và tỷ lệ bao nợ xấu có thể giảm hơn nữa (từ mức hiện tại là 171% và Q4/2022 là 205%). Tình hình có thể được cải thiện vào cuối năm, phù hợp với điều kiện kinh tế chung.

Tính đến cuối Q1/2023, tín dụng cho các chủ đầu tư, công ty xây dựng và người mua nhà lần lượt chiếm 2,3%, 8% và 14% tổng dư nợ.

Định giá

Chúng tôi điều chỉnh giảm khuyến nghị xuống TRUNG LẬP đối với cổ phiếu BID, mặc dù nâng giá mục tiêu 12 tháng lên 50.130 đồng/cổ phiếu (từ 47.600 đồng/cổ phiếu), do chúng tôi

(i) chuyển cơ sở định giá đến giữa năm 2024,

(ii) tác động từ đợt phát hành riêng lẻ (9% vốn điều lệ trước thực hiện vào cuối năm 2024)

(iii) giảm P/B mục tiêu để phản ánh ROE sau phát hành riêng lẻ thấp hơn. Mặc dù tỷ lệ hình thành nợ xấu và Nợ nhóm 2 đặc biệt tăng nhanh trong Q1/2023, chúng tôi cho rằng tỷ lệ nợ xấu có thể được duy trì dưới 2% cho cả năm 2023 và 2024 nhờ bộ đệm dự phòng hiện tại.”

Cập nhật PTKT cổ phiếu BID

Sau khi đánh mất xu hướng tăng, BID đang trong một nhịp điều chỉnh trung hạn từ tháng 3/2023 đến nay.

Tín hiệu nến trong ngắn hạn tương đối tiêu cực và bên bán vẫn dành phần thắng ở hầu hết các cây nến.

MACD suy yết và nằm dưới zero line cũng ủng hộ đà giảm của BID trong ngắn hạn.

Tóm lại, xác suất cao nhịp điều chỉnh của BID vẫn còn tiếp diễn và vùng 41,000đ/cp sẽ đóng vai trò là hỗ trợ cứng cho BID. Cổ đông muốn mua thêm có thể canh mua quanh vùng này. Trong trường hợp mất hỗ trợ diễn biến giá sẽ ở trạng thái xấu hơn đáng kể.

——————————————-

Xem thêm: Báo cáo cập nhật cổ phiếu HHV-09/06/2023: Duy trì ổn định

Xem các bài viết mới cùng chủ đề tại: Nhận định cổ phiếu

Tuyên bố miễn trừ: Các nhận định trong bài viết được nêu dưới góc nhìn chủ quan của tác giả, nhằm mục đích cung cấp thông tin cho người đọc. Nhadautu79 sẽ không chịu bất kỳ trách nhiệm trực tiếp hay gián tiếp nào đối với các thiệt hại khi sử dụng nội dung trong bài viết.