Nội dung

Cập nhật tình hình kinh doanh Tổng Công ty Phân bón và Hóa chất Dầu khí

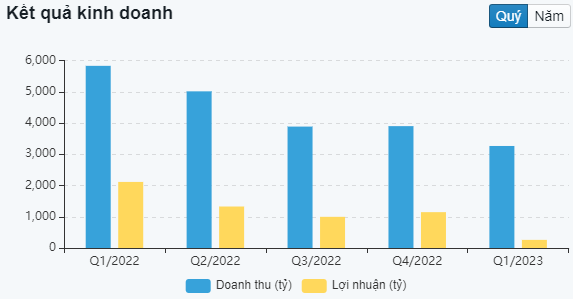

Quý I/2023 doanh thu thuần DPM đạt 3.264 tỷ đồng, giảm 44% so với cùng kỳ năm trước. Giá vốn hàng bán chỉ giảm 8,8% còn 2.741 tỷ đồng khiến lợi nhuận gộp của doanh nghiệp giảm 81,5%. Biên lãi gộp giảm từ 48,4% về 16%.

Doanh thu tài chính tăng 50,3% so với quý I năm ngoái lên 70,2 tỷ đồng nhờ khoản lãi tiền gửi tăng. Chi phí tài chính, chi phí bán hàng và chi phí quản lý doanh nghiệp lần lượt giảm 9%, 20% và 8%.

Kết quả, Đạm Phú Mỹ báo lãi trước thuế 301 tỷ đồng, giảm 88,1% so với cùng kỳ năm trước. Lợi nhuận sau thuế cổ đông công ty mẹ ở mức 260,2 tỷ đồng, giảm 87,7%. EPS giảm từ 5.391 đồng về còn 665 đồng. Đây là mức lợi nhuận thấp nhất doanh nghiệp ghi nhận kể từ quý I/2021.

Tại thời điểm 31/3, tổng tải sản của Đạm Phú Mỹ đạt 15.771 tỷ đồng, giảm 11% so với số đầu năm. Trong đó, lượng tiền mặt và tiền gửi ngân hàng ở mức 7.308 tỷ đồng, giảm 18,5% so với số ngà 31/12/2022. Hàng tồn kho là 4.395 tỷ đồng, tài sản cố định là 3.156 tỷ đồng.

Về nguồn vốn, nợ vay tài chính của doanh nghiệp ở mức 637 tỷ đồng với toàn bộ là nợ vay ngân hàng. Vốn chủ sở hữu đạt 12.673 tỷ đồng trong đó vốn góp chủ sở hữu là 3.914 tỷ đồng, lợi nhuận sau thuế chưa phân phối là 5.055 tỷ đồng.

Cập nhật ĐHCĐ 2023 của DPM (nguồn VCSC)

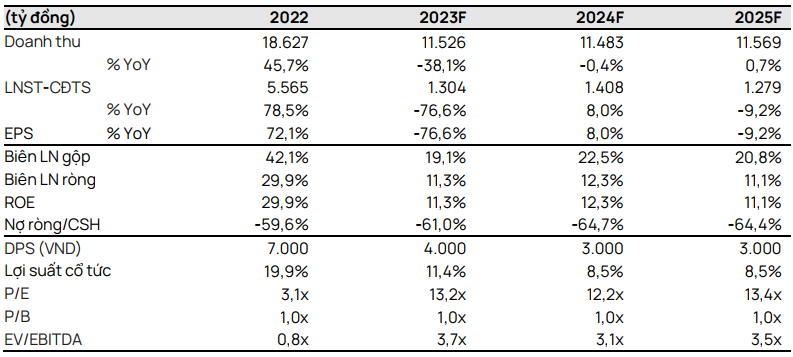

Cổ đông đã thông qua kế hoạch năm 2023 với doanh thu là 17,4 nghìn tỷ đồng (-6,7% YoY) và LNST là 2,3 nghìn tỷ đồng(-59,7% YoY).

Cổ đông thông qua mức cổ tức tiền mặt năm 2023 là 4.000 đồng/cổ phiếu (lợi suất cổ tức 11,4%), dựa trên vốn điều lệ dự kiến tăng lên 5.120 tỷ đồng (tương đương 512 triệu cổ phiếu) như đã trình bày trong tài liệu ĐHCĐ. Điều này tương ứng tổng số tiền chi trả cổ tức bằng tiền mặt là khoảng 2.048 tỷ đồng.

Cổ đông đã thông qua tờ trình của DPM về việc phát hành cổ phiếu để tăng vốn điều lệ từ nguồn vốn chủ sở hữu. Kế hoạch này dự kiến sẽ được thực hiện trong 3 giai đoạn vào năm 2023-2026; tuy nhiên, các thông tin chi tiết khác về kế hoạch vẫn chưa được hoàn tất. Chúng tôi hiểu rằng kế hoạch này của DPM là tăng vốn điều lệ thêm ít nhất 30% từ 3.914 tỷ đồng lên tối thiểu 5.120 tỷ đồng. Tính đến ngày 31/3/2023, DPM có 5 nghìn tỷ đồng lợi nhuận giữ lại và quỹ đầu tư phát triển 3,5 nghìn tỷ đồng để tài trợ cho kế hoạch tăng vốn điều lệ này.

Ban lãnh đạo cho rằng giá urê đã chạm đáy và sẽ phục hồi trong nửa cuối năm 2023. DPM sẽ tận dụng đà phục hồi của nhu cầu trong nước do giá urê ở mức hợp lý. Chúng tôi ước tính giá bán urê trung bình (ASP) là 387 USD/tấn cho năm 2023, dựa trên thông tin cập nhật mà DPM cung cấp tại ĐHCĐ về giá urê nửa cuối năm 2023.

Chúng tôi nhận thấy rủi ro điều chỉnh tăng đối với dự báo giá khí đầu vào tương ứng rủi ro điều chỉnh giảm đối với dự báo LNST cho giai đoạn 2023-2027 của chúng tôi, dù cần thêm đánh giá chi tiết.

Lợi nhuận có thể chạm đáy trong Q2/2023 (theo Research SSI)

Sau khi giá giảm mạnh 30% trong Q1/2023, giá urê của công ty tiếp tục giảm trong Q2/2023. Giá urê của DPM hiện ở mức 9.000 đồng/kg (so với 9.600 đồng/kg trong Q1/2023).

Chúng tôi cho rằng giá urê sẽ ổn định quanh mức này trong suốt Q3/2023, trước khi tăng nhẹ trở lại vào Q4/2023 khi mùa cao điểm đáng đến gần. Tuy nhiên, chúng tôi dự báo lợi nhuận của DPM sẽ chạm đáy trong Q2/2023 về giá trị tuyệt đối, nhưng khả năng phục hồi khá chậm.

Do đó, LNST năm 2023 ước tính giảm xuống mức 1,18 nghìn tỷ đồng (-79% svck, từ mức 1,23 nghìn tỷ đồng theo ước tính trước đó, thấp hơn kế hoạch của công ty) do

(1) xu hướng giá urê giảm.

(2) nhu cầu urê chậm lại.

(3) chi phí vẫn chuyện khí tăng lên.

Năm 2024, chúng tôi ước tính lợi nhuận ròng có thể đạt 1,27 nghìn tỷ đồng (+8% svck, từ mức 1,32 nghìn tỷ đồng theo ước tính trước đó) nhờ sản lượng tiêu thụ phục hồi.

Do DPM có thể đã vượt qua giai đoạn đáy của lợi nhuận (Q2/2023), đồng thời, chúng tôi chuyển cơ sở định giá sang năm 2024 và áp dụng các hệ số mục tiêu cao hơn để xác định giá mục tiêu mới là 34.700 đồng/cổ phiếu (từ mức 30.600 đồng). Với tổng mức sinh lời là 10%, chúng tôi duy trì khuyến nghị TRUNG LẬP đối với cổ phiếu DPM.

Quan điểm ngắn hạn

Chúng tôi kỳ vọng DPM sẽ trả cổ tức đợt cuối cho năm 2022 (30%/mệnh giá) vào Q3/2023, đây sẽ là yếu tố hỗ trợ tăng giá cổ phiếu. Chúng tôi dự báo lợi nhuận của DPM sẽ chạm đáy trong Q2/2023 về giá trị tuyệt đối, nhưng khả năng phục hồi khá chậm. Như vậy, sau khi chi trả cổ tức, DPM sẽ thiếu đi yếu tố hỗ trợ.

Quan điểm trong vòng 3 năm tới: Nhà máy urê của DPM đang hoạt động 85-100% công suất, do đó, nguồn lợi nhuận trong dài hạn chủ yếu phụ thuộc vào sự thay đổi của giá urê. Chúng tôi giả định giá urê duy trì ổn định trong suốt giai đoạn 2024-2026 do đó lợi nhuận sẽ không biến động nhiều.

Cập nhật PTKT cổ phiếu DPM

Nhìn vào đồ thị theo khung tuần có thể thấy DPM chỉ vừa thoát khỏi xu hướng giảm dài hạn.

Áp lực bán ngay lập tức xuất hiện khi cổ phiếu bật tăng cho thấy xác suất cao DPM cần thêm thời gian tích luỹ trước khi có thể tăng mạnh trở lại.

Hỗ trợ ngắn hạn quanh 32,000đ/cp. Trong trường hợp tăng mạnh, cản gần nhất sẽ quanh 40,000đ/cp.

———————————————————-

Xem thêm: Cập nhật cổ phiếu GEX T6/2023: Kỳ vọng trong dài hạn

Xem các bài viết mới cùng chủ đề tại: Nhận định cổ phiếu

Tuyên bố miễn trừ: Các nhận định trong bài viết được nêu dưới góc nhìn chủ quan của tác giả, nhằm mục đích cung cấp thông tin cho người đọc. Nhadautu79 sẽ không chịu bất kỳ trách nhiệm trực tiếp hay gián tiếp nào đối với các thiệt hại khi sử dụng nội dung trong bài viết.