Nội dung

Cập nhật tình hình kinh doanh Công ty cổ phần Đầu tư Thế giới Di động

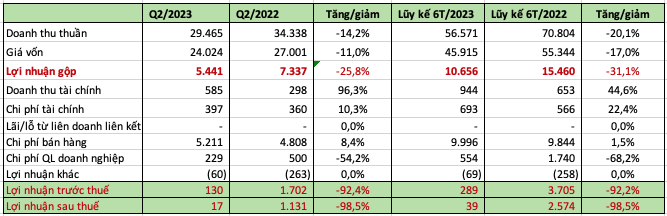

Theo MWG công bố, báo cáo tài chính quý 2/2023 của doanh nghiệp có lợi nhuận sau thuế bốc hơi 98%, còn chưa đến 18 tỷ đồng.

Nguyên nhân chính dẫn tới lợi nhuận giảm sút, bao gồm doanh thu giảm đến 14,2% xuống còn 29.465 tỷ đồng. Tỷ lệ giảm chi phí vốn thấp hơn nhiều, chỉ 11%, dẫn tới lợi nhuận gộp còn 5.441 tỷ đồng, giảm 25,8% so với cùng kỳ. Doanh thu giảm, tuy vậy chi phí bán hàn lại tăng 8,4% lên 5.211 tỷ đồng.

Nguyên nhân chính dẫn tới lợi nhuận giảm sút, bao gồm doanh thu giảm đến 14,2% xuống còn 29.465 tỷ đồng. Tỷ lệ giảm chi phí vốn thấp hơn nhiều, chỉ 11%, dẫn tới lợi nhuận gộp còn 5.441 tỷ đồng, giảm 25,8% so với cùng kỳ. Doanh thu giảm, tuy vậy chi phí bán hàn lại tăng 8,4% lên 5.211 tỷ đồng.

Trong quý doanh thu tài chính đạt gần gấp đôi, lên 585 tỷ đồng, chi phí quản lý doanh nghiệp giảm hơn một nửa, còn 229 tỷ đồng.

Những yếu tố trên tác động khiến Thế giới di động còn lãi sau thuế vỏn vẹn 17,4 tỷ đồng, bốc hơi 98,5% so với số lãi hơn 1.131 tỷ đồng đạt được quý 2 năm ngoái.

Nếu xét theo chuỗi, trong 6 tháng đầu năm 2023, doanh thu của hai chuỗi Thế giới Di động và Điện Máy Xanh là 41.500 tỷ đồng, giảm 27% so với cùng kỳ; doanh thu chuỗi Bách hoá Xanh là 13.600 tỷ đồng, tăng 7% so với cùng kỳ năm trước.

Trong đó, riêng chuỗi Bách hóa Xanh, lợi nhuận 6 tháng ghi nhận lỗ 658,7 tỷ đồng, tổng lỗ lũy kế từ năm 2016 tới nay lên tới 8.053,6 tỷ đồng. Ngoài ra, các đơn vị khác cũng lỗ khi CTCP Bán lẻ An Khang (chuỗi nhà thuốc) lỗ 150,6 tỷ đồng, lũy kế từ năm 2019 tới nay đang lỗ 469,6 tỷ đồng.

Trong năm 2023, Thế giới Di động đặt kế hoạch kinh doanh với doanh thu 135.000 tỷ đồng, tăng 1% so với cùng kỳ và lợi nhuận sau thuế dự kiến 4.200 tỷ đồng, tăng 2% so với thực hiện trong năm 2022 (giả định sức mua sẽ hồi phục tích cực từ quý III/2023). Như vậy, sau 6 tháng đầu năm 2023, Thế giới Di động hoàn thành 0,9% so với kế hoạch lợi nhuận năm.

Cập nhật chuỗi Era Blue

Theo chia sẻ mới nhất của CEO CTCP Đầu tư Thế giới Di động, ông Đoàn Văn Hiểu Em, trên trang cá nhân: “Sau hơn 8 tháng kể từ khi nổ phát súng đầu tiên mở 5 cửa hàng tại thị trường Indonesia, EraBlue liên tục gặt hái được những kết quả tăng trưởng tích cực với mức doanh thu ban đầu đạt 3,5 tỷ VND, đến hiện tại đã tăng gần 6 tỷ VND/tháng shop với mô hình 250-400m2”.

Cửa hàng Era Blue chuyên kinh doanh sản phẩm điện tử gia dụng, được MWG ra mắt lần đầu vào cuối năm 2022 tại Jakarta. Với kinh nghiệm mở chuỗi Điện Máy Xanh tại Việt Nam, cũng như nhiều điểm tương đồng về tiêu dùng giữa 2 thị trường, MWG lúc ban đầu tự tin có thể nâng tầm trải nghiệm mua sắm các sản phẩm điện tử tiêu dùng tại đất nước vạn đảo.

Cũng theo chia sẻ của ông Hiểu Em, không chỉ tăng trưởng doanh thu, EraBlue cũng đang trong quá trình hoàn thiện mô hình kinh doanh của mình, và vừa khai trương cửa hàng thứ 6 với phiên bản hoàn toàn mới, tối ưu để phù hợp hơn với thị trường địa phương. Đây sẽ là bước đi mở màn cho mục tiêu 30 cửa hàng EraBlue khai trương và bán hàng trong quý 4/2023 này.

Hiệu quả hoạt động của chuỗi cửa hàng bách hóa tốt hơn kỳ vọng (Theo Research SSI)

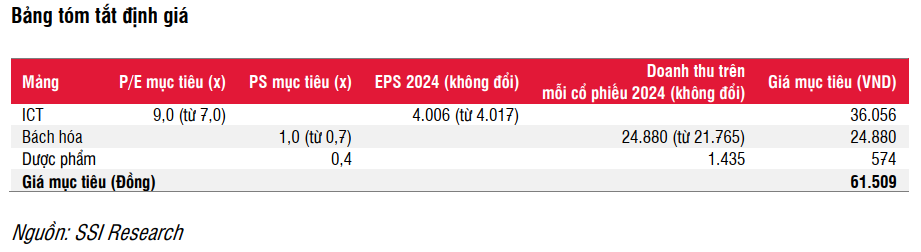

Với kết quả kinh doanh Q2/2023 thấp hơn kỳ vọng, chúng tôi điều chỉnh giảm ước tính lợi nhuận ròng năm 2023 xuống mức 1,27 nghìn tỷ đồng (giảm 69% svck, từ 2,41 nghìn tỷ đồng). Lợi nhuận ròng năm 2024 ước đạt 4,99 nghìn tỷ đồng (tăng 294% svck, không đổi). Với hệ số mục tiêu không đổi dựa trên ước tính lợi nhuận năm 2024 mới, chúng tôi đưa ra mức giá mục tiêu 1 năm mới là 61.500 đồng/cổ phiếu (từ mức 59.400 đồng).

Trong khi đó, chuỗi cửa hàng bách hóa đạt kết quả tốt hơn kỳ vọng của chúng tôi. Doanh thu/tháng trên mỗi cửa hàng tăng đáng kể trong vài tháng qua và đạt 1,6 tỷ đồng trong tháng 7, gần với mức hòa vốn là khoảng 1,7-1,8 tỷ đồng. Khi chuỗi sắp đạt điểm hòa vốn, MWG đang chuẩn bị huy động vốn để tài trợ cho việc mở rộng trong thời gian tới.

Với tình hình kinh tế yếu trong thời gian gần đây, nhiều mặt bằng thương mại tại các vị trí thuận lợi được cho thuê và các đối thủ như Winmart và Tops Market đã tận dụng cơ hội này để chiếm vị trí thuận lợi và giành thị phần. Do đó, chúng tôi cho rằng việc huy động vốn có thể tạo điều kiện thuận lợi để MWG tiếp tục kế hoạch mở rộng chuỗi BHX để đáp ứng nhu cầu tăng lên khi nền kinh tế phục hồi.

Quan điểm ngắn hạn: Kết quả kinh doanh tháng cải thiện và tăng vốn sẽ hỗ trợ tăng giá cổ phiếu trong ngắn hạn, mặc dù lợi nhuận có thể tiếp tục giảm svck (giảm 19% svck trong nửa cuối năm 2023)

Quan điểm dài hạn: Tăng trưởng lợi nhuận của MWG nhờ mở rộng chuỗi cửa hàng BHX trong dài hạn. Với mức độ thâm nhập của thương mại hiện đại còn thấp (14%), chúng tôi cho rằng chuỗi BHX sẽ có nhiều cơ hội để phát triển bằng cách giành thị phần từ các chợ truyền thống.

Rủi ro giảm đối với khuyến nghị: Chi tiêu không thiết yếu phục hồi yếu hơn kỳ vọng; Các công ty tài chính tiêu dùng gặp

khó khăn về vốn.

Cập nhật PTKT cổ phiếu MWG

Nhìn đồ thị khung tuần có thể thấy MWG đang chịu lực bán mạnh khi tiến đến cản cứng quanh 60.000đ/cp. Chưa kể trong ngắn hạn MWG cũng tiệm cận cản chéo của xu hướng giảm dài hạn từ tháng 4/2022 đến nay,

Với áp lực bán như vừa qua có lẽ cổ đông MWG cần chờ cổ phiếu tích lũy thêm trước khi vượt cản.

Trong ngắn hạn rõ ràng vùng 50,000đ/cp sẽ đóng vai trò là hỗ trợ cứng khi ta quan sát thấy phản ứng khá tích cực của MWG tại vùng giá này trong quá khứ.

——————————————————

Xem thêm: Cập nhật cổ phiếu KBC T9/2023: Kinh doanh bứt phá

Xem các bài viết mới cùng chủ đề tại: Nhận định cổ phiếu

Tuyên bố miễn trừ: Các nhận định trong bài viết được nêu dưới góc nhìn chủ quan của tác giả, nhằm mục đích cung cấp thông tin cho người đọc. Nhadautu79 sẽ không chịu bất kỳ trách nhiệm trực tiếp hay gián tiếp nào đối với các thiệt hại khi sử dụng nội dung trong bài viết.