Nội dung

Cập nhật tình hình kinh doanh Ngân hàng TMCP Kỹ Thương Việt Nam

TCB đã công bố kết quả kinh doanh quý 2/2023 với các chỉ số kinh doanh được duy trì ổn định trong bối cảnh thị trường chung vẫn còn nhiều thách thức.

Quý 2/2023, Techcombank ghi nhận lợi nhuận trước thuế tăng trưởng ổn định so với quý 1, đạt hơn 11,3 nghìn tỷ đồng.

Thu nhập lãi thuần tiếp tục là nguồn thu chính của ngân hàng với 12,8 nghìn tỷ đồng trong 6 tháng đầu năm 2023. Thu nhập từ hoạt động dịch vụ của Techcombank tăng 4,7% so với cùng kỳ năm ngoái, đạt 4,4 nghìn tỷ trong đó đáng chú ý là thu phí từ dịch vụ thẻ của ngân hàng tăng 53,4% so với cùng kỳ, đạt 995 tỷ đồng, số lượng giao dịch qua thẻ cũng tăng trưởng bền bỉ 28.5%. Cùng với đó, thu từ thư tín dụng (LC), tiền mặt và các khoản thanh toán, thu phí dịch vụ ngoại hối (FX) cũng tăng trưởng ấn tượng, đóng góp lớn vào thu nhập từ hoạt động dịch vụ của ngân hàng.

Trong quý 2/2023, Techcombank ghi nhận chi phí hoạt động giảm nhẹ 3% so với cùng kỳ. Mức giảm đến từ việc kiểm soát chặt chẽ chi phí nhân sự và chi phí marketing thấp hơn. Bên cạnh đó, chi phí tín dụng của ngân hàng được kiểm soát tốt ở mức 0,6%.

Tính đến ngày 30/6/2023, tổng tài sản của Techcombank đạt 732,5 nghìn tỷ đồng, tăng 17,4% so với cùng kỳ năm ngoái. Trong đó, tín dụng của riêng ngân hàng tăng trưởng 8,5% so với đầu năm, đạt ngưỡng 482,2 nghìn tỷ đồng.

Tỷ lệ dự nợ cho vay so với tổng vốn huy động (LDR) của Techcombank đạt mức 80,4% với tỷ lệ vốn ngắn hạn cho vay trung – dài hạn ở mức 31,6%, chuẩn bị cho việc tuân thủ theo yêu cầu quy định mới tại 30% có hiệu lực từ ngày 1/10/2023.

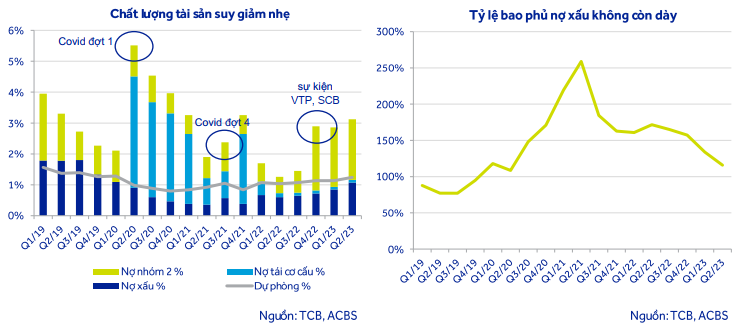

Tỷ lệ nợ xấu tại Techcombank ở mức 1,07%, với tỷ lệ bao phủ nợ xấu 115,8%.

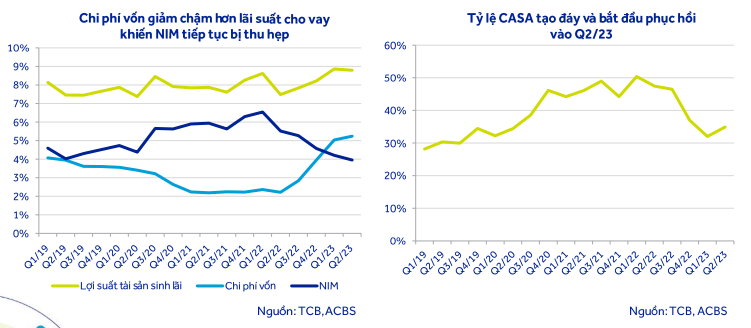

Tiền gửi của khách hàng tại Techcombank đạt 381,9 nghìn tỷ đồng, tăng 18,8% so với cùng kỳ năm trước trong đó, số dư tiền gửi không kỳ hạn (CASA) của ngân hàng đạt 133,4 nghìn tỷ đồng, tăng 7,5% so với quý trước, và 12,6% so với cùng kỳ năm 2022, cho thấy sự phục hổi đáng khích lệ. Techcombank cũng kỳ vọng, CASA ngân hàng sẽ cải thiện trong suốt 6 tháng còn lại của năm 2023 do lãi suất đã bắt đầu ổn định trả lại và việc tăng trưởng CASA vẫn là một trọng tâm quan trọng trong chiến lược kinh doanh của Techcombank.

Triển vọng tích cực hơn kể từ nửa cuối năm 2023 (theo ACBS)

Chúng tôi dự báo NIM của TCB sẽ bắt đầu phục hồi kể từ Q3/23 và NIM cả năm 2023 ở mức 4,1%, thấp hơn 127 điểm cơ bản so với năm 2022. Chúng tôi kỳ vọng NIM năm 2024 sẽ tiếp tục phục hồi 20 điểm cơ bản lên 4,3% nhờ chi phí vốn tiếp tục giảm và CASA tăng trở lại.

Ban lãnh đạo tin rằng áp lực nợ xấu gia tăng vẫn còn tiếp diễn, tuy nhiên, tốc độ gia tăng của nợ xấu sẽ ở mức thấp. Chúng tôi dự báo chi phí tín dụng sẽ ở mức 0,5% dư nợ trong năm 2023 và 2024, cao hơn so với mức 0,4% trong năm 2022.

Chúng tôi dự phóng lợi nhuận trước thuế cả năm 2023 của TCB đạt 22.500 tỷ đồng, giảm 12% so với năm 2022 (kế hoạch ĐHCĐ: 22.000 tỷ đồng). Cho năm 2024, lợi nhuận của TCB dự báo sẽ phục hồi mạnh hơn, đạt 27.600 tỷ đồng, tăng 23% so với năm 2023, chủ yếu nhờ NIM phục hồi.

Chất lượng tài sản suy giảm nhẹ

Tỷ lệ nợ xấu nhóm 2 tiếp tục duy trì ở mức cao kể từ quý IV/2022. Dư nợ tái cơ cấu theo thông tư 02/2023 chưa đáng kể, chỉ 400 tỷ đồng, chiếm 0.1 % dư nợ cho vay của TCB. Ban lãnh đạo cho biết nhu cầu cơ cấu nợ của khách hàng là không cao và dự báo cả năm chỉ ở mức 1000 – 1500 tỷ đồng, tức tương đương 0.2 – 0.3% dư nợ cho vay.

Bộ đệm dự phòng của TCB cũng không còn dày như trong giai đoạn 2021 – 2022. Ngoài nguyên nhân dẫn đến dư nợ xấu tăng như đã đề cập, chúng tôi nhận thấy TCB chỉ trích lập chi phí dự phòng ở mức vừa phải, chỉ bằng 0.16% dư nợ trong Q2/2023. Điều này khiến tỷ lệ bao phủ nợ xấu ở mức 116%.

Cho những quý sắp tới, ban lãnh đạo tin rằng áp lực nợ xấu gia tăng vẫn còn tiếp diễn, tuy nhiên, tốc độ gia tăng của nợ xấu sẽ ở mức thấp và mức tăng sẽ không theo cấp số nhân. Thị trường bất động sản hồi phục kể từ Q2/2023 sẽ giảm bớt áp lực lên chất lượng tín dụng của TCB, trong đó 74% dư nợ cho vay liên quan đến bất động sản.

Cập nhật PTKT cổ phiếu TCB

Nhìn trên khung đồ thị tuần có thể thấy TCB vừa có một nhịp Bull-trap sau khi tiến đến cản cứng quanh Fibo 50. Áp lực bán là khá mạnh khi cổ phiếu đánh mất cả nền tích lũy quanh 33 trước đó.

Điểm tích cực là xu hướng tăng vẫn chưa mất và TCB có cơ hội phục hồi khi chạm biên dưới kênh tăng giá ở vùng giá quanh 31.

Trong trường hợp gãy xu hướng tăng vùng 28,000đ/cp sẽ đóng vai trò là hỗ trợ cứng cho TCB.

——————————————————————

Xem thêm: Cập nhật cổ phiếu VHC T8/2023: Kỳ vọng nhu cầu phục hồi

Xem các bài viết mới cùng chủ đề tại: Nhận định cổ phiếu

Tuyên bố miễn trừ: Các nhận định trong bài viết được nêu dưới góc nhìn chủ quan của tác giả, nhằm mục đích cung cấp thông tin cho người đọc. Nhadautu79 sẽ không chịu bất kỳ trách nhiệm trực tiếp hay gián tiếp nào đối với các thiệt hại khi sử dụng nội dung trong bài viết.