Nội dung

Cập nhật tình hình kinh doanh Công ty Cổ phần Vincom Retail

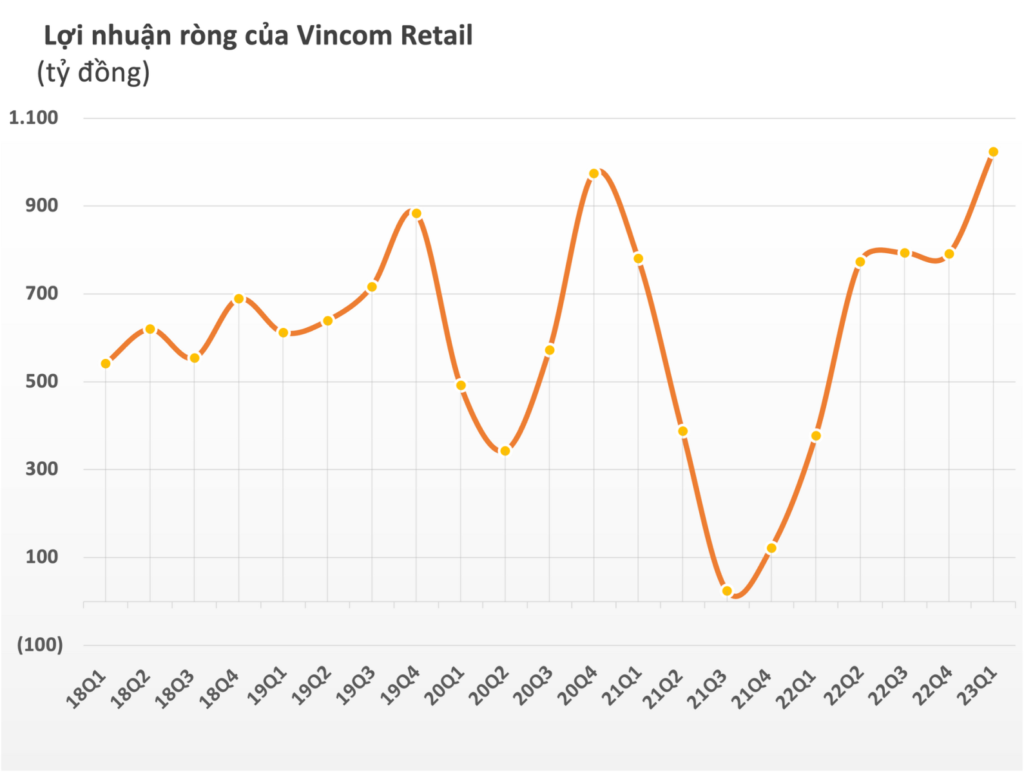

Báo cáo tài chính hợp nhất quý 1/2023, Vincom Retail đạt doanh thu thuần hợp nhất 1.943 tỷ đồng, tương đương tăng 42% so với cùng kỳ.

Trong đó, doanh thu cho thuê bất động sản đầu tư và cung cấp các dịch vụ liên quan đạt 1.913 tỷ đồng, tăng trưởng 54% so với cùng kỳ. Doanh thu chuyển nhượng bất động sản của Vincom Retail ghi nhận gần 3 tỷ đồng và doanh thu khác hơn 27 tỷ đồng.

Chi phí giá vốn gần như đi ngang giúp lợi nhuận gộp tăng gần gấp đôi lên 1.188 tỷ đồng, biên lãi gộp cải thiện mạnh lên 61%.

Doanh thu tài chính tăng 118% lên 224 tỷ trong khi chi phí tài chính tăng 12% lên 100 tỷ đồng. Kết quả, lợi nhuận sau thuế của Công ty đạt 1.024 tỷ đồng, gấp gần 3 lần cùng kỳ và tăng 23% so với quý 4/2022 liền trước.

Tại thời điểm 31/3/2023, tổng tài sản của Vincom Retail đạt xấp xỉ 44.259 tỷ đồng, tăng gần 1.600 tỷ so với đầu năm, trong đó gần 35.200 tỷ đồng là nguyên giá của bất động sản đầu tư, ngoài ra có 7.295 tỷ đồng tiền và tương đương tiền.

Nợ phải trả đạt 6.295 tỷ đồng và vốn chủ sở hữu đạt 34.442 tỷ đồng, trong đó lợi nhuận luỹ kế chưa phân phối ghi nhận gần 13.100 tỷ đồng.

Cập nhật ĐHCĐ 2023

Kế hoạch kinh doanh năm 2023, ĐHCĐ Vincom Retail nhất trí kế hoạch đầy tham vọng với mức kỷ lục 10.350 tỷ đồng doanh thu và 4.680 tỷ đồng lợi nhuận sau thuế, tăng lần lượt 41% và 69% so với cùng kỳ.

Công ty cho biết sang năm 2023 sẽ “tiến công” thêm 1 tỉnh/thành phố đồng thời dự kiến khai trương thêm 2 trung tâm thương mại mới tại TP. HCM và Hà Giang nâng tổ số TTTM lên con số 85.

Hiện VRE chưa có kế hoạch trả cổ tức trong dài hạn, công ty sẽ dùng lợi nhuận sau thuế để trả một phần dư nợ gốc trái phiếu cũng như phát triển lưới dự án giai đoạn 2023 -2025 (nguồn vốn dự kiến khoảng hơn 12.000 tỷ đồng). Nếu có kế hoạch chi trả cổ tứcVRE sẽ có báo cáo để xin ý kiến cổ đông.

Khuyến nghị Mua với giá mục tiêu 33.054 đ/cp (theo ACBS)

Lặp lại khuyến nghị Mua với giá mục tiêu 33.054 đ/cp dựa trên kỳ vọng tích cực của cả hai mảng cho thuê BĐS và chuyển nhượng BĐS.

VRE đạt KQKD Q1/23 khả quan với doanh thu thuần đạt 1.943 tỷ đồng (+42% n/n) và LNST hơn 1.000 tỷ đồng (+171% n/n), hoàn thành 19% và 22% kế hoạch chủ yếu nhờ mảng cho thuê tăng trưởng mạnh khi không chi hỗ trợ khách thuê (trong khi Q1/22 chi 464 tỷ đồng) và 3 trung tâm thương mại (TTTM) mới được khai trương kể từ Q2/22, bao gồm VMM Smart City, VCP Mỹ Tho và VCP Bạc Liêu với GFA tăng thêm ~93.000m2.

Biên lợi nhuận gộp tăng từ 44,6% lên 61,2% nhờ hoạt động vượt trội của mảng cho thuê với lợi nhuận hoạt động cho thuê đạt 1.478 tỷ đồng (+62% n/n), tỷ lệ lấp đầy trung bình đạt 85,4% (+2,7 đpt n/n), giá thuê tăng 7-10% so với cùng kỳ năm 2019 và các biện pháp cắt giảm chi phí như bãi đỗ xe tự động và lắp điện mặt trời cho 50/83 TTTM tính đến Q1/23.

Mặt khác, doanh thu chuyển nhượng BĐS giảm mạnh 97% n/n xuống còn 3 tỷ đồng do VRE chỉ bàn giao 1 căn shophouse tại dự án Thái Hòa so với 20 căn trong Q1/22. VRE dự kiến bắt đầu bàn giao dự án Điện Biên Phủ và Đông Hà Quảng Trị từ cuối tháng 6 nên doanh thu chuyển nhượng BĐS sẽ bật tăng trở lại trong nửa cuối 2023.

Vì VRE tập trung vào việc tối ưu hóa hoạt động của 83 TTTM thay vì mở mới TTTM trong năm 2023 nên đã điều chỉnh kế hoạch số lượng mở mới TTTM từ 6 xuống 2, cụ thể gồm VMM Grand Park với GFA là 45.700m2 trong tháng 10 và VCP Hà Giang với GFA là 9.500m2 trong tháng 12. Do đó, chúng tôi điều chỉnh dự phóng tổng doanh thu công ty giảm 9% xuống 10.215 tỷ đồng (+39% n/n).

Ngược lại, tiền đặt cọc của VRE để phát triển cấu phần TTTM trong các dự án cho Vingroup (HSX: VIC) và các bên liên quan đã tăng hơn 30% lên hơn 5.800 tỷ đồng trong Q1/23 (tương đương ~13% tổng tài sản), giúp thu nhập từ lãi tiền gửi, cho vay và đặt cọc tăng gấp đôi n/n đạt224 tỷ đồng. Do đó, chúng tôi điều chỉnh LNST 2023 tăng 2% lên 3.877 tỷ đồng (+40% n/n).

Với tình hình tài chính lành mạnh (tỷ lệ tiền mặt ròng/vốn chủ sở hữu là 12,2%), đội ngũ quản lý năng động và thị phần dẫn đầu, VRE được kỳ vọng sẽ tiếp tục hưởng lợi từ tầng lớp trung lưu đang gia tăng, sự phát triển các khu đô thị mới và sự mở rộng liên tục của các thương hiệu quốc tế tại Việt Nam. Kết hợp các phương pháp định giá EV/EBITDA, P/B và DCF, chúng tôi đưa ra giá mục tiêu là 33.054 đ/cp vào cuối 2023, cao hơn một chút so với giá mục tiêu trước đây.

Các rủi ro của VRE bao gồm

(1) Việc mở thêm TTTM phụ thuộc phần lớn vào tiến độ các dự án của Vingroup trong khi thị trường nhà ở đang đối mặt với nhiều thách thức như lãi suất cao, thủ tục pháp lý chậm và vấn đề phát hành trái phiếu doanh nghiệp mặc dù những thách thức này đã bắt đầu có dấu hiệu suy giảm.

(2) Lo ngại về lạm phát và lãi suất có thể ảnh hưởng đến việc mua sắm các mặt hàng không thiết yếu của người tiêu dùng.

(3) Sự phát triển thần tốc của thương mại điện tử.

Cập nhật PTKT cổ phiếu VRE

Nhìn vào khung thời gian ngày có thể thấy 3 tuần gần nhất VRE chủ yếu vận động trong biên độ hẹp quanh vùng giá 26,500 – 27,800đ/cp. Trạng thái tương đối yếu khi giá vẫn nằm dưới mây Kumo.

Trong dài hạn VRE cũng chủ yếu dao động ngang nên vùng giá hiện tại là tương đối an toàn đối với cổ đông muốn lướt sóng VRE. Chiến thuật hợp lý có thể là mua vào vùng giá hiện tại và gia tăng tỷ trọng nếu vượt 28,000đ.cp.

————————-

Xem thêm: Cập nhật cổ phiếu GVR T7/2023: Phục hồi trong năm 2023

Xem các bài viết mới cùng chủ đề tại: Nhận định cổ phiếu

Tuyên bố miễn trừ: Các nhận định trong bài viết được nêu dưới góc nhìn chủ quan của tác giả, nhằm mục đích cung cấp thông tin cho người đọc. Nhadautu79 sẽ không chịu bất kỳ trách nhiệm trực tiếp hay gián tiếp nào đối với các thiệt hại khi sử dụng nội dung trong bài viết.