Ngày nay, con người không còn muốn dành thời gian tra cứu Google cho những vấn đề quan tâm. Thay vào đó, họ sáng tạo ra các công cụ như ChatGPT, Copilot hay Gemini để nhanh chóng giải đáp thắc mắc hàng ngày. Các video dài với nội dung chuyên sâu cũng dần mất đi sự chú ý, nhường chỗ cho những đoạn clip ngắn gọn, hấp dẫn hơn. Thậm chí, một cuộc chiến tranh đã bùng nổ chỉ vì một quốc gia không còn kiên nhẫn với nước láng giềng của mình. Thế nhưng, trên thị trường chứng khoán năm nay, nhà đầu tư lại thể hiện một sự kiên nhẫn đáng nể.

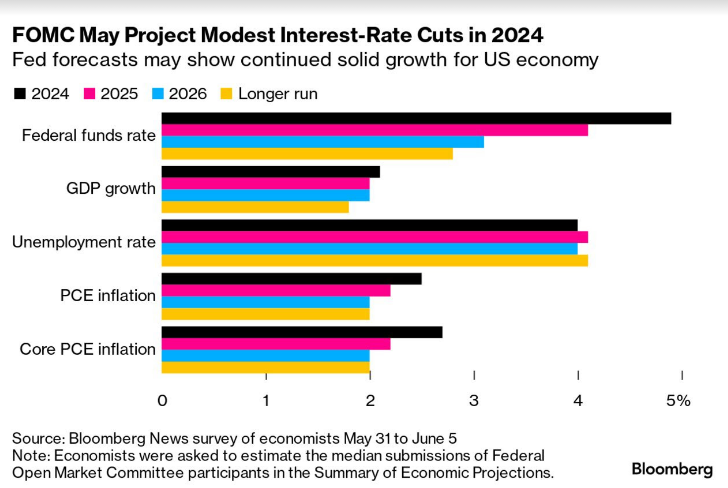

Có lẽ sự kiện được giới đầu tư toàn cầu quan tâm và chờ đợi nhất hiện nay là thời điểm FED hạ lãi suất. Từ đầu năm đến nay, FED đã tổ chức 4 cuộc họp và nhiều lần phát biểu trước công chúng, nhưng lần nào thị trường tài chính cũng nhận được câu trả lời là… hãy kiên nhẫn chờ thêm. Nhiều người hy vọng rằng FED sẽ hạ lãi suất vào tháng 9, ngay trước thềm bầu cử tổng thống Mỹ, nhưng cho đến lúc này, không ai dám chắc liệu có đợt giảm lãi suất nào trong năm nay hay không. Thậm chí, trên phố Wall đã xuất hiện thuật ngữ “Natural Rate”, chỉ mức lãi suất mà mọi người chấp nhận rằng nền kinh tế không được kích thích hay tổn thương thêm.

Việc “chần chừ có chủ đích” của FED đã làm mất đi gần hết sự kiên nhẫn của các ngân hàng trung ương trên toàn thế giới. Hầu hết các ngân hàng này cố gắng duy trì đồng nội tệ với hy vọng tỷ giá sẽ hạ nhiệt. Tuy nhiên, thời gian dường như đã cạn kiệt. Gần đây nhất, ECB đã phải hạ lãi suất lần đầu tiên sau 5 năm, khi nền kinh tế Eurozone đang chịu tổn thương do lãi suất cao kéo dài. Trước đó, các quốc gia như Brazil, Thụy Sĩ, Chile và Canada cũng đã lần lượt tuyên bố hạ lãi suất, trong nỗ lực giảm bớt áp lực cho nền kinh tế của họ.

Ở châu Á, mặc dù Nhật Bản đã bán ra hơn 60 tỷ USD, đồng Yên Nhật vẫn mất giá 12% từ đầu năm đến nay. Tình hình tại Trung Quốc cũng không mấy khả quan khi Ngân hàng Trung ương Trung Quốc (PBOC) cố gắng duy trì lãi suất thấp để hỗ trợ nền kinh tế. Tuy nhiên, áp lực lên đồng Nhân Dân Tệ ngày càng gia tăng, cùng với đó là làn sóng rút vốn khỏi nền kinh tế lớn thứ hai thế giới.

Ở Việt Nam, Ngân hàng Nhà nước (SBV) đã sớm hạ lãi suất từ năm 2023 nhằm hỗ trợ nền kinh tế hồi phục sau những khó khăn. SBV hy vọng vấn đề tỷ giá sẽ không trở nên quá nghiêm trọng cho đến khi FED hạ lãi suất. Tuy nhiên, từ tháng 6 đến nay, tỷ giá liên tục tăng mạnh khiến SBV phải can thiệp bằng cách bán USD. Theo thống kê không chính thức, SBV đã bán khoảng 6 tỷ USD để ổn định thị trường. Sự kiên nhẫn của SBV có lẽ cũng đang dần cạn kiệt, và động thái tăng lãi suất OMO vừa qua có thể là dấu hiệu sớm cho những biện pháp quyết liệt hơn trong thời gian tới.

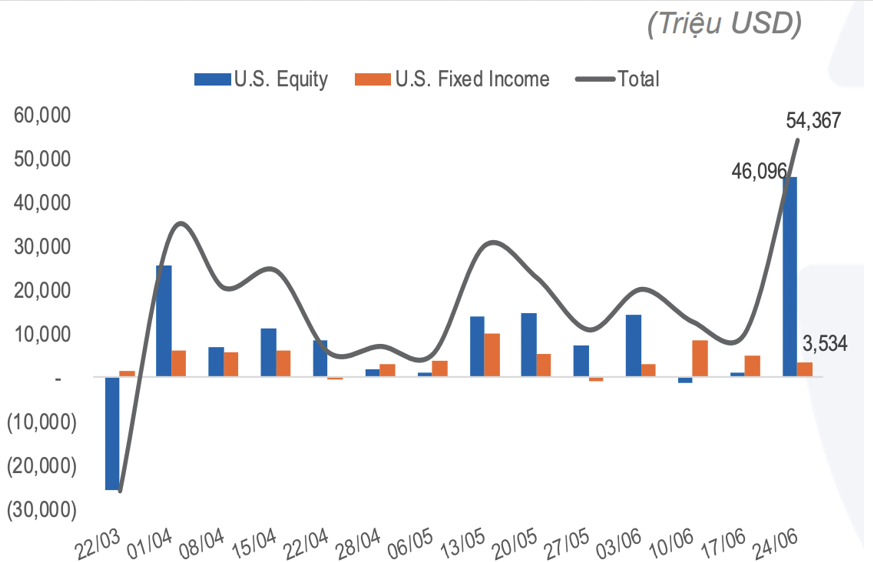

Trên thị trường chứng khoán trong nước, Xu hướng rút vốn khỏi các thị trường mới nổi trên toàn thế giới đang gia tăng do lãi suất USD duy trì ở mức cao và Việt Nam cũng không ngoại lệ. Từ đầu năm đến nay, khối ngoại đã bán ròng hơn 50 nghìn tỷ đồng trên HOSE. Mặc dù con số này không lớn so với thanh khoản thị trường gần đây, nhưng trong bối cảnh kinh tế chưa khỏe mạnh, người dân có xu hướng thận trọng hơn khi đầu tư vào các kênh rủi ro. Áp lực rút vốn của khối ngoại ngày càng trở thành gánh nặng cho thị trường.

VN-Index đã đi ngang trong 3 tháng gần nhất và không thể vượt qua ngưỡng 1.300 điểm, mặc dù nhà đầu tư đã đặt nhiều kỳ vọng. Với những diễn biến trong tuần cuối tháng 6, có lẽ nhà đầu tư sẽ phải tiếp tục chờ đợi thêm để thấy sự bứt phá của chỉ số. Dù thất vọng, nhưng đây không phải là diễn biến bất ngờ của VN-Index khi hầu hết các yếu tố hiện tại đều chưa ủng hộ thị trường.

Vậy nửa cuối năm 2024 chúng ta có gì?

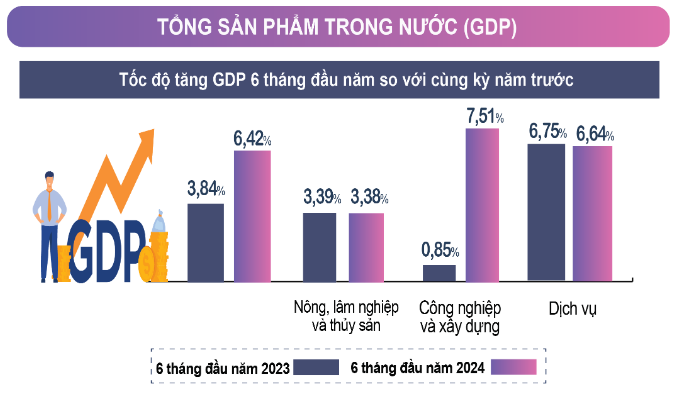

Một nền kinh tế đang trên đà phục hồi (chắc chắn là thế). Tổng cục Thống kê vừa công bố số liệu GDP 6 tháng đầu năm đạt 6,42%. Dù con số này có thể chưa làm hài lòng những nhà đầu tư khó tính, khi đặt trong bối cảnh nền so sánh thấp, nhưng không thể phủ nhận rằng sự phục hồi đang diễn ra mạnh mẽ.

Tỷ giá hiện đang duy trì ở mức cao, nhưng khả năng tăng đột biến là không lớn. Các yếu tố dẫn đến sự tăng mạnh của tỷ giá trong thời gian qua có thể sẽ giảm nhiệt vào cuối năm. Đặc biệt, SBV cũng có thể đang thực hiện các biện pháp quyết liệt hơn để kiểm soát tỷ giá, bao gồm cả khả năng nâng lãi suất điều hành.

Nhìn vào cấu trúc thị trường lúc này tất nhiên là xấu nhưng không phải là không có gì để kỳ vọng. Ngoại trừ nhóm cổ phiếu ăn theo “Trend công nghệ”, những nhóm ngành còn lại có diễn biến tương đối hợp lý cho đến lúc này (hay cách shark Bình vẫn nói là không bị ngáo giá)

Nhóm ngân hàng sau nhịp tăng mạnh đầu năm đã có nhiều tuần điều chỉnh và tích lũy, cùng với việc tăng trưởng tín dụng đạt 4.45% trong 6 tháng đầu năm (cao hơn cùng kỳ) nhà đầu tư có quyền kỳ vọng nền kinh tế sẽ hấp thụ vốn tốt hơn trong nửa cuối năm cùng với đó là sự phục hồi của nhóm ngân hàng.

Nhóm mà ai-cũng-biết-là-nhóm-nào thậm chí còn có kỳ vọng lớn hơn, khi nhóm này hầu như không nhúc nhích trong 2 năm qua lại bất ngờ nhận được dòng vốn FDI đột biến trong nửa đầu năm nay, cùng với đó không thể phủ nhận hoạt động mua bán đang dần sôi động trở lại và biết đâu sau báo cáo tài chính quý II đây lại là ngành dẫn sóng trong nửa cuối năm 2024.

Chúng ta vẫn thường nói “đợi chờ là hạnh phúc” nhưng không phải ai cũng đủ kiên nhẫn để chờ. Trong ngắn hạn những diễn biến của thị trường luôn bất ngờ nên đôi khi kiên nhẫn đợi chờ là một giải pháp không tệ chút nào, nhất là trong bối cảnh luồng thông tin trái chiều và sự đồng thuận trên thị trường không cao như hiện nay.

(Bài viết chỉ nêu lên góc nhìn rất nhỏ trên thị trường, không nhằm mục đích cổ vũ nắm giữ dài hạn cổ phiếu, mỗi giao dịch của cá nhân là không giống nhau, hãy cân nhắc cẩn trọng trước khi ra quyết định).

Một vài con số (nguồn Internet)