Sự thiếu vắng các đợt niêm yết mới kể từ đại dịch, ngoại trừ một làn sóng nhỏ trong nhóm công ty chứng khoán, có thể khiến tâm lý hứng khởi giảm sút. Việc Việt Nam được FTSE Russell chính thức nâng hạng lên nhóm Thị trường mới nổi thứ cấp (Secondary Emerging Market) đã thắp lên niềm vui cho giới đầu tư đang tìm kiếm câu chuyện tăng trưởng mới. Tuy nhiên, đằng sau sự phấn khích ấy là hàng loạt rào cản: thanh khoản mỏng ngoài nhóm cổ phiếu vốn hóa lớn và sự khan hiếm các doanh nghiệp niêm yết mới.

Khả năng tiếp cận hạn chế đối với các công ty môi giới toàn cầu, cộng với việc thiếu công bố thông tin bằng tiếng Anh và chưa có hệ thống bù trừ tập trung (CCP), là những yếu tố có thể cản trở Việt Nam thu hút dòng vốn tổ chức quốc tế mà nước này kỳ vọng.

“Vấn đề là ngoài 30 mã lớn nhất, rất khó để giải ngân 50 triệu USD vào từng cổ phiếu. Thị trường không có chiều sâu,” ông Pon Van Compernolle, Giám đốc Maybank Securities Thái Lan, nhận định. Thị trường chứng khoán Việt Nam có khoảng 1.600 mã cổ phiếu, trong đó phần lớn vốn hóa tập trung ở các lĩnh vực truyền thống như tài chính và bất động sản. Ngoài nhóm cổ phiếu dẫn đầu, các quỹ lớn khó tìm được nhiều cơ hội đủ hấp dẫn để giải ngân.

“Thanh khoản là vấn đề lớn nhất… Thực tế, bạn chỉ có thể mua cổ phiếu ngân hàng với khối lượng lớn,” ông Compernolle nói, người đang phụ trách xây dựng mảng quỹ tư nhân đầu tư vào cổ phiếu ASEAN của Maybank.

Ngược lại, ông cho biết ở Thái Lan, một quỹ có thể đầu tư vào 100 – 150 cổ phiếu khác nhau. Trước đây, ông từng quản lý RVC Emerging Asia Fund tại Ross & Van Compernolle, quỹ chuyên đầu tư cổ phiếu niêm yết trong khu vực ASEAN. Việt Nam, kể từ đại dịch Covid-19, hầu như không có nhiều đợt IPO mới; làn sóng gần đây chủ yếu đến từ các công ty chứng khoán, khiến cơ hội đầu tư càng bị thu hẹp.

“Tôi muốn thấy thêm nhiều doanh nghiệp thuộc các lĩnh vực phi tài chính lên sàn tại Việt Nam,” ông David Xu, Giám đốc Đầu tư của Aumento Capital Management, chia sẻ. Quỹ có trụ sở tại Hồng Kông này đã phân bổ khoảng 10% tổng tài sản 100 triệu USD vào thị trường Việt Nam.

Ông Xu cũng cho rằng việc thiếu công bố thông tin bằng tiếng Anh là rào cản chính khiến các quỹ ngoại chưa mở rộng tỷ trọng đầu tư. MSCI (nhà cung cấp chỉ số đối thủ của FTSE) từ lâu đã nêu nguyên nhân này để giữ Việt Nam ở nhóm thị trường cận biên (frontier market).

“Khoảng 50 công ty niêm yết hàng đầu thường có đội ngũ quan hệ nhà đầu tư (IR) chuyên nghiệp, quản lý nói tiếng Anh tốt và giao tiếp hiệu quả với thị trường. Nhưng ngoài nhóm này, chất lượng công bố vẫn cần cải thiện,” ông nói thêm.

Ông cũng lưu ý rằng số lượng môi giới nước ngoài hiện diện tại Việt Nam rất hạn chế, khiến họ khó tương tác với công ty và môi giới nội địa, từ đó làm phức tạp công tác nghiên cứu cho nhà đầu tư tổ chức nước ngoài.

FTSE cũng từng cảnh báo về vấn đề hạn chế truy cập của các môi giới toàn cầu khi giao dịch tại Việt Nam. Theo tổ chức này, việc nâng hạng của Việt Nam (dự kiến có hiệu lực tháng 9/2026) vẫn sẽ được xem xét lại vào tháng 3/2025, để đánh giá mức độ tiến triển trong việc mở rộng quyền truy cập cho môi giới quốc tế.

Việt Nam đã giới thiệu cơ chế cho phép nhà đầu tư nước ngoài giao dịch thông qua công ty chứng khoán trong nước đóng vai trò đối tác bù trừ, nhằm đảm bảo thanh toán. Mô hình này hướng đến giải pháp tạm thời thay thế yêu cầu “nộp tiền trước”, giúp nhà đầu tư nước ngoài không cần ký quỹ toàn bộ trước khi đặt lệnh mua.

“Cách làm này hiện tại là đủ, xét quy mô dòng vốn ngoại hiện nay,” ông Compernolle nói. “Nhưng nếu muốn tăng gấp 10 lần, bạn cần có hệ thống mà mọi thị trường phát triển đều có.”

Hệ thống bù trừ tập trung theo chuẩn quốc tế (CCP) (yếu tố then chốt để việc giao dịch không cần ký quỹ trước trở nên an toàn) dự kiến chưa thể vận hành trước quý I/2027.

Lộ trình này được nêu trong một nghị định và kế hoạch cải cách thị trường vốn mà Chính phủ Việt Nam ban hành tháng 9, bao gồm: nới giới hạn sở hữu nước ngoài, nâng cấp hạ tầng thanh toán – bù trừ, đơn giản hóa quy trình IPO, và đảm bảo đối xử bình đẳng giữa nhà đầu tư trong và ngoài nước.

Điểm tích cực là Việt Nam có nền tảng nhà đầu tư trong nước vững mạnh.

Thanh khoản trên thị trường chủ yếu được duy trì nhờ nhà đầu tư cá nhân trong nước, chiếm khoảng 80 – 90% tổng giá trị giao dịch.

Bà Christina McGuire, Nhà sáng lập kiêm Giám đốc Đầu tư của Elephant Asset Management (Anh), xem đây là yếu tố tích cực, dù bà vẫn cho rằng Việt Nam cần tăng tỷ trọng tham gia của các tổ chức trong nước.

Ngược lại, tại Philippines, nhà đầu tư nước ngoài chiếm tới 30 – 40% giá trị giao dịch, điều mà McGuire đánh giá là “rủi ro hơn” cho sự ổn định của thị trường.

“Khi phụ thuộc quá nhiều vào dòng vốn ngoại, thị trường rất dễ tổn thương. Như chúng ta thấy ở một số nước ASEAN khác, khi khối ngoại rút đi mà không có lực cầu nội địa bù đắp, thị trường lập tức lao dốc,” bà nói.

Chỉ số PSE Index của Philippines đã giảm 7,6% từ đầu năm đến nay, với dòng vốn rút ròng hơn 700 triệu USD. SET Index của Thái Lan cũng giảm khoảng 7%, với khối ngoại bán ròng hơn 3 tỷ USD, theo dữ liệu Bloomberg.

Tại Việt Nam, nhà đầu tư nước ngoài cũng bán ròng hơn 4 tỷ USD cổ phiếu trong cùng kỳ – một trong những mức cao nhất châu Á – nhưng VN-Index vẫn tăng khoảng 30% từ đầu năm, trở thành thị trường có hiệu suất tốt nhất ASEAN.

“Thanh khoản là yếu tố sống còn với một thị trường quy mô như thế này. Nếu thanh khoản biến mất, tất cả sẽ sụp đổ,” bà McGuire nhấn mạnh.

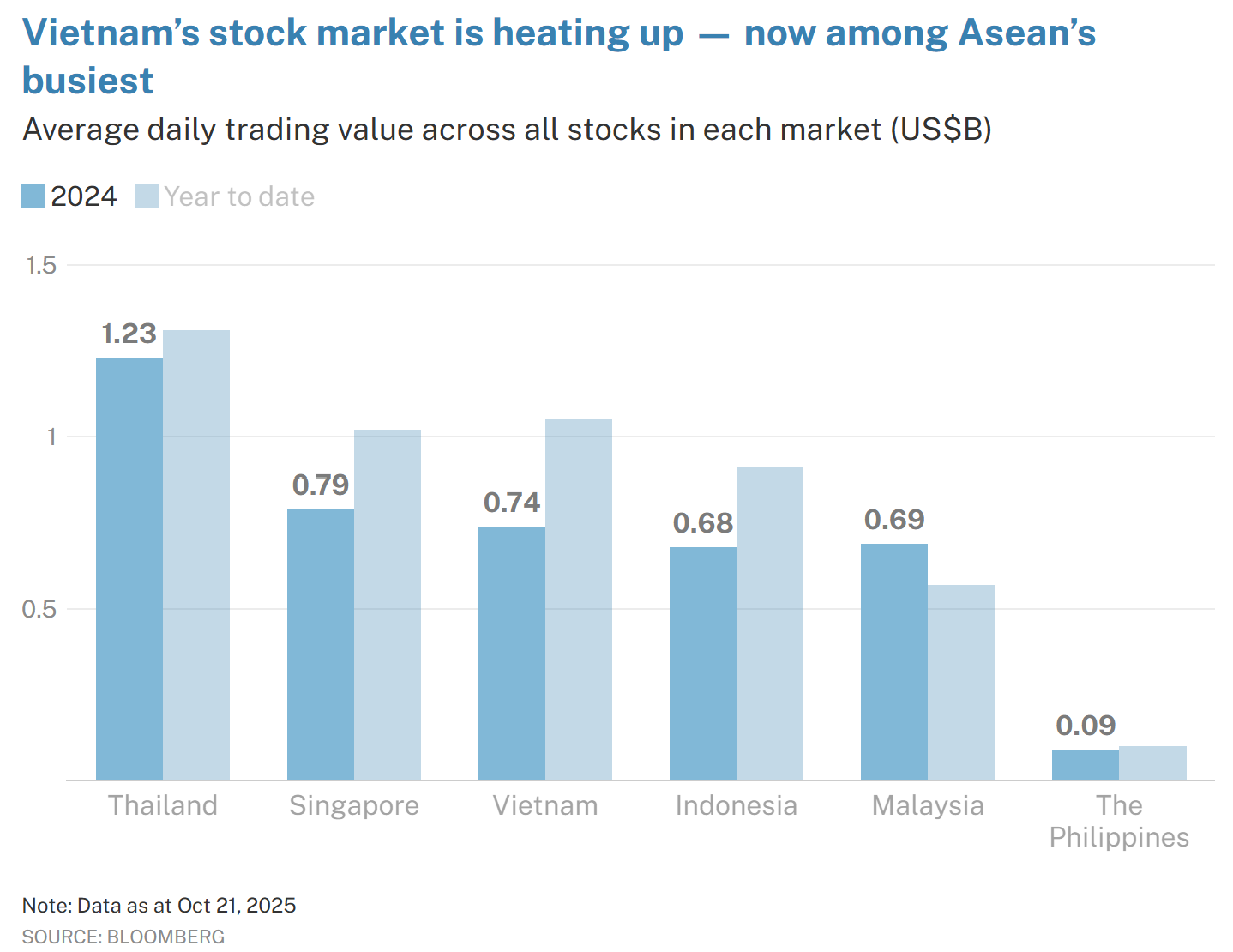

Thái Lan – được FTSE xếp loại là thị trường mới nổi phát triển (advanced emerging market) – hiện có giá trị giao dịch trung bình khoảng 1,3 tỷ USD/ngày, cao nhất Đông Nam Á.

Việt Nam theo sát phía sau, với hơn 1 tỷ USD/ngày, tương đương Singapore và vượt qua Indonesia, Malaysia.

Trong khi đó, thị trường cổ phiếu Philippines vẫn nhỏ và kém thanh khoản, với giá trị giao dịch trung bình chỉ khoảng 100 triệu USD/ngày – thấp hơn nhiều so với các nước ASEAN-6.

Khi nào dòng vốn toàn cầu sẽ thực sự đến?

Ông Tùng Đặng, Kinh tế trưởng tại Dragon Capital – công ty quản lý quỹ lâu đời nhất Việt Nam – ước tính tỷ trọng của Việt Nam trong rổ chỉ số FTSE Emerging Markets sẽ đạt 0,3 – 0,5%, tương đương dòng vốn thụ động khoảng 500 – 600 triệu USD.

Ngoài ra, dòng vốn chủ động (active inflows) có thể đạt 2,5 – 7,5 tỷ USD, một phần có thể chảy vào trước khi Việt Nam chính thức được nâng hạng năm 2026.

“Với câu chuyện tăng trưởng hấp dẫn, một số quỹ chủ động có thể tăng tỷ trọng Việt Nam cao hơn mức trong chỉ số, xem đây là cơ hội bị đánh giá thấp, và do đó dòng tiền có thể nghiêng về phía kịch bản tích cực,” ông nói.

Một số quỹ đã bắt đầu tìm kiếm cơ hội. Từ ngày 13 đến 16/10, Elephant Asset Management (quản lý 300 triệu USD) và Aumento Capital Management nằm trong số 20 nhà quản lý quỹ toàn cầu – đại diện cho tổng tài sản hơn 1 nghìn tỷ USD – tham gia chuyến khảo sát thực địa tại Việt Nam do Maybank Securities Vietnam tổ chức, nhằm kết nối nhà đầu tư quốc tế với doanh nghiệp trong nước sau thông tin nâng hạng.

Tuy nhiên, các nhà quản lý quỹ cho biết họ sẽ chỉ giải ngân khi định giá và tương quan rủi ro – lợi nhuận của từng doanh nghiệp trở nên hợp lý.

“Hiện tại, chu kỳ đang hơi bất lợi cho Việt Nam do mặt bằng giá cổ phiếu khá cao so với khu vực. Nhưng điều đó sẽ tự điều chỉnh theo thời gian,” bà McGuire nói.

Ông Compernolle đồng tình, cho rằng mọi tin tích cực trong vài năm qua phần lớn đã phản ánh vào giá khi VN-Index lập đỉnh giữa tháng 10. Điều này khiến định giá trở nên cao và khiến nhà đầu tư nước ngoài thận trọng.

Sau giai đoạn tăng kéo dài, VN-Index đã giảm 5,47% trong ngày 20/10, mức giảm mạnh thứ hai trong năm. Tuy nhiên, nhà đầu tư nước ngoài quay lại mua ròng mạnh mẽ ngay hôm sau, với giá trị 92 triệu USD, mức mua ròng trong ngày lớn nhất năm 2025.

Ông Compernolle coi việc FTSE nâng hạng là “sự xác nhận rằng Việt Nam đã mở cửa cho dòng vốn quốc tế.” Ông nói thêm: “Điều tiếp theo chúng tôi theo dõi là bao lâu nữa Việt Nam có thể đạt được tiêu chuẩn Thị trường mới nổi của MSCI.”

( The Business Times)