Nội dung

Định nghĩa giá vốn hàng bán

Giá vốn hàng bán (COGS – Cost of Goods Sold) là tổng chi phí để sản xuất hoặc mua sản phẩm và dịch vụ, bao gồm tất cả các chi phí liên quan đến quá trình sản xuất hoặc mua hàng. Điều này bao gồm chi phí vật liệu, chi phí nhân công, chi phí vận chuyển, chi phí bảo trì và các chi phí khác liên quan đến việc sản xuất hoặc mua hàng.

- Với các công ty thương mại (nghĩa là nhập sản phẩm sẵn có về bán), thì giá vốn được hiểu là tổng tất cả các chi phí từ lúc mua hàng đến lúc hàng hóa có mặt tại kho của công ty, bao gồm: giá nhập hàng hóa từ các nhà cung cấp, chi phí vận chuyển hàng hóa về kho, thuế, bảo hiểm hàng hóa,…

- Với các công ty sản xuất (các công ty trực tiếp sản xuất ra sản phẩm), thì các chi phí cấu thành nên giá vốn sẽ nhiều hơn các công ty thương mại do có thêm chi phí nguyên liệu đầu vào để sản xuất sản phẩm.

Giá vốn hàng bán là một số liệu quan trọng trên báo cáo tài chính vì nó được trừ khỏi doanh thu của một công ty để xác định lợi nhuận gộp của công ty. Lợi nhuận gộp là một thước đo khả năng sinh lời để đánh giá mức độ hiệu quả của một công ty trong việc quản lý lao động và vật tư của mình trong quá trình sản xuất. Biết được giá vốn hàng bán giúp các nhà phân tích, nhà đầu tư và nhà quản lý ước tính lợi nhuận của công ty. Nếu giá vốn hàng bán tăng, thu nhập ròng sẽ giảm.

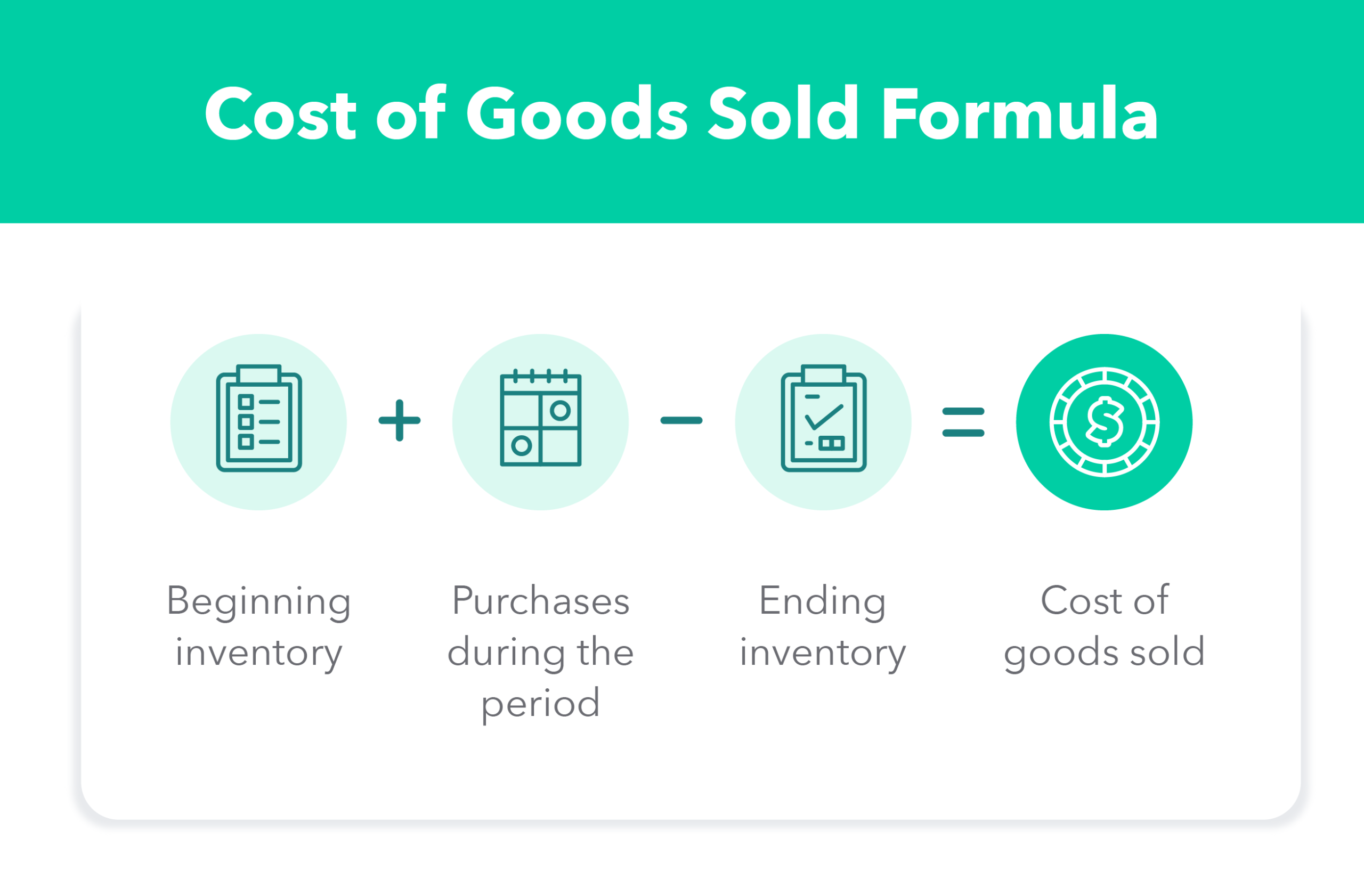

Cách tính giá vốn hàng bán

Giá trị của giá vốn hàng bán phụ thuộc vào phương pháp tính giá vốn hàng tồn kho được một công ty áp dụng. Có ba phương pháp mà một công ty có thể sử dụng khi ghi lại mức tồn kho đã bán trong kỳ: Nhập trước, Xuất trước (FIFO), Nhập sau, Xuất trước (LIFO) và Phương pháp chi phí trung bình. Ngoài ra còn có phương pháp Đặc biệt được sử dụng cho các mặt hàng đặc trưng có giá cao hoặc số lượng rất ít.

Phương pháp FIFO (First In First Out):

- Bước 1: Xác định số lượng hàng tồn kho đầu kỳ.

- Bước 2: Xác định số lượng hàng nhập mới và giá cả của chúng trong kỳ tính giá.

- Bước 3: Tính giá trị hàng tồn kho cuối kỳ bằng cách trừ số lượng hàng bán ra khỏi số lượng hàng tồn kho đầu kỳ cộng thêm số lượng hàng nhập mới trong kỳ và nhân với giá cả của hàng tồn kho đầu kỳ.

COGS = (Số lượng hàng tồn kho đầu kỳ + Số lượng hàng nhập mới) – Số lượng hàng tồn kho cuối kỳ) * Giá cả của hàng tồn kho đầu kỳ.

Phương pháp LIFO (Last In First Out):

- Bước 1: Xác định số lượng hàng tồn kho cuối kỳ.

- Bước 2: Xác định số lượng hàng nhập mới và giá cả của chúng trong kỳ tính giá.

- Bước 3: Tính giá trị COGS bằng cách lấy số lượng hàng bán trong kỳ nhân với giá cả của hàng nhập mới và số lượng hàng tồn kho cuối kỳ nhân với giá cả của hàng mới nhập.

COGS = (Số lượng hàng bán trong kỳ * Giá cả của hàng nhập mới) + (Số lượng hàng tồn kho cuối kỳ * Giá cả của hàng mới nhập).

Phương pháp chi phí trung bình

Giá trung bình của tất cả hàng hóa trong kho, bất kể ngày mua, được sử dụng để định giá hàng hóa đã bán. Việc tính giá thành sản phẩm trung bình trong một khoảng thời gian có tác dụng giúp giá vốn hàng bán không bị ảnh hưởng lớn bởi chi phí cao đột biến hay thấp đột biến khi nhập hàng có tính mùa vụ.

COGS= (Trị giá hàng tồn kho đầu kỳ + trị giá hàng nhập trong kỳ) / (Số lượng hàng tồn đầu kỳ + Số lượng hàng nhập).

Ý nghĩa của giá vốn hàng bán trong đầu tư chứng khoán

COGS là một chỉ số quan trọng trong đầu tư chứng khoán để đánh giá khả năng sản xuất và bán hàng của công ty, cũng như tính toán lợi nhuận và giá trị cổ phiếu của công ty đó.

COGS được sử dụng để tính toán lợi nhuận và biên lợi nhuận của một công ty. Biên lợi nhuận gộp được tính bằng cách lấy doanh thu trừ đi COGS và chia cho doanh thu. Đây là một chỉ số quan trọng để đánh giá khả năng sản xuất và bán hàng của công ty. Nếu biên lợi nhuận gộp của một công ty cao, có nghĩa là công ty đó có khả năng sản xuất và bán hàng hiệu quả.