Mua một căn hộ mới ở Thượng Hải những ngày này không chỉ đòi hỏi tiền mặt – mà còn cần cả sự kiên nhẫn, may mắn, và đôi khi là một chút “trình diễn”.

Trong một buổi mở bán cuối tuần gần đây của One Tian An Place, một dự án tầm trung ở khu vực Jinyuan, quận Minhang, những người mua tiềm năng đã xếp hàng, cầm những tờ phiếu đánh số quyết định thứ tự họ có thể bước vào chọn căn hộ trước khi những tấm thẻ đỏ “đã bán” được dán lên.

Một người mua may mắn, dù bốc phải số thứ tự sau 60, mô tả quá trình này là “hơi căng thẳng” – nhưng cuối cùng vẫn “xứng đáng”.

“Căn hộ thì tầng thấp hơn mong đợi, nhưng không sao miễn là ánh sáng không bị ảnh hưởng,” anh viết trên Xiaohongshu ngày 7/9, với tài khoản Zaoshuizaoqiba.

“Giá đất liên tục tăng. Chúng tôi thực sự lo rằng sau này sẽ không đủ khả năng mua bất cứ thứ gì. Vì căn hộ này vẫn dưới 100.000 nhân dân tệ (14.042 USD) mỗi mét vuông, chúng tôi chỉ muốn nhanh chóng lên chuyến tàu này.”“Mua càng sớm, tâm lý càng yên tâm.”

Đến cuối ngày, nhân viên bán hàng báo cáo khoảng 90% căn hộ đã được bán.

Nhưng với Andree Wu, 33 tuổi, cũng đang tìm mua nhà ở Thượng Hải, hành trình lại ít thành công hơn.

Sống tại quận Putuo cùng chồng, con và chú chó, cô bắt đầu đi xem nhà từ tháng 2 sau khi sinh con, với hy vọng tìm được căn hộ 3–4 phòng ngủ rộng rãi hơn.

Nhiều tháng sau, cô vẫn đang tìm kiếm – ngay cả khi đã nâng ngân sách từ 15 triệu NDT lên 25 triệu NDT, mở rộng thêm nhiều lựa chọn.

“Có những căn nhà tốt ở một mặt nhưng lại rất kém ở mặt khác. Căn nhà mà tôi thực sự muốn thì không tồn tại,” Wu nói với CNA.

Dù vậy, Wu thừa nhận chính sách hỗ trợ gần đây đã đóng vai trò khiến cô kéo dài ngân sách.

“Lãi suất thế chấp thấp hơn khiến tôi sẵn sàng nâng ngân sách. Lãi suất thấp giúp giảm bớt áp lực phần nào,” cô nói.

Nội dung

Sự nhiệt tình của người mua – nhưng bức tranh chia đôi

Cả hai trường hợp phản ánh sự nhiệt tình của người mua đang thúc đẩy thị trường bất động sản Thượng Hải, nơi các dự án cao cấp ở trung tâm thường được “quét sạch” gần như ngay lập tức.

Ngày 2/7, hãng tài chính Yicai đưa tin có tới 5 dự án trung – cao cấp đã bán hết ngay trong ngày mở bán đầu tiên.

Nhưng sự hối hả này che giấu một căn bệnh sâu hơn.

Gần một năm sau khi Trung Quốc tung ra gói kích thích bất động sản mạnh mẽ nhất trong nhiều thập kỷ, thị trường nhà ở vẫn chia thành hai cực rõ rệt.

Ở một số khu vực cao cấp của Thượng Hải và vài thành phố hạng nhất, nhu cầu vẫn sôi động.

Ở nơi khác, nhu cầu ảm đạm.

Giá nhà mới trung bình tiếp tục giảm, trong khi doanh thu bán đất ở các thành phố hạng 4 và 5 đã rơi xuống mức thấp nhất kể từ 2011.

Thị trường bất động sản Trung Quốc – từng là động cơ tăng trưởng của nền kinh tế – nay chạy trên “hai đường ray”: sôi động ở nhóm trên, đình trệ ở phần còn lại.

Theo các nhà phân tích, gói kích thích mạnh chưa đủ để khôi phục “cơn sốt” bất động sản – mà chỉ làm dịu bớt cơn đau.

Gói kích thích “big bang” – và giới hạn

Gói kích thích tháng 9/2024 là nỗ lực toàn diện nhằm xoay chuyển tình thế:

-

Bắc Kinh hạ lãi suất thế chấp hiện hữu 50 điểm cơ bản, mang lại lợi ích cho khoảng 50 triệu hộ gia đình.

-

Tiền đặt cọc được chuẩn hóa ở mức 15% cho cả mua nhà lần đầu và lần hai.

-

Quỹ tái cấp vốn 300 tỷ NDT cho nhà ở xã hội được cấp vốn đầy đủ.

-

Các biện pháp khác gồm: cơ chế cấp vốn “danh sách trắng”, hồi sinh đất bỏ hoang, và nới lỏng hạn chế mua nhà tại siêu đô thị.

Theo tóm tắt chính sách chính thức công bố tại họp báo Quốc vụ viện ngày 24/9/2024, mục tiêu là giải phóng hàng tồn kho, hồi sinh nhu cầu, và ổn định giá.

Tuy nhiên, lượng tồn kho vẫn tăng.

Theo NBS, diện tích nhà chưa bán tăng từ 382 triệu m² (7/2024) lên 405 triệu m² (8/2025).

Lin Han-Shen, Giám đốc The Asia Group tại Trung Quốc:

“Cảm giác của tôi là các biện pháp này gần như không có tác động.

Người Trung Quốc không phải là nhà đầu tư giá trị sâu. Họ không mua khi giá thấp. Họ chỉ mua khi giá đang tăng.”

Wang Dan, Giám đốc Trung Quốc tại Eurasia Group:

“Không có chính sách nào đạt được hiệu quả đảo ngược chu kỳ nhà ở.

Các chính sách hiện tại chỉ cố gắng kích thích thêm nhu cầu tiềm năng, nhưng giá vẫn đang giảm – đó là lý do không hiệu quả.”

Ngoại trừ một nơi: Thượng Hải.

Thượng Hải – ngoại lệ nổi bật

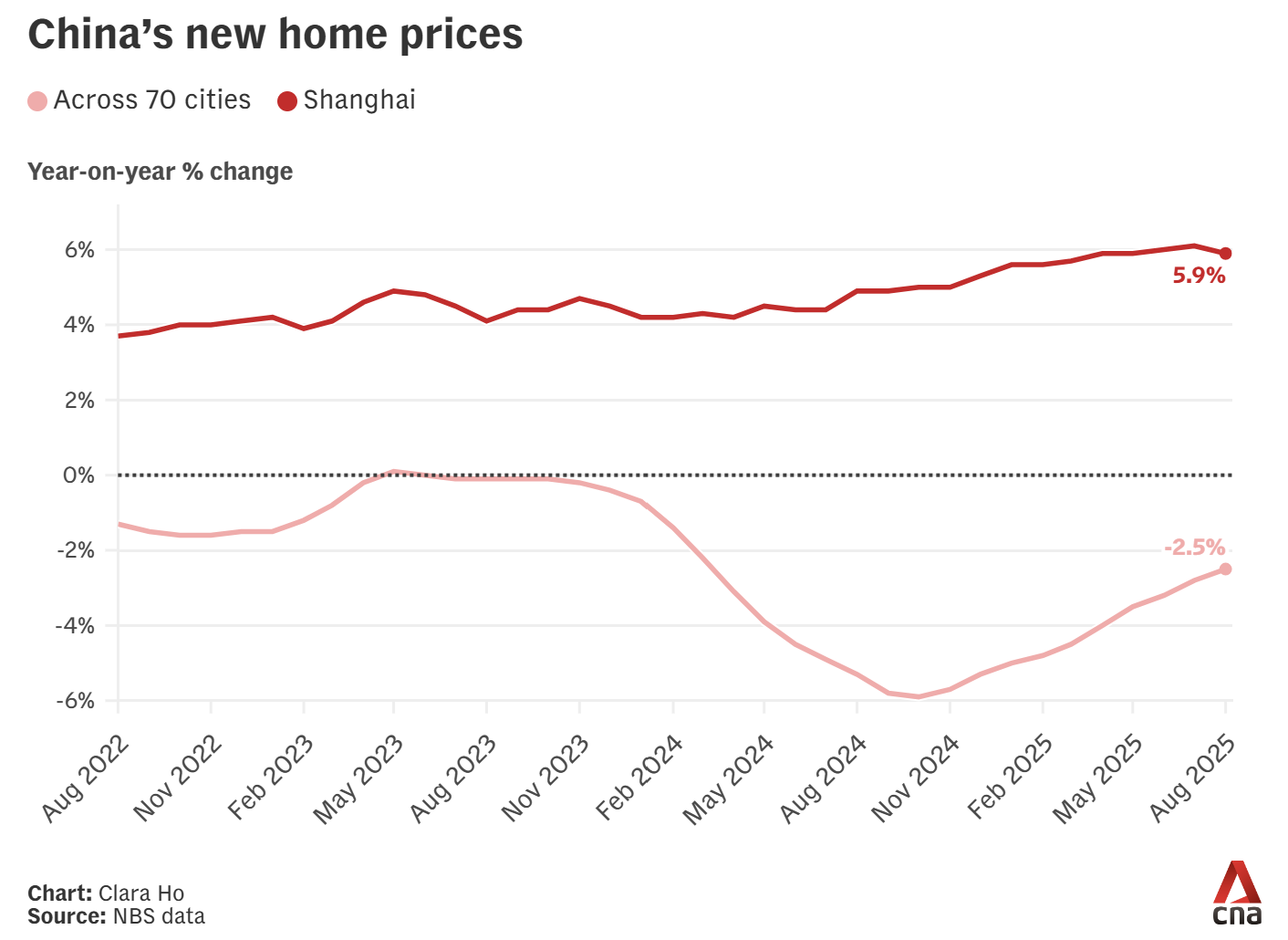

Theo NBS công bố ngày 15/9, Thượng Hải ghi nhận mức tăng 5,9% y/y về giá nhà mới trong tháng 8.

Dù vậy, giá trung bình tại 4 thành phố hạng nhất (Bắc Kinh, Thượng Hải, Quảng Châu, Thâm Quyến) vẫn giảm 0,9% y/y, do ba thành phố còn lại giảm sâu hơn.

Ở thành phố hạng 2, giá giảm 2,4%; ở hạng 3, giảm 3,7%.

Các nhà phân tích lưu ý sự lệch pha giữa kỳ vọng thị trường và mục tiêu Bắc Kinh.

Lin: “Có sự hiểu nhầm rằng chính phủ muốn thị trường bất động sản phục hồi. Không đúng.

Chính phủ không còn muốn bất động sản chiếm 30% GDP như trước. Cái họ cần là ổn định.”

Wang: “Lãnh đạo trung ương không tin rằng nhà ở nên là động cơ tăng trưởng chính nữa.

Dưới thời Tập Cận Bình, động cơ mới phải là năng suất – công nghệ cao, công nghiệp mới nổi, sản xuất.”

Do đó, Trung Quốc cẩn trọng, tránh thổi phồng một bong bóng mới, mà tập trung vào việc giảm tốc độ điều chỉnh để kéo dài thời gian.

Lin: “Chính phủ biết cần 3 điều: giá nhà phải giảm – nhưng không quá nhanh. Các nhà phát triển phải hợp nhất – nhưng không quá nhanh. Ngân hàng phải xóa nợ xấu – nhưng cũng không quá nhanh.

Nói cách khác, mục tiêu hiện tại là mua thời gian cho ngành.”

Bức tranh toàn quốc: suy thoái ngoài thành phố hạng nhất

Sam Xie, Trưởng bộ phận nghiên cứu Trung Quốc tại CBRE:

“Giá ở các thành phố hạng nhất nhìn chung ổn định hơn hạng 2–3. Nhưng ngay cả các thành phố lớn cũng không miễn dịch.”

Wang: “Ở Bắc Kinh, nhiều người bán hơn mua. Điều này khiến giá giảm nhanh hơn.”

Ngoại trừ vài đợt tăng do chính sách, phần lớn thị trường Trung Quốc vẫn trì trệ.

Goldman Sachs tháng 6 ước tính giá nhà sẽ giảm tổng cộng 20% từ đỉnh đến đáy – và dự báo sẽ giảm thêm 10% nữa trước khi ổn định vào 2027.

Đầu tư cũng nguội lạnh:

-

Tổng đầu tư BĐS (1–7/2025): 5,36 nghìn tỷ NDT (nhà ở: 4,12 nghìn tỷ).

-

Cùng kỳ 2024: 6,09 nghìn tỷ (nhà ở: 4,62 nghìn tỷ).

-

So với đỉnh 14,7 nghìn tỷ năm 2021.

Thị trường đất – từng là động cơ tài chính địa phương – gần như tê liệt ở thành phố hạng thấp.

Theo Financial Times (dữ liệu Wind):

-

Nửa đầu 2025, thành phố hạng 4 chỉ thu 87 tỷ NDT từ đất.

-

Thành phố hạng 5 chỉ thu 51 tỷ NDT.

Ngược lại, doanh nghiệp nhà nước tập trung mua đất ở Bắc Kinh, Thượng Hải, Quảng Châu, Thâm Quyến, giúp doanh thu đất tại nhóm hạng nhất tăng ~30% so với năm trước.

Trong bức tranh ảm đạm, một số người mua quay lại không phải vì kích thích – mà vì giá cuối cùng đã “hợp lý”.

Ví dụ: Olivia Zhang, 30 tuổi, nhân viên văn phòng ở Bắc Kinh, cùng chồng mua căn hộ cũ 60–70 m² hồi tháng 7, sau khi giá giảm về mức họ thấy “chấp nhận được”:

“Dù lương giờ cao hơn, nhưng giá vài năm trước vẫn quá đắt, không đáng mua. Giá giảm lần này thực sự khuyến khích chúng tôi mua.”

Căn hộ 2 phòng ngủ này, gần ga Sihuidong (giữa Vành đai 4–5), giá 3–4 triệu NDT.

“Không còn căn hộ mới trong Vành đai 5 nữa. Nhà mới ở xa hơn nghĩa là đi làm cực hơn.”

Họ chấp nhận mua căn hộ “cũ, nhỏ, xập xệ” trong ngân sách.

“Chúng tôi mua để ở, không phải đầu tư. Dù giá lên hay xuống cũng không quan trọng. Chúng tôi sẽ ở lâu dài, không bán.”

Tầng lớp trẻ – thay đổi chuẩn mực

Dù nhà vẫn là điều kiện để kết hôn trong nhiều gia đình, kỳ vọng đang thay đổi.

Wang: “Thế hệ trẻ sẵn sàng thuê nhiều hơn. Rẻ hơn và linh hoạt hơn. Nhưng chuẩn mực xã hội rất bền chặt – nếu muốn cưới, phải có nhà, nhất là phía nhà gái.”

Với việc thanh niên trì hoãn hôn nhân, nhu cầu nhà ở cũng trễ hơn – thêm một áp lực giảm giá.

Trong khi đó, tồn kho vẫn khổng lồ: Goldman Sachs ước tính còn 30 nghìn tỷ NDT giá trị nhà chưa bán.

Nhu cầu nhà mới dự kiến duy trì ở mức thấp hơn 75% so với đỉnh 2017 trong nhiều năm tới.

Ngay cả nỗ lực mua lại hàng tồn kho của doanh nghiệp nhà nước và chính quyền địa phương cũng chỉ có kết quả hạn chế.

Wang: “Không ai muốn mua tài sản bị định giá quá cao, và ai cũng biết chúng bị định giá quá cao. Vì vậy, họ không vào thị trường lúc này.”

Lin: “Khoảng cách giữa lượng hàng tồn kho và nhu cầu thực tế sẽ tiếp tục mở rộng.”

Xie (CBRE): “Các nhà phát triển hiện rất thận trọng. Họ tập trung gom đất ở hạng 1 và hạng 2 cao. Với hạng thấp, ưu tiên số 1 là bàn giao dự án quá hạn.”

Sự chia cắt: hai thế giới

Theo dữ liệu, đầu tư vào nhà ở trên toàn quốc giảm 10,9% y/y (1–7/2025). Ngược lại, ở Thượng Hải tăng 3,3%.

Lin kể ví dụ: một HLV thể hình trẻ ở An Huy – thu nhập khiêm tốn – sở hữu 5 căn hộ nhờ thừa kế và mua dần. Nhưng anh thừa nhận, ngay cả khi bán hết 5 căn, anh cũng không đủ khả năng đổi lên Thượng Hải.

Lin: “Đây là biểu hiện của tình trạng dư thừa ở các thành phố hạng thấp – nơi thừa kế và sự thiếu di chuyển đã khóa cứng bất động sản.”

“Bạn đang chứng kiến câu chuyện ‘hai thành phố’: một bên là dư thừa và trì trệ ở vùng sâu, một bên là hồi phục thận trọng ở lõi giàu có.”

Ở nhiều nơi, giá không còn quan trọng – vì nhà đơn giản là không có giao dịch.

“Bạn không còn để ý giá nữa. Vấn đề là khối lượng giao dịch đã đóng băng.” – Lin.

Wang bổ sung: một số thành phố như Thành Đô, Trường Sa hưởng lợi phần nào từ “di cư ngược” – người mất việc ở Bắc Kinh/Thượng Hải quay về các đô thị trung tâm.

“Có hỗ trợ nhờ dòng dân di cư, nhưng không đủ đẩy giá lên vì nguồn cung quá lớn.”

Thượng Hải: “tài sản an toàn”

Dù thị trường toàn quốc dò đáy, một số khu vực Thượng Hải nổi lên mạnh mẽ – nhất là các tòa cao cấp trung tâm và nhà ngoại ô của nhà phát triển uy tín.

Ví dụ: Kangding Garden (quận Tĩnh An), giá ~168.000 NDT/m², Wu tham gia bốc thăm mua giai đoạn 3 nhưng không thành công.

“Dự án đó ngoài giá cả thì không có nhược điểm. Nếu hoàn toàn phù hợp nhu cầu, tôi sẵn sàng mua dù giá cao. Coi như chi tiêu thêm.”

Chính sách mới càng thúc đẩy:

-

Tháng 8, Thượng Hải bỏ giới hạn số căn hộ ngoài Vành đai Ngoài (trước: tối đa 2, nay không giới hạn).

-

Lãi suất thế chấp nhà thứ 2 hạ còn 3,05%, bằng vay nhà lần đầu.

-

Người ngoài tỉnh chỉ cần 12 tháng lịch sử nộp thuế (trước 3 năm).

Tuy nhiên, giới phân tích khẳng định: đà phục hồi này không phải xu hướng toàn quốc.

Wang: “Thượng Hải là thị trường khác biệt. Người ta vẫn xem đây là tài sản an toàn và có thể đầu tư. Nhưng phần lớn Trung Quốc thì không.”

Tác động xã hội và kinh tế

Sự suy yếu của BĐS không chỉ kìm hãm GDP – mà còn làm lung lay nền tảng xã hội.

Nhà từng là điều kiện kết hôn, là kho lưu trữ tài sản gia đình, là động lực tiêu dùng lớn. Giờ những giả định đó đang rạn nứt.

Lin: “Khi nhìn sinh viên của tôi, tôi thấy khác hẳn 20 năm trước. Họ hướng đến trải nghiệm hơn là tích lũy tài sản, kể cả nhà ở. Một phần vì họ tin chắc sẽ thừa kế nhà từ bố mẹ.”

Điều này báo hiệu triển vọng ảm đạm cho các nhà phát triển trong tương lai.

Nhiều người trẻ vẫn bị loại khỏi thị trường. Dù giá giảm, thu nhập vẫn không đủ để mua.

Lin: “Khoảng cách giữa sức mua và giá nhà vẫn quá lớn.”

Tiêu dùng cũng thay đổi:

-

Trước 2022, chi tiêu lớn gắn chặt với việc mua nhà mới – điều hòa, tủ lạnh, ô tô, nội thất. Một giao dịch có thể kéo theo nửa triệu NDT chi tiêu.

-

Giờ, tiêu dùng chủ yếu là hàng ngày, hàng tiêu dùng, dịch vụ, văn hóa, du lịch.

Wang: “Bạn có thể đi 2.000 chuyến du lịch, nhưng cũng không bằng một lần mua nhà rồi chi cả triệu cho nội thất.”

Ở tầng lớp giàu, niềm tin vào BĐS như tài sản an toàn đã phân hóa:

-

Người mua sớm có lợi thế, tiếp tục mua BĐS hạng sang vì mục đích lối sống.

-

Với số đông, nhà chỉ còn là một loại tài sản trong rổ – cùng với vàng, trái phiếu chính phủ.

Tài chính địa phương cũng suy yếu nghiêm trọng.

Lin: “Mỗi thành phố, mỗi tỉnh đều có khoảng trống ngân sách lớn không thể bù bằng bán đất nữa. Vay nợ cũng khó. Họ sẽ phải thắt lưng buộc bụng.”

Tác động toàn cầu

Lo ngại “khủng hoảng Lehman” đã dịu, nhưng thị trường BĐS ì ạch sẽ tiếp tục tác động tiêu cực tới cầu toàn cầu, giá hàng hóa, và niềm tin nhà đầu tư.

Lin: “Ngành BĐS sẽ tiếp tục kéo giảm nền kinh tế ít nhất 5 năm nữa. Nhưng miễn là không quá nặng và vẫn cho phép quá trình chuyển đổi sang kinh tế dựa trên công nghệ, thì vẫn ổn.”

Tương lai có thể không phải chu kỳ BĐS mới – mà là sự xoay vốn sang công nghệ, năng lượng xanh, và công nghiệp nâng cấp.

“Nếu TTCK Trung Quốc tiếp tục đi lên, hiệu ứng giàu có sẽ bù đắp, kích thích tiêu dùng.” – Lin.

Tương lai: Giá thấp vĩnh viễn, vai trò mới

Không ai kỳ vọng Trung Quốc quay lại “công thức cũ”.

Wang: “Tương lai BĐS Trung Quốc là giá thấp vĩnh viễn hơn trước. Việc xây mới sẽ chủ yếu do doanh nghiệp nhà nước, thay vì tư nhân.”

Năm 2025 đánh dấu kết thúc Kế hoạch 5 năm lần thứ 14 và chiến lược “Made in China 2025”. Tâm điểm hướng tới Hội nghị Trung ương 4 tháng 10, nơi lãnh đạo có thể làm rõ định hướng dài hạn.

Song, không ai trông đợi cú sốc lớn.

Lin: “Cái chính phủ muốn chỉ là ổn định. Một mục tiêu khiêm tốn hơn nhiều. Nhưng thị trường chưa hiểu điều đó – họ vẫn trông chờ cứu trợ lớn, mà sẽ không đến.”

“Tôi nghĩ ở hội nghị sắp tới, nhiều người sẽ thất vọng.”

Tâm lý người dân: chậm lại

Với nhiều gia đình, chính sách không quan trọng bằng niềm tin rằng “căn nhà neo giữ tương lai”.

Ví dụ, Zhang ở Bắc Kinh:

“Chồng tôi – người Hà Bắc – luôn thuê nhà, cảm thấy không có chỗ thuộc về. Mua một căn hộ khiến anh ấy cảm thấy cuối cùng đã có một mái ấm.”

Còn ở Thượng Hải, Wu đã bớt căng thẳng:

“Trước đây, tôi nghĩ giá sẽ tiếp tục tăng, nên rất lo nếu không mua ngay thì sau này không thể mua nổi. Giờ tôi nghĩ thị trường sẽ phẳng một thời gian, hoặc dao động hẹp. Tôi không còn quá lo lắng. Trong 2–3 năm tới, nếu gặp cơ hội phù hợp, tôi sẽ mua. Không cần vội.”

(theo News asia)