Nội dung

Diễn biến thị trường chứng khoán

Diễn biến Vnindex tuần qua

Tuần giao dịch 29/09 đến 03/10/2025 chứng kiến diễn biến kém tích cực trên thị trường chứng khoán Việt Nam với sự suy yếu của các chỉ số chính dưới áp lực bán mạnh và lực cầu yếu. VN-Index kết tuần giảm gần 15 điểm (khoảng -0.9%), dừng ở mức 1,645.82 điểm. Diễn biến tuần cho thấy thanh khoản tiếp tục duy trì thấp với khối lượng khớp lệnh bình quân trên HOSE giảm khoảng 11% xuống khoảng 888 triệu cổ phiếu mỗi phiên.

Trong tuần qua, nhóm cổ phiếu trụ cột như VPB, CTG, TCB chịu áp lực bán lớn gây sức ép lên VN-Index, lấy đi gần 3 điểm. Dù có sự cố gắng nâng đỡ từ các mã vốn hóa lớn như VIC, VHM với đóng góp tích cực lên đến khoảng 6.5 điểm nhưng không đủ để đảo chiều xu hướng giảm chung. Nhóm ngành năng lượng là điểm đen khi đa phần cổ phiếu như BSR, PLX, PVS, PVD, PVT đều giảm mạnh từ 1.3% đến hơn 3%. Trái lại, VIC tiếp tục nổi trội với mức tăng 7.46% lên 176,500 đồng/cổ phiếu, đóng góp gần 12 điểm cho VN-Index, trở thành lực nâng đỡ chủ đạo trong bối cảnh thị trường chung suy yếu.

Tâm lý thận trọng vẫn bao trùm khi nhà đầu tư có những quan ngại nhất định về rủi ro tỷ giá, cũng như kết quả đánh giá của FTSE Russell về TTCK Việt Nam, dự kiến Hội đồng Quản trị Chỉ số FTSE Russell sẽ họp và đưa ra quyết định trong tuần này, trước khi công bố quyết định chính thức sau khi thị trường Mỹ đóng cửa ngày 7/10/2025 (tức rạng sáng ngày 8/10 theo giờ Việt Nam). Việc này sẽ có ảnh hưởng đến tâm lí nhà đầu tư trong nước trong ngắn hạn. Đối với dòng vốn ngoại, sẽ có độ trễ thông thường khoảng 6-12 tháng giữa ngày công bố và ngày thực thi để tạo điều kiện cho các quỹ đầu tư giải ngân.

Về PTKT

Nến tuần gần nhất là một nến đỏ thân nhỏ, bóng nến trên và dưới đều ngắn, cho thấy trạng thái giằng co và cân bằng cung – cầu quanh vùng 1640–1660 điểm.

Trong 3 tuần gần đây, chỉ số tạo thành cụm nến sideway dạng “box range” với biên độ hẹp (khoảng 60–80 điểm), cho thấy thị trường đang tạo nền tích lũy ngắn hạn sau khi RSI tiến vào vùng quá mua (RSI tuần hiện quanh 74,5 – mức cao nhất kể từ 2021). Đây là mẫu hình tiếp diễn tiềm năng: nếu giữ được nền trên 1600 điểm, khả năng bứt phá theo hướng tăng sẽ cao hơn.

Kịch bản chính (xác suất cao hơn): VNINDEX có thể tiếp tục tích lũy thêm 2–3 tuần quanh vùng 1620–1700 điểm để tạo nền giá vững trước khi thử thách đỉnh cũ 1700. Nếu vượt 1700 với thanh khoản tăng mạnh, chỉ số có thể mở rộng mục tiêu kỹ thuật lên vùng 1780–1820 điểm, tương đương nhịp mở rộng sóng 5 theo cấu trúc Elliott.

Kịch bản phụ (xác suất thấp): Nếu mất vùng hỗ trợ 1600 – 1620, thị trường có thể bước vào nhịp điều chỉnh kỹ thuật về vùng 1510 – 1520 điểm (tương ứng MA20 tuần), nhằm làm “nguội” RSI và giải tỏa trạng thái quá mua. Đây sẽ là cơ hội tái tích lũy cho dòng tiền trung hạn, không phải tín hiệu đảo chiều xu hướng.

Nhà đầu tư ngắn hạn: Hạn chế mua đuổi trong vùng 1.650 – 1.700 vì rủi ro “bull trap” cao. Có thể áp dụng chiến lược trading trong biên độ: mua khi về gần hỗ trợ 1.620 – 1.650, chốt lời từng phần khi chỉ số tiệm cận 1.700. Luôn đặt stoploss dưới 1.600 để kiểm soát rủi ro.

Nhà đầu tư trung hạn: Tiếp tục nắm giữ danh mục đã có vị thế tốt, tập trung quản trị rủi ro (trailing stop theo MA10 hoặc MA20 tuần). Không cần bán vội, vì xu hướng trung hạn vẫn duy trì tích cực: MA20 và MA50 tuần đang hướng lên và cách xa nhau (đặc trưng của thị trường bò).

Dòng tiền suy yếu và khối ngoại tiếp tục bán ròng mạnh

Theo Fiin group: “Khối ngoại đã bán ròng kỷ lục hơn 77,1 nghìn tỷ đồng trong 9 tháng đầu năm 2025 (khớp lệnh trên HOSE), vượt cả quy mô bán ròng của cả năm 2024 (73,1 nghìn tỷ). Sau chuỗi bán ròng kéo dài, tỷ lệ sở hữu nước ngoài trên HOSE đã rơi về mức thấp nhất gần 13 năm, chỉ còn 15,61%. Nếu tính theo giá đóng cửa ngày 2/10/2025, lượng cổ phiếu do khối ngoại nắm giữ tương đương khoảng 46 tỷ USD, so với quy mô vốn hóa HOSE gần 278,4 tỷ USD. Đặc biệt, nếu loại bỏ phần sở hữu của các cổ đông lớn (≥5%), tỷ lệ này chỉ còn 11,4% – tương đương hơn 33 tỷ USD. Trái ngược với xu hướng rút vốn của khối ngoại, VNINDEX vẫn tăng mạnh 31% trong 9T2025, thiết lập đỉnh lịch sử 1.696 điểm vào ngày 4/9/2025, và hiện chỉ thấp hơn 2,6% so với đỉnh này. Diễn biến này gợi nhắc lại giai đoạn 2020 – 2021, khi chỉ số tăng từ 1.000 lên 1.500 điểm bất chấp việc khối ngoại liên tục bán ròng. Trên thực tế, với tỷ trọng giao dịch duy trì ở mức 6 – 11% tổng GTGD thị trường trong nhiều năm, khối ngoại khó có thể chi phối xu hướng vận động chung”

Thanh khoản trên sàn HOSE ghi nhận mức giảm đáng kể khi khối lượng khớp lệnh bình quân mỗi phiên chỉ đạt khoảng 888 triệu cổ phiếu, giảm gần 11% so với tuần trước đó. Đây là dấu hiệu cho thấy sự thận trọng của nhà đầu tư khi dòng tiền vào thị trường yếu đi, tạo áp lực lên diễn biến giá cổ phiếu. Thanh khoản sụt giảm cùng với áp lực bán tăng mạnh từ khối ngoại đã hạn chế động lực hồi phục cho VN-Index, khiến thị trường tiếp tục duy trì xu hướng giằng co và rung lắc trong bối cảnh chờ đợi các thông tin quan trọng sắp tới.

Tăng trưởng GDP quý III ước đạt 8,2%

Theo Bộ trưởng Tài chính Nguyễn Văn Thắng, GDP quý III ước tăng 8,2%, mức cao nhất hơn một thập kỷ, đưa tăng trưởng 9 tháng lên 7,84%, bám sát mục tiêu cả năm 8%. Động lực tăng trưởng đến từ công nghiệp chế biến chế tạo (+9,92%), khai khoáng phục hồi (+9,8%), cùng với nông nghiệp và dịch vụ tăng ổn định. CPI 9 tháng chỉ tăng 3,27%, tín dụng và thị trường tài chính khởi sắc, thu ngân sách vượt tiến độ (97,9% dự toán). Số doanh nghiệp thành lập mới và quay lại hoạt động tăng mạnh 26,4%. Tuy nhiên, nền kinh tế vẫn đối mặt sức ép bên ngoài và hạn chế thể chế. Thủ tướng Phạm Minh Chính yêu cầu điều hành chính sách tiền tệ linh hoạt, tài khóa mở rộng, đẩy mạnh đầu tư công, kích cầu tiêu dùng, ổn định tỷ giá, kiểm soát giá nhà đất và thúc đẩy xuất khẩu để đạt mục tiêu tăng trưởng 8,3 – 8,5%.

Bức tranh vĩ mô quý III cho thấy nền kinh tế đang ở pha mở rộng vững vàng, tạo nền tảng cho một mùa báo cáo lợi nhuận tích cực. Trong ngắn hạn, VN-Index có thể duy trì xu hướng tăng với mục tiêu hướng tới vùng 1.280–1.300 điểm, nhưng biên độ dao động sẽ lớn khi thị trường phản ứng với dữ liệu lạm phát và điều hành chính sách quý IV.

Kỳ vọng nâng hạng

Tuần này được xem là thời điểm bản lề của thị trường chứng khoán Việt Nam khi FTSE Russell công bố kết quả xét nâng hạng vào ngày 8/10. Bộ Tài chính khẳng định đã hoàn tất các giải pháp cần thiết và sẵn sàng cho việc được nâng từ “thị trường cận biên” lên “thị trường mới nổi thứ cấp”. Trong thời gian qua, Việt Nam đã đáp ứng 7/9 tiêu chí nâng hạng và vừa hoàn thiện các tiêu chí còn lại thông qua việc ban hành hàng loạt văn bản pháp lý mới như Thông tư 68, Nghị định 245 và Thông tư 25 – nhằm tháo gỡ các điểm nghẽn về giao dịch, sở hữu nước ngoài và tài khoản thanh toán. Theo Thứ trưởng Nguyễn Đức Chi, việc nâng hạng không chỉ là cột mốc mà là quá trình dài hạn hướng tới một thị trường minh bạch và bền vững. Giới phân tích, trong đó có Vietcap, kỳ vọng kết quả sắp tới sẽ tích cực; nếu được nâng hạng, khoảng 30 cổ phiếu Việt Nam có thể được đưa vào rổ chỉ số, thu hút dòng vốn thụ động ít nhất 1 tỷ USD.

Dù kỳ vọng được nâng hạng vẫn hiện hữu, nhưng nếu lần này chưa được nâng hạng thị trường chứng khoán Việt Nam có thể phản ứng tiêu cực trong 1-2 phiên đầu. Tuy nhiên, điểm tích cực là kỳ vọng nâng hạng của nhà đầu tư đã hạ nhiệt đáng kể trong thời gian qua, đồng nghĩa với việc phần lớn rủi ro tiêu cực (nếu có) nhiều khả năng đã được phản ánh vào giá. Do đó, tác động thực tế lên thị trường có thể sẽ ở mức hạn chế.

Về thị trường tiền tệ

Trong tuần từ 29/9 đến 3/10, NHNN đã hút ròng khoảng 6.872 tỷ đồng qua kênh cho vay cầm cố giấy tờ có giá (OMO) cho vay mới là ~ 48.982 tỷ đồng, trong khi lượng đáo hạn lên tới ~ 55.854 tỷ đồng. Kênh tín phiếu trong tuần không có giao dịch ghi nhận, tức NHNN không phát hành mới tín phiếu nào. Việc hút ròng ở mức tương đương ~7.000 tỷ đồng cho thấy NHNN muốn “vặn nhỏ” thanh khoản trong hệ thống ngân hàng, có thể nhằm kiểm soát áp lực lạm phát hoặc ổn định lãi suất liên ngân hàng. Tuy nhiên, nếu hệ thống ngân hàng thiếu thanh khoản cục bộ, lãi suất qua đêm hoặc ngắn hạn có thể bị đẩy lên khi nhu cầu vay mượn ngắn hạn tăng cao. Cơ chế này phản ánh sự thận trọng của NHNN trong bối cảnh tín dụng vẫn đang tăng mạnh nếu để cung vốn quá dồi dào, có rủi ro tạo ra bong bóng tài sản hoặc lạm phát trong trung hạn.

Lãi suất qua đêm (VND) bắt đầu tuần từ mức ~ 3,81%/năm, tăng dần đạt ~ 4,51% vào phiên 1/10, rồi hạ nhẹ về ~ 4,39% trong phiên 2/10. Các kỳ hạn dài hơn như 1 tuần, 2 tuần, 1 tháng đều có xu hướng giảm trong tuần:

• Kỳ hạn 1 tuần giảm khoảng 85 điểm cơ bản về ~ 4,48%/năm

• Kỳ hạn 1 tháng giảm ~ 71 điểm cơ bản về ~ 4,51%/năm

• Kỳ hạn 3 tháng giảm nhẹ ~ 16 điểm cơ bản về ~ 5,05%/năm

Như vậy, lãi suất qua đêm tăng trong giai đoạn đầu tuần, sau đó giảm nhẹ về cuối tuần; kỳ hạn dài phản ứng ngược chiều.

Thị trường tiền tệ tuần qua cho thấy NHNN đang điều hành thận trọng: không “bơm ồ ạt”, nhưng cũng không để thanh khoản sụt quá sâu – muốn giữ cân bằng giữa kiểm soát lạm phát và hỗ trợ tăng trưởng kinh tế.

Sự dịu lại của tỷ giá trung tâm và giảm nhẹ lãi suất dài hạn cho thấy tâm lý “chốt lời” của áp lực ngoại tệ đã phần nào được giải tỏa.

Song, dấu hiệu USD “chợ đen” tăng lại, cùng áp lực vốn nội tại từ tốc độ tín dụng cao, vẫn là nguồn rủi ro nếu có cú sốc bên ngoài (như lãi suất Mỹ tăng bất ngờ, dòng vốn ngoại rút) tác động vào.

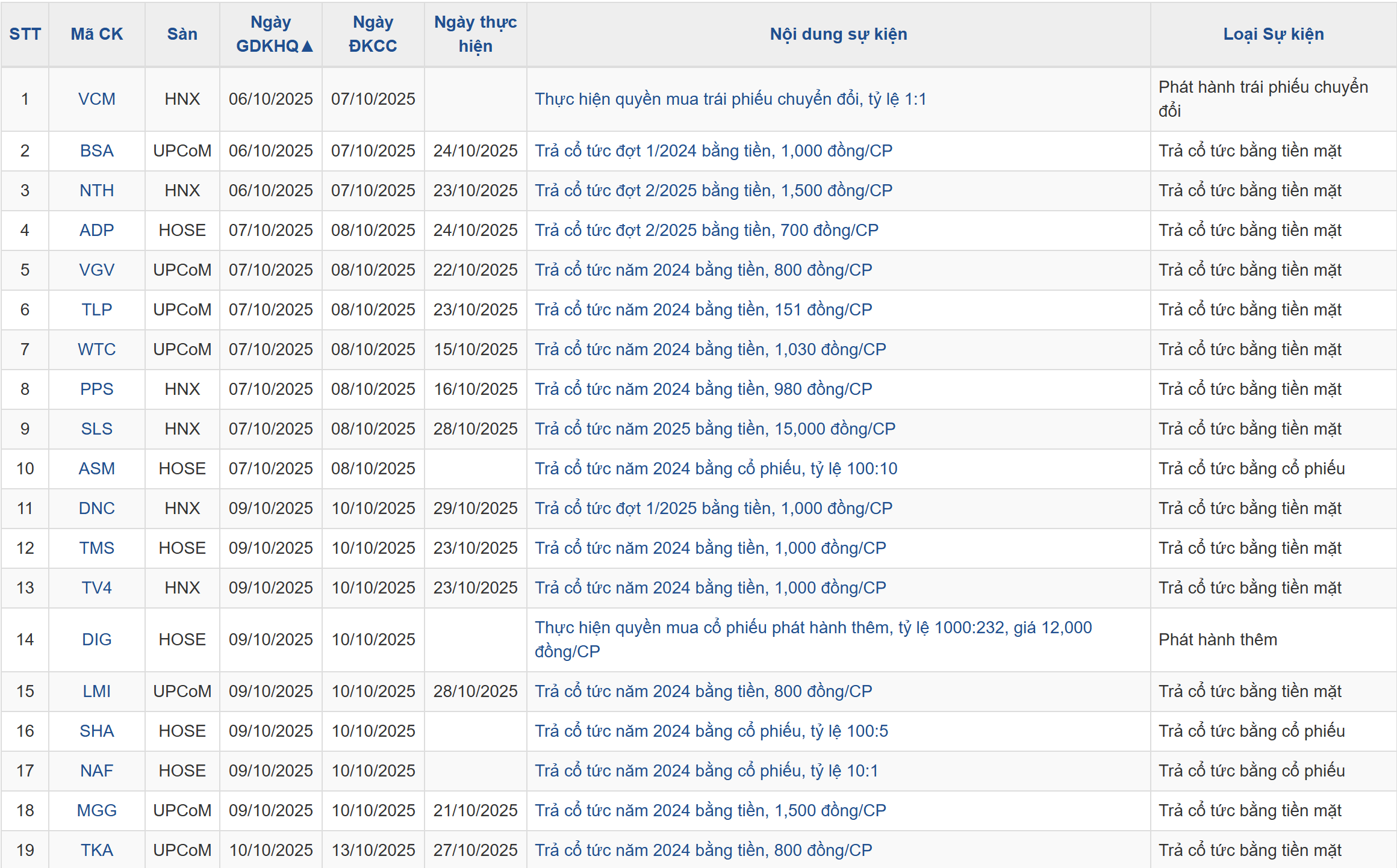

Lịch sự kiện một số doanh nghiệp niêm yết tuần này