Nội dung

Diễn biến thị trường chứng khoán

Diễn biến Vnindex tuần qua

Tuần giao dịch đầu tháng 9/2025 chứng kiến những biến động mạnh với sự vượt mốc 1.700 điểm ngắn ngủi vào giữa tuần nhưng chịu áp lực bán lớn để kết tuần với mức giảm nhẹ, phản ánh tâm lý thận trọng của nhà đầu tư trong bối cảnh rủi ro ngắn hạn gia tăng.

Nhóm sắt thép và dầu khí có diễn biến tích cực nhất tuần qua, trong khi đó nhóm bất động sản và nhóm ngân hàng chịu áp lực giảm giá mạnh nhất. GTGD bình quân đạt 42,214 tỷ đồng/phiên, thấp hơn 15% so với mức trung bình tháng 8. Điều này cho thấy mốc 1,700 điểm đang là ngưỡng tâm lý quan trọng, nơi áp lực chốt lời khá lớn khiến dòng tiền mới chưa sẵn sàng nhập cuộc.

Về PTKT

Cây nến tuần là nến đỏ với râu nến phía trên cho thấy nhịp tăng giá thất bại (bull trap) lần đầu tiên của chỉ số trước ngưỡng cản 1700. Tuy nhiên cụm nến hiện tại vẫn là cụm nến sideway và tín hiệu đảo chiều vẫn chưa xác nhận. Tín hiệu đảo chiều sẽ rõ ràng hơn nếu chỉ số tiếp tục giảm điểm trong tuần này.

RSI vẫn ở mức quá mua sâu, trùng khớp với tín hiệu nến hẹp: rủi ro xuất hiện nhịp điều chỉnh cao dần.

Kịch bản khả dĩ nhất VN-Index có thể rung lắc hoặc điều chỉnh trong 1–2 tuần tới quanh vùng để giải tỏa áp lực quá mua.

Vùng kháng cự mạnh: 1,680–1,700.

Vùng hỗ trợ gần nhất: 1,585–1,600 (đáy nến tuần trước). Nếu thủng vùng này kèm khối lượng cao có thể xác nhận điều chỉnh mạnh hơn.

Nhà đầu tư ngắn hạn (trader T+): Tránh mua đuổi, có thể canh mua ở những vùng hỗ trợ mạnh.

Nhà đầu tư trung hạn (giữ 3–6 tháng): Xu hướng lớn vẫn là tăng, nhà đầu tư trung hạn nếu trạng thái tài khoản an toàn (không margin), có thể duy trì vị thế. Nếu tỷ trọng cổ phiếu thấp có thể canh mua nếu thị trường điều chỉnh mạnh về vùng 1600.

Tóm Tắt Kinh Tế tháng 8/2025

Tăng trưởng tiếp tục giữ ổn định

Chỉ số sản xuất công nghiệp (IIP) tăng 2,2 % so với tháng trước và 8,9 % so với cùng kỳ năm trước, tiếp tục duy trì đà phát triển cao trong lĩnh vực công nghiệp chế biến – chế tạo.

Bán lẻ và dịch vụ tiêu dùng tăng 2,6 % so với tháng trước, phản ánh nhu cầu nội địa đang hồi phục và chuyển biến tích cực.

Du lịch quốc tế tăng 7,8 % so với tháng trước và 16,5 % so với cùng kỳ năm trước, nhờ chính sách visa thuận lợi và kích cầu du lịch.

Thương mại và cán cân thương mại

Xuất khẩu quý tháng 8 tăng 2,6 % so với tháng trước; nhập khẩu giảm nhẹ 0,8 %. Tháng 8 thặng dư 3,72 tỷ USD; tám tháng thặng dư hàng hóa đạt 13,99 tỷ USD, dù thấp hơn mức 18,84 tỷ USD cùng kỳ năm trước.

Đầu tư trong nước và quốc tế

Đầu tư công tăng mạnh: tháng 8 đạt ~83,8 nghìn tỷ đồng, tăng 32,6 % so với cùng kỳ.

Đầu tư trực tiếp nước ngoài (FDI) đạt 26,14 tỷ USD (bao gồm đăng ký mới, điều chỉnh phù hợp, góp vốn) tăng 27,3 % so với cùng kỳ; FDI thực hiện đạt mức cao nhất trong 5 năm (+8,8 %).

Doanh nghiệp tăng trưởng mạnh nhưng tiềm ẩn rủi ro

Doanh nghiệp đăng ký mới trong tháng: 20,5 nghìn doanh nghiệp; tăng 52,9 % so với cùng kỳ năm trước.

Tuy nhiên, số doanh nghiệp tạm ngừng hoạt động và giải thể cũng tăng mạnh (tạm ngừng chờ giải thể tăng 56,8 %, hoàn tất giải thể tăng 96,7 %), cho thấy môi trường cạnh tranh khốc liệt và thanh lọc thị trường diễn ra sâu rộng.

Lạm phát và áp lực giá cả

CPI tháng 8 tăng nhẹ 0,05 % so với tháng trước; bình quân 8 tháng tăng 3,25 % so với cùng kỳ – kiểm soát tốt, trong tầm mục tiêu.

Tuy nhiên, giá vàng tăng ~48 % và tỷ giá USD tăng ~4,4 % so với cùng kỳ năm trước, phản ánh tâm lý trú ẩn và áp lực lên chính sách tiền tệ.

Nông – lâm – thủy sản và rủi ro thiên tai

Nông nghiệp: diện tích gieo cấy lúa hè thu và lúa mùa đều giảm; thủy sản nuôi tăng 4,6 % so với tháng trước, nhưng tổng thể sản xuất nông nghiệp vẫn chịu sức ép.

Lâm nghiệp: sản lượng gỗ khai thác tăng 6,6 %; diện tích rừng bị thiệt hại giảm rõ rệt, cho thấy việc quản lý rừng được cải thiện.

Thiệt hại thiên tai tăng gấp gần 3 lần cùng kỳ (giá trị ~9.865,8 tỷ đồng), gia tăng rủi ro cho nông nghiệp và hậu cần.

Nhìn chung, tình hình kinh tế – xã hội tiếp tục có xu hướng tích cực, tháng sau tốt hơn tháng trước, và 8 tháng đầu năm 2025 cũng tốt hơn cùng kỳ năm 2024 trên hầu hết các lĩnh vực…

Về kỳ vọng nâng hạng thị trường

Kết quả phân loại thị trường thường niên của FTSE Russell sẽ được công bố vào ngày 7/10/2025. FTSE Russell đánh giá cao những cải cách gần đây. Đặc biệt, Thông tư 68/2024/TT-BTC có hiệu lực từ ngày 4/11/2024 và Thông tư 18/2025/TT-BTC ban hành ngày 26/4/2025 đã gỡ bỏ cơ chế ký quỹ trước, giúp thị trường tiệm cận hơn với chuẩn quốc tế. Ngoài ra, việc triển khai hệ thống công nghệ thông tin KRX, ban hành thông tư mới về đăng ký, lưu ký, bù trừ, thanh toán cùng hành lang pháp lý cho cơ chế giao dịch mới cũng được đánh giá rất tích cực.

Trong tháng 8, Bộ Tài chính tiếp tục triển khai nhiều giải pháp quan trọng nhằm tạo trải nghiệm thuận lợi cho nhà đầu tư nước ngoài khi tham gia thị trường. Bộ đã trình Chính phủ Nghị định sửa đổi, bổ sung một số điều của Nghị định số 155/2020/NĐ-CP. Trong đó, đáng chú ý là quy định công ty đại chúng phải hoàn tất thông báo tỷ lệ sở hữu nước ngoài trong vòng 12 tháng kể từ ngày Nghị định có hiệu lực, nhằm minh bạch thông tin. Ngoài ra, Bộ Tài chính phối hợp chặt chẽ với Ngân hàng Nhà nước trong việc sửa đổi Thông tư 17/2024/TT-NHNN. Thông tư này dự kiến mang lại nhiều thuận lợi hơn cho nhà đầu tư nước ngoài, như: cho phép ủy quyền cho tổ chức tài chính mở, đóng và sử dụng tài khoản thanh toán; không yêu cầu hợp pháp hóa lãnh sự đối với hồ sơ mở tài khoản; không yêu cầu sinh trắc học khi mở tài khoản bằng phương thức điện tử và khi rút tiền; cho phép sử dụng hệ thống SWIFT; giảm thiểu các yêu cầu về chứng từ và chữ ký.

Theo đánh giá của các chuyên gia, trong kịch bản khả quan nếu Việt Nam được nâng hạng lên thị trường mới nổi theo phân loại của FTSE vào ngày 7.10 tới, dòng vốn ngoại có thể quay trở lại để đón đầu việc nâng hạng chính thức vào tháng 3.2026. HSBC nhận định dòng vốn ngoại đổ vào thị trường chứng khoán có thể lên đến 10 tỷ đô nếu TTCK Việt Nam được nâng hạng.

Về cấu trúc thị trường

Nhóm ngân hàng, vốn là trụ cột dẫn sóng trong nhịp vừa qua, đang phát đi tín hiệu suy yếu rõ rệt khi chưa thể vượt được đỉnh cũ. Dù chưa hình thành mẫu hình đảo chiều hoàn chỉnh, rủi ro điều chỉnh sâu hơn cần được tính đến, và nếu kịch bản này xảy ra, áp lực lên VN-Index sẽ không nhỏ.

Tình trạng tương tự cũng đang xuất hiện ở nhóm chứng khoán và bất động sản (ngoại trừ VHM, VRE). Các cổ phiếu này đã cho thấy dấu hiệu chững lại ngắn hạn. Tuy mức ảnh hưởng trực tiếp lên chỉ số không quá lớn, nhưng vì đây là nhóm thường hút dòng tiền đầu cơ, sự suy yếu của chúng cũng phản ánh phần nào xu hướng của dòng tiền ngắn hạn trên thị trường.

Ở chiều ngược lại, các nhóm ngành khác chưa trải qua giai đoạn tăng nóng nên vẫn còn dư địa đi lên, đặc biệt nhóm thép đang có dấu hiệu được dòng tiền chú ý. Tuy nhiên, chừng đó là chưa đủ để giữ nhịp cho thị trường. Để VN-Index duy trì được xu hướng tăng trong bối cảnh nhóm ngân hàng hụt hơi, cần có sự nhập cuộc của các bluechip thuộc những lĩnh vực khác như bán lẻ, điện, dầu khí…, thậm chí cả sự trở lại mạnh mẽ từ nhóm Vingroup.

Về thị trường tiền tệ

Tỷ giá trung tâm do Ngân hàng Nhà nước (NHNN) công bố giữ ổn định ở mức 25.248 VND/USD, tăng nhẹ +8 đồng so với cuối tuần trước đó.

Trên thị trường tự do, tỷ giá bán ra vọt lên tới 26.900 VND/USD, tăng khoảng 180 đồng so với tuần trước. Tại một số ngân hàng lớn: Vietcombank điều chỉnh tỷ giá lên 26.160 – 26.510 VND/USD (mua – bán), tăng nhẹ. BIDV có chiều hướng ngược lại, giảm mua và ít thay đổi bán.

Khoảng cách rộng giữa tỷ giá chính thức và tự do cho thấy tâm lý lo ngại ngoại tệ trong dân cư hiện hữu. Tăng mạnh trên thị trường phi chính thức là chỉ báo không lành mạnh, có thể ảnh hưởng đến niềm tin vào chính sách điều hành nếu không được kiểm soát.

NHNN hút ròng gần 30.725 tỷ đồng qua kênh thị trường mở (OMO), với lưu hành trên kênh cầm cố còn khoảng 150.939 tỷ đồng. Hành động hút ròng mạnh cho thấy NHNN đang thắt chặt thanh khoản nhằm kìm áp lực lạm phát và ổn định VND. Sự tăng nhẹ của lợi suất trái phiếu phần nào phản ánh chi phí vốn tăng, có thể tạo áp lực cho chi phí vay trong nền kinh tế, song vẫn trong khung kiểm soát.

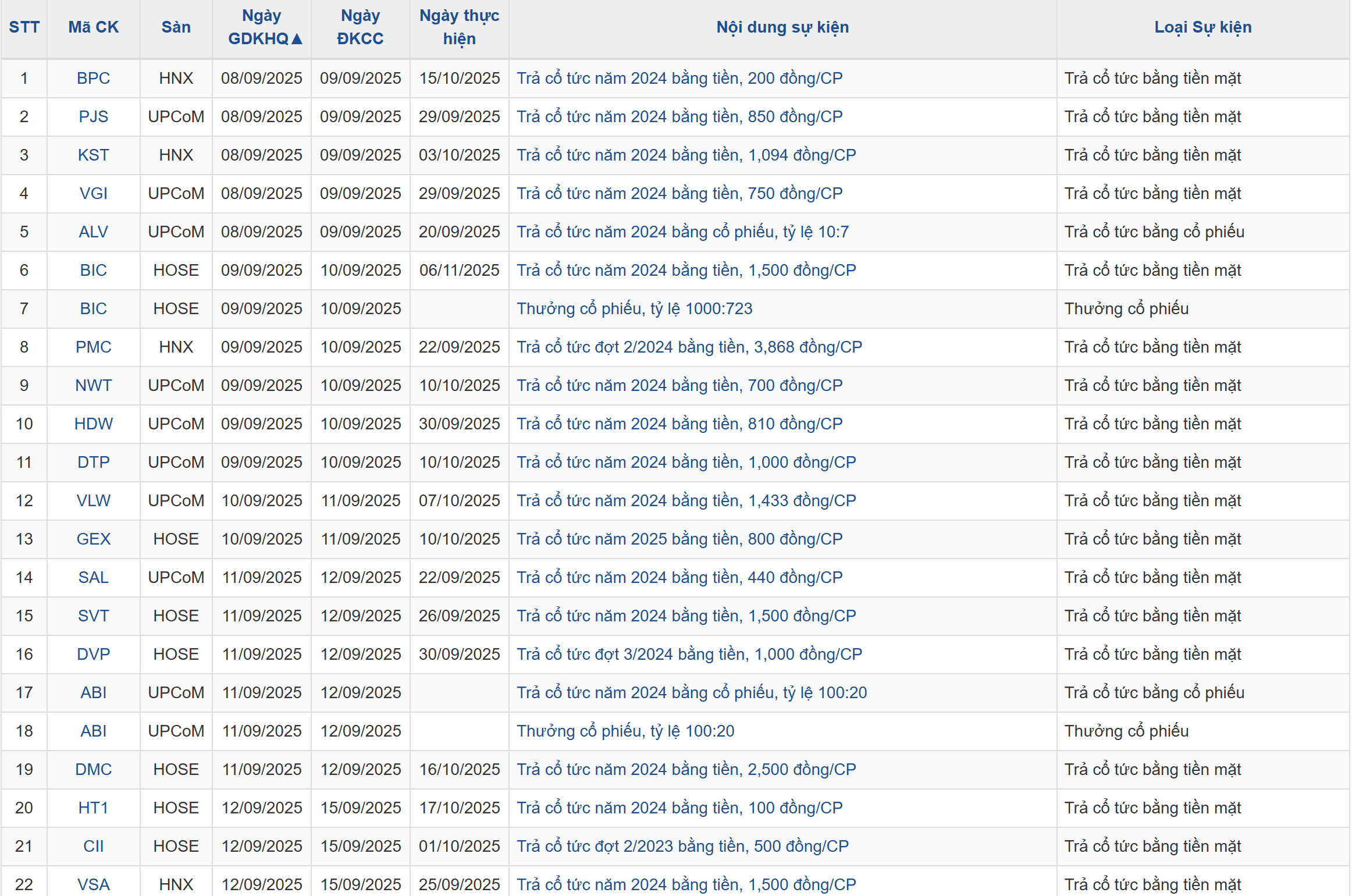

Lịch sự kiện một số doanh nghiệp niêm yết tuần này