Nội dung

Diễn biến thị trường chứng khoán

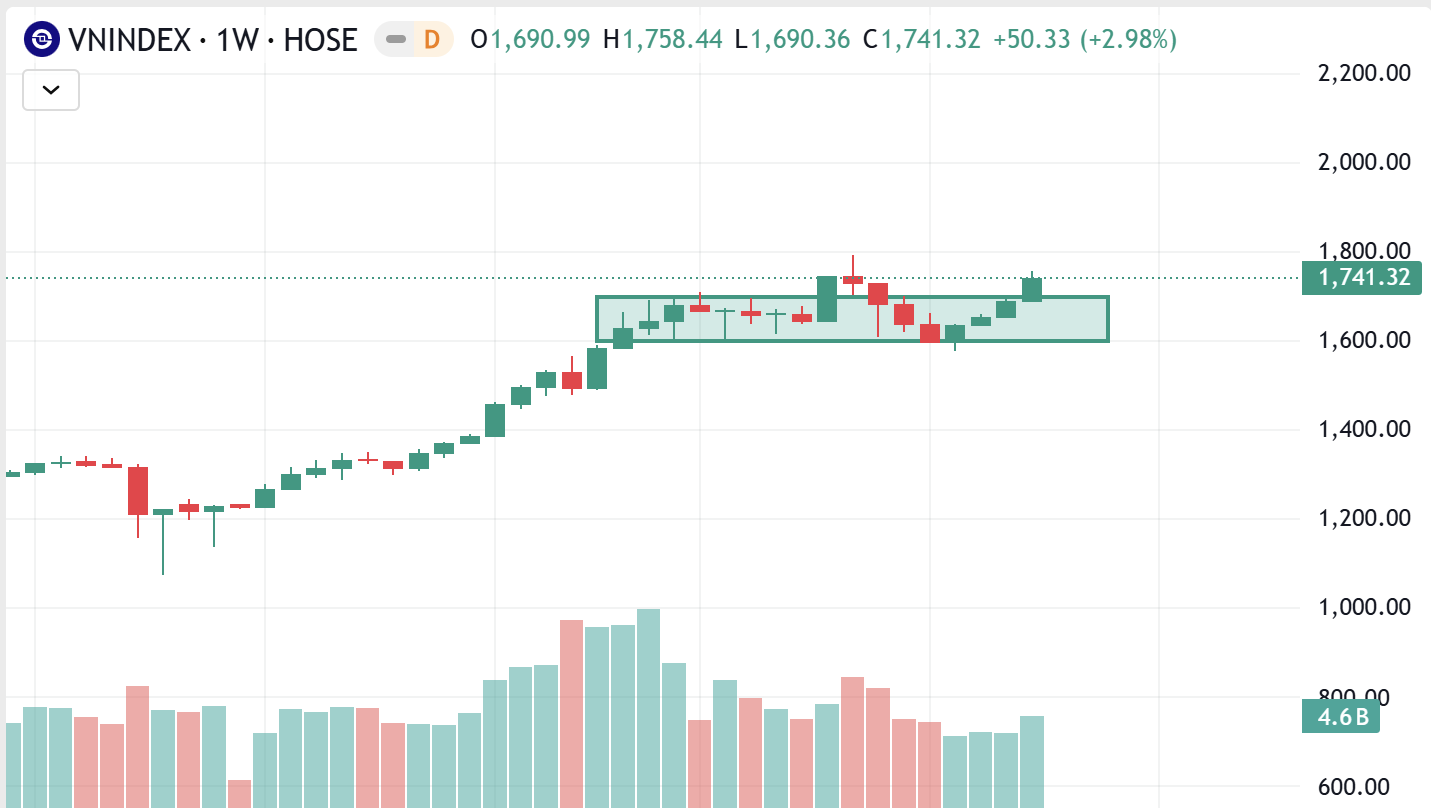

Diễn biến Vnindex tuần qua

Trong tuần đầu tháng 12, VN-Index ghi nhận mức tăng rõ rệt, khép lại tuần với 1.741,32 điểm, tăng +50,33 điểm (tương đương +2,98% so với cuối tuần trước). Ghi nhận chuỗi tăng điểm ấn tượng với 7 phiên liên tiếp , thanh khoản thị trường vẫn duy trì ở mức thấp với mức bình quân tuần đạt khoảng 24,000 tỷ đồng/ngày.

Dòng tiền có xu hướng lan tỏa hơn. Theo báo cáo, tuần qua thị trường được hỗ trợ bởi việc khối ngoại quay lại mua ròng sau nhiều tuần bán ròng đây là một nhân tố quan trọng củng cố đà tăng. Thanh khoản cải thiện, phản ánh lực cầu nội bộ gia tăng, đặc biệt ở các mã lớn và vốn hóa vừa.

Ở góc độ vận động nội tại, thị trường xuất hiện dấu hiệu tăng điểm nhưng phân hóa, đặc biệt phiên 05/12 ghi nhận trạng thái “xanh vỏ đỏ lòng” khi VN-Index tăng nhẹ 0,23% nhưng độ rộng nghiêng về phía giảm. Điều này hàm ý đà tăng đang phụ thuộc nhiều hơn vào nhóm trụ/blue-chips và dòng tiền chọn lọc, hơn là một xu hướng lan tỏa đồng đều.

Vể PTKT

Cây nến tuần qua là bullish candle thân tương đối dài, đóng cửa gần mức cao nhất tuần → thể hiện lực mua chiếm ưu thế suốt tuần. Bóng nến dưới rất nhỏ → bên bán gần như không gây được sức ép đáng kể. Đây là dạng nến tiếp diễn xu hướng sau pha tích lũy ngang.

Dự báo xu hướng tiếp theo của VN-Index

Kịch bản chính: Tiếp tục đi lên kiểm định vùng 1.760–1.780 với nến tuần mạnh + giá bứt khỏi vùng tích lũy nhỏ bên trong hộp. Chỉ cần giữ trên 1.700 điểm trong 1 – 2 tuần, thị trường sẽ hướng đến vùng kháng cự mạnh 1.760–1.780.

Kịch bản phụ: Đây là hành vi bình thường của breakout trong khung tuần. Nếu lực bán không quá mạnh và nến tuần sau giữ được đáy cao hơn (higher low) → xu hướng tăng bền vững.

Kịch bản rủi ro (xác suất thấp): Gãy lại 1.680 Chỉ xảy ra khi xuất hiện tin xấu hoặc lực bán lớn bất ngờ. Nếu thủng 1.680 → thị trường quay lại vùng tích lũy cũ, kéo dài trạng thái đi ngang.

Nhà đầu tư ngắn hạn Ưu tiên mua theo xu hướng ở các cổ phiếu đang dẫn dắt hoặc có mô hình tích lũy đẹp. Không mua đuổi tại đỉnh; chờ nhịp điều chỉnh kỹ thuật intraday/2–3 ngày.

Quản trị rủi ro: đặt stop-loss dưới hỗ trợ gần nhất của từng cổ phiếu hoặc mốc VN-Index 1.700.

Các mã tăng nóng cần tránh FOMO; hiện tại thị trường đang tiến gần vùng cản mạnh (1.760+).

Báo cáo tình hình kinh tế – xã hội tháng Mười Một và 11 tháng năm 2025

Chỉ số sản xuất công nghiệp (IIP) tháng 11 tăng 2,3% so với tháng trước và tăng 10,8% so với cùng kỳ, đưa mức tăng 11 tháng lên 9,3%. Động lực chính tiếp tục đến từ ngành chế biến, chế tạo với mức tăng 10,6%. Lực lượng lao động trong doanh nghiệp công nghiệp cũng cải thiện, tăng 3,7% so với cùng kỳ.

Chỉ số giá tiêu dùng (CPI) tháng Mười Một tăng 0,45% so với tháng trước chủ yếu do giá thực phẩm tăng cao tại các tỉnh, thành phố trực thuộc trung ương chịu ảnh hưởng trực tiếp bởi mưa lũ sau bão; ăn uống ngoài gia đình tăng do chi phí nguyên liệu đầu vào và giá nhiên liệu tăng. CPI tháng Mười Một tăng 3,28% so với tháng 12/2024; tăng 3,58% so với cùng kỳ năm trước.

Về doanh nghiệp, tháng 11 ghi nhận 15,1 nghìn doanh nghiệp thành lập mới, giảm theo tháng nhưng tăng mạnh 34,9% so với cùng kỳ. Cùng với gần 9,7 nghìn doanh nghiệp quay trở lại hoạt động, tổng số doanh nghiệp gia nhập thị trường 11 tháng đạt 275,6 nghìn, tăng 26,1%. Tuy nhiên, số doanh nghiệp rút lui cũng lên tới 205,4 nghìn, phản ánh môi trường kinh doanh còn nhiều thách thức.

Đầu tư công duy trì tốc độ giải ngân cao, tăng 26,8% so với cùng kỳ. FDI đăng ký đạt 33,69 tỷ USD, tăng 7,4%, trong khi FDI thực hiện tăng 8,9% lên 23,6 tỷ USD.

Hoạt động thương mại khởi sắc: tổng kim ngạch xuất nhập khẩu 11 tháng đạt 839,75 tỷ USD (+17,2%), xuất siêu 20,53 tỷ USD. CPI tháng 11 tăng 0,45%, đưa mức tăng bình quân 11 tháng lên 3,29%, cơ bản vẫn trong vùng kiểm soát.

Vận tải và du lịch tiếp tục phục hồi mạnh. Khách quốc tế tháng 11 đạt 1,98 triệu lượt, nâng tổng 11 tháng lên 19,15 triệu lượt (+20,9%). Thu nhập hộ gia đình nhìn chung ổn định, với 96,4% hộ đánh giá thu nhập không giảm so với cùng kỳ.

Cuộc họp chính sách của Fed

Fed bước vào cuộc họp ngày 9 – 10/12 trong bối cảnh kỳ vọng cắt giảm thêm 25 điểm cơ bản vẫn duy trì, nhưng nội bộ Ủy ban Thị trường Mở (FOMC) lại xuất hiện mức độ chia rẽ hiếm thấy. Một nửa số thành viên có quyền bỏ phiếu bày tỏ sự phản đối hoặc hoài nghi về việc tiếp tục giảm lãi suất, trong khi ba Thống đốc lại ủng hộ. Từ năm 1990 đến nay, tình huống có từ ba ý kiến bất đồng trở lên chỉ xảy ra chín lần, cho thấy mức độ phân hóa hiện nay đặc biệt đáng chú ý.

Nguyên nhân cốt lõi nằm ở thách thức kép giữa ổn định lạm phát và duy trì thị trường lao động mạnh. Lạm phát vẫn dai dẳng, trong khi tỷ lệ thất nghiệp có dấu hiệu tăng – yếu tố khiến một số tổ chức như Berenberg, JPMorgan hay Bank of America cho rằng Fed có đủ cơ sở để hạ lãi suất thêm một bước. Lần điều chỉnh gần nhất vào cuối tháng 10 đã đưa lãi suất về 3,75% – 4%.

Lãi suất liên ngân hàng tăng mạnh

Thị trường tiền tệ Việt Nam gần đây đã chứng kiến một đợt căng thẳng thanh khoản đáng chú ý, với lãi suất liên ngân hàng qua đêm có thời điểm vọt lên mức 7-7.5%, cao nhất trong nhiều năm. Căn nguyên của hiện tượng này đến từ một sự mất cân đối có hệ thống: tăng trưởng tín dụng ra nền kinh tế tính đến cuối tháng 11/2025 đã bứt phá lên trên 16% so với đầu năm – tốc độ nhanh nhất một thập kỷ – trong khi tốc độ huy động vốn lại không theo kịp.” Hãy viết một đoạn từ 150 từ đến 200 từ nhận xét về điều này.

Tín dụng tăng mạnh trong khi huy động không theo kịp, buộc các ngân hàng phải cạnh tranh tiền gửi và vay mượn trên thị trường liên ngân hàng. Trong giai đoạn cuối năm, nhu cầu thanh toán và dự trữ thanh khoản thường cao, nên biến động lãi suất càng dễ bị khuếch đại. Tác động đáng chú ý là chi phí vốn tăng có thể gây sức ép lên lãi suất cho vay mới, làm giảm dư địa nới lỏng và khiến chất lượng tăng trưởng tín dụng cần được soi kỹ hơn. Về điều hành, NHNN nhiều khả năng sẽ tiếp tục sử dụng OMO và tín phiếu linh hoạt để hạ nhiệt khi cần, ưu tiên ổn định hệ thống hơn là đẩy tín dụng bằng mọi giá. Nhà đầu tư nên theo dõi sát chênh lệch tín dụng–huy động, tỷ lệ CASA và diễn biến bơm-hút ròng.

Lịch sự kiện các doanh nghiệp niêm yết tuần này