Nội dung

Diễn biến thị trường chứng khoán

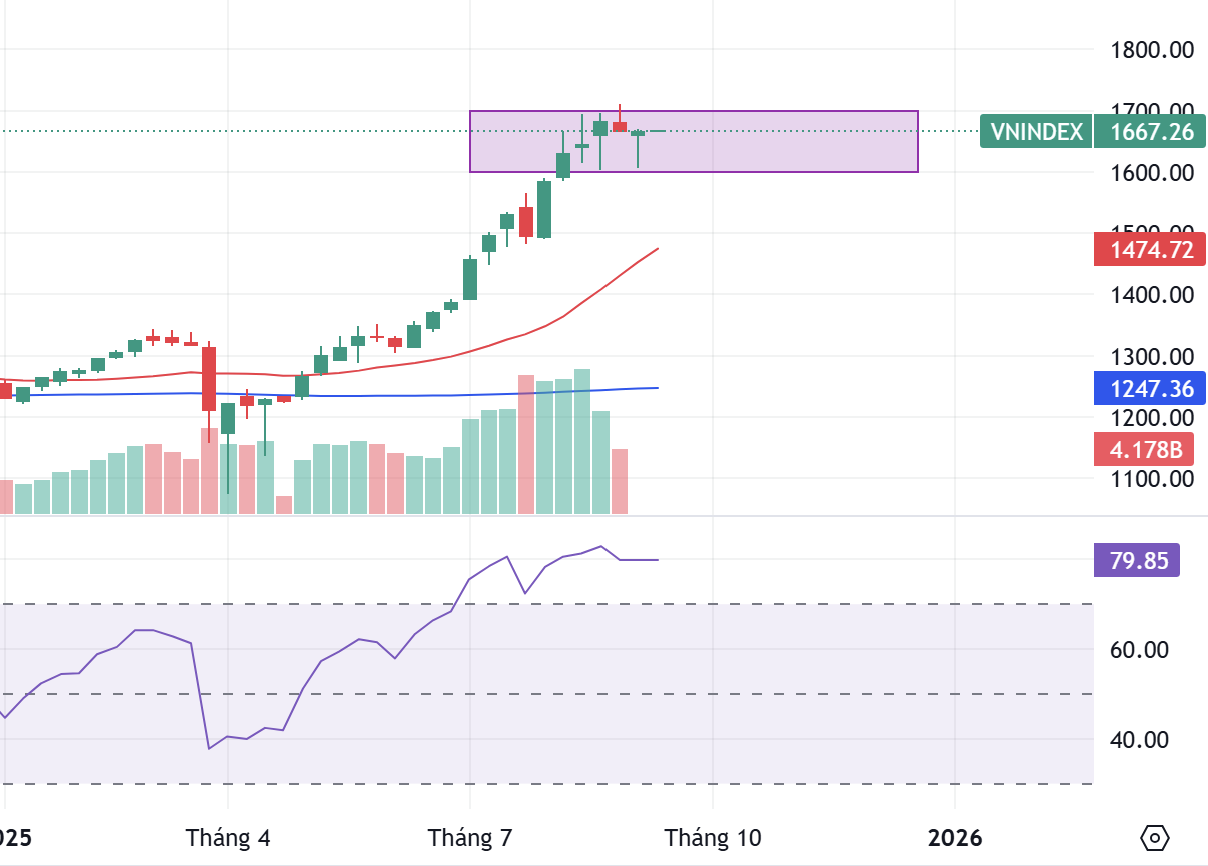

Diễn biến Vnindex tuần qua

VN-Index kết thúc tuần ở mức 1667.26 điểm, tăng nhẹ 0.02% so với tuần trước, sau khi phục hồi từ vùng 1600 điểm. Tâm lý thận trọng vẫn chi phối thị trường trong bối cảnh giằng co khi tiến gần các mốc kháng cự. Thanh khoản trung bình từ ngày 9/9 đến 12/9 chỉ đạt 33,164 tỷ đồng, thấp hơn 27.6% so với trung bình 20 phiên.

Khối ngoại tiếp tục duy trì xu hướng bán ròng mạnh, với giá trị bán ròng trên sàn HOSE khoảng 5.000 tỷ đồng.

Thị trường có sự phân hóa rõ nét giữa các nhóm ngành: nhóm xây dựng, vật liệu xây dựng, thủy sản, bán lẻ, bất động sản phục hồi tốt, trong khi nhóm ngân hàng, chứng khoán, công nghệ chịu áp lực giảm trong tuần.

Về PTKT

Nến tuần gần nhất là nến thân xanh vừa, bóng dưới dài (spring candle). Điều này cho thấy thị trường đã có một đợt test cung, nhưng người mua quay lại chủ động ở vùng giá thấp hơn, không để chỉ số đóng cửa ở vùng đáy.

Tuần trước đó là nến đỏ nhỏ, tuần hiện tại là nến xanh phục hồi với bóng dưới dài → hình thành cụm nến mang tính chất “pullback thất bại”. Cấu trúc này củng cố xu hướng tăng, nhưng nhịp đi lên sẽ không còn dốc đứng mà có thể thiên về tích lũy hoặc đi ngang trong biên độ rộng.

RSI vẫn trong vùng quá mua, cảnh báo rằng dù xu hướng tăng còn, rủi ro rung lắc/điều chỉnh kỹ thuật vẫn cao.

Kịch bản dự kiến: VN-Index có thể dao động trong vùng 1620–1700 để tích lũy. Nếu vượt dứt khoát 1700 với khối lượng cao, mục tiêu kế tiếp hướng tới 1750–1780.

Nhà đầu tư ngắn hạn cần tránh mua đuổi ở vùng kháng cự 1700. Có thể trading trong biên độ 1620–1700: mua khi thị trường rút chân ở hỗ trợ, bán khi tiến sát kháng cự. Quản trị rủi ro chặt chẽ do RSI ở vùng quá mua, rủi ro rung lắc mạnh.

Dự kiến có hợp đồng tương lai VN100 từ tháng 10

Ủy ban Chứng khoán Nhà nước (SSC) cho biết, thị trường chứng khoán phái sinh Việt Nam sẽ đón nhận sản phẩm hợp đồng tương lai chỉ số VN100 vào tháng 10. Đây là sản phẩm thứ hai thuộc dòng hợp đồng tương lai chỉ số, sau hợp đồng tương lai VN30 được triển khai từ năm 2017.

Hợp đồng VN100 được thiết kế với cơ chế giao dịch và thanh toán tương tự VN30, giúp nhà đầu tư dễ dàng tiếp cận và sử dụng ngay từ giai đoạn đầu.

Khác với VN30 (vốn tập trung cao khi top 10 cổ phiếu chiếm gần 70% tỷ trọng), thì top 10 cổ phiếu VN100 chỉ chiếm 47,62%, đảm bảo phân bổ hợp lý và giảm rủi ro tập trung.

VN100 Futures có thể thu hút thêm dòng tiền đầu cơ và phòng ngừa rủi ro, từ đó gián tiếp cải thiện thanh khoản của nhóm midcap hàng đầu. Sự chú ý của nhà đầu tư có thể dịch chuyển từ chỉ số VN30 sang VN100, tạo thêm động lực cho các cổ phiếu ngoài top 30 nhưng có tiềm năng tăng trưởng.

Nhóm ‘cá mập’ dẫn dắt thị trường chứng khoán

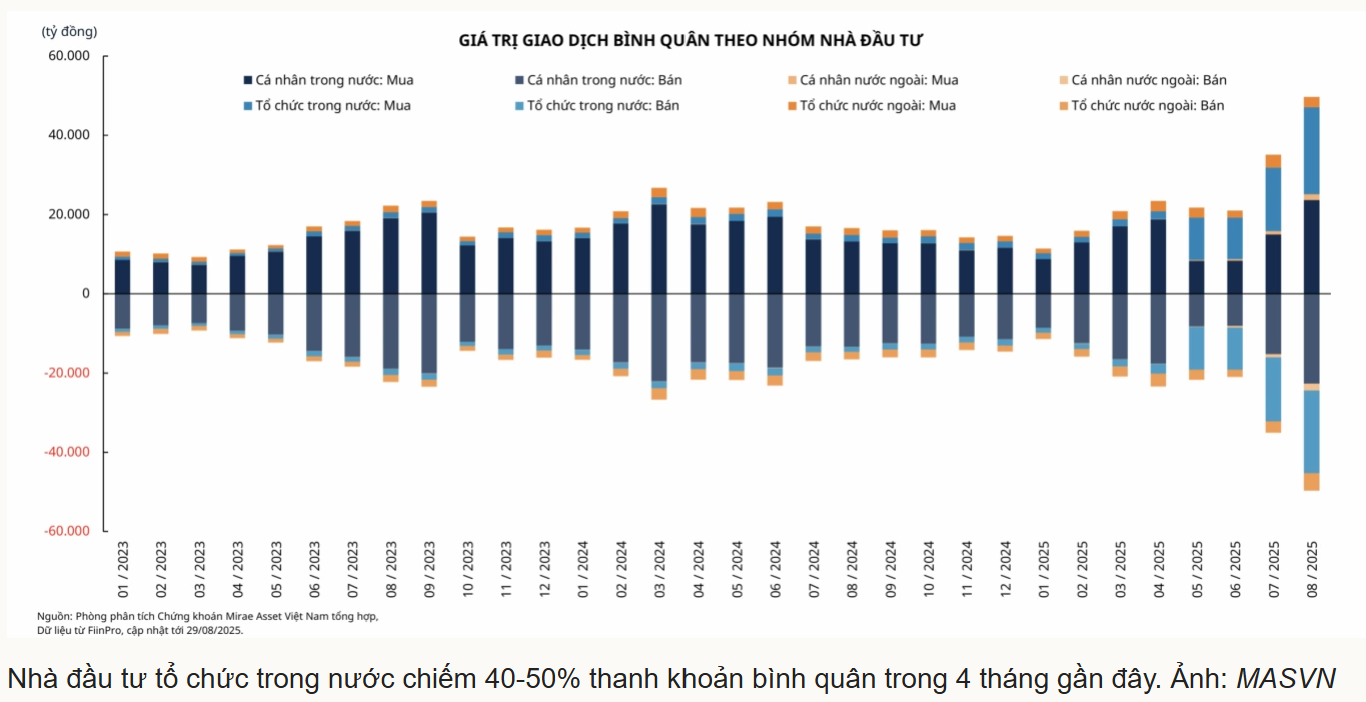

Trong 4 tháng gần đây, thanh khoản thị trường chứng khoán Việt Nam đã thay đổi mạnh khi nhà đầu tư tổ chức nội địa (ngân hàng, bảo hiểm, công ty chứng khoán, quỹ đầu tư…) chiếm tới 40 – 50% giá trị giao dịch, thay vì chỉ 6 – 10% như giai đoạn 2023 – 2024. Lực mua này tập trung chủ yếu vào nhóm vốn hóa lớn như ngân hàng và bất động sản có nền tảng tài chính vững, ROE cao, hưởng lợi từ đầu tư công. Chính dòng vốn quy mô lớn và ổn định của tổ chức đã nâng đỡ VN-Index từ 1.300 lên 1.700 điểm trong bối cảnh khối ngoại bán ròng mạnh, đồng thời giúp VN30 vượt trội và thị trường duy trì sự ổn định, tránh các cú sốc FOMO như giai đoạn 2021 – 2022. Nền tảng vĩ mô thuận lợi (GDP tăng 6,5%, lợi nhuận doanh nghiệp niêm yết tăng 15 – 18%, lãi suất thấp) tiếp tục củng cố sức mạnh dòng vốn tổ chức. Xu hướng này tạo ra một thị trường bền vững hơn, định giá hợp lý (P/E 14 – 15 lần), với tổ chức giữ vai trò trụ cột. Trong khi đó, cá nhân dần chuyển sang “theo dòng chảy” thay vì đầu cơ, và để thành công, họ buộc phải nâng cấp tư duy, theo dõi tín hiệu từ tổ chức và quỹ đầu tư.

Tuần lễ quan trọng của FED

Cục Dự trữ Liên bang Mỹ (Fed) gần như chắc chắn sẽ hạ lãi suất 0,25 điểm phần trăm trong cuộc họp ngày 16 – 17/9, nhưng điều gây chú ý không nằm ở quyết định này mà ở sự chia rẽ nội bộ hiếm thấy và áp lực chính trị gia tăng. Nền kinh tế Mỹ đang ở thế “stagflation phiên bản nhẹ”: Lạm phát dai dẳng, tăng trưởng chậm lại, thị trường lao động suy yếu. Fed đứng trước tình thế tiến thoái lưỡng nan: nới lỏng để hỗ trợ việc làm có thể làm lạm phát bùng phát, trong khi giữ nguyên lãi suất dễ đẩy kinh tế vào suy thoái.

Bên trong Ủy ban Thị trường Mở Liên bang (FOMC), phe “diều hâu” lo ngại lạm phát, trong khi phe “bồ câu” ưu tiên cứu thị trường lao động. Cuộc họp có thể ghi nhận mức độ bất đồng cao nhất kể từ năm 1988, với khả năng cả hai phe cùng bỏ phiếu phản đối. Song song đó, tính độc lập của Fed bị thử thách nghiêm trọng: Tổng thống Trump tìm cách sa thải Thống đốc Lisa Cook và thúc đẩy phê chuẩn ứng viên Stephen Miran (một người chỉ trích Fed gay gắt) vào Hội đồng Thống đốc. Điều này làm dấy lên lo ngại Fed ngày càng bị chính trị hóa, xói mòn niềm tin thị trường toàn cầu.

Trong bối cảnh này, mọi ánh mắt sẽ hướng về Chủ tịch Jerome Powell. Ông vừa phải cân bằng giữa rủi ro lạm phát và suy thoái, vừa phải duy trì sự đoàn kết trong Fed, đồng thời bảo vệ uy tín và tính độc lập của thể chế. Tuần lễ tới nhiều khả năng sẽ đi vào lịch sử, không chỉ vì động thái hạ lãi suất, mà vì đây là phép thử toàn diện cho khả năng lãnh đạo và bản lĩnh của Powell.

Về thị trường tiền tệ

Tỷ giá USD/VND chịu áp lực, nhưng có dấu hiệu hạ nhiệt. Tỷ giá đã giảm áp lực sau khi NHNN bán 15 tỷ USD kỳ hạn. Thị trường liên ngân hàng ghi nhận tỷ giá giao dịch quanh ~26.387 VND/USD, có giảm nhẹ so với trước. Việc NHNN bán ngoại tệ kỳ hạn để giảm áp lực tỷ giá là cần thiết và cho thấy cơ quan quản lý đang chủ động can thiệp, không để thị trường “tự lo” với biến động lớn.

Lãi suất liên ngân hàng biến động nhỏ, nhìn chung “ổn định” trong tuần.

Lãi suất huy động vẫn tương đối ổn định, đặc biệt ở các ngân hàng thương mại tư nhân và quốc doanh. Ở nhóm ngân hàng tư nhân, lãi huy động kỳ hạn 12 tháng khoảng ~4,89%/năm; nhóm quốc doanh giữ khoảng ~4,7%. Lãi suất cho vay bình quân ở mức ~6,38%/năm tính đến cuối tháng 8, giảm khoảng 0,56 điểm % so với cuối năm 2024.

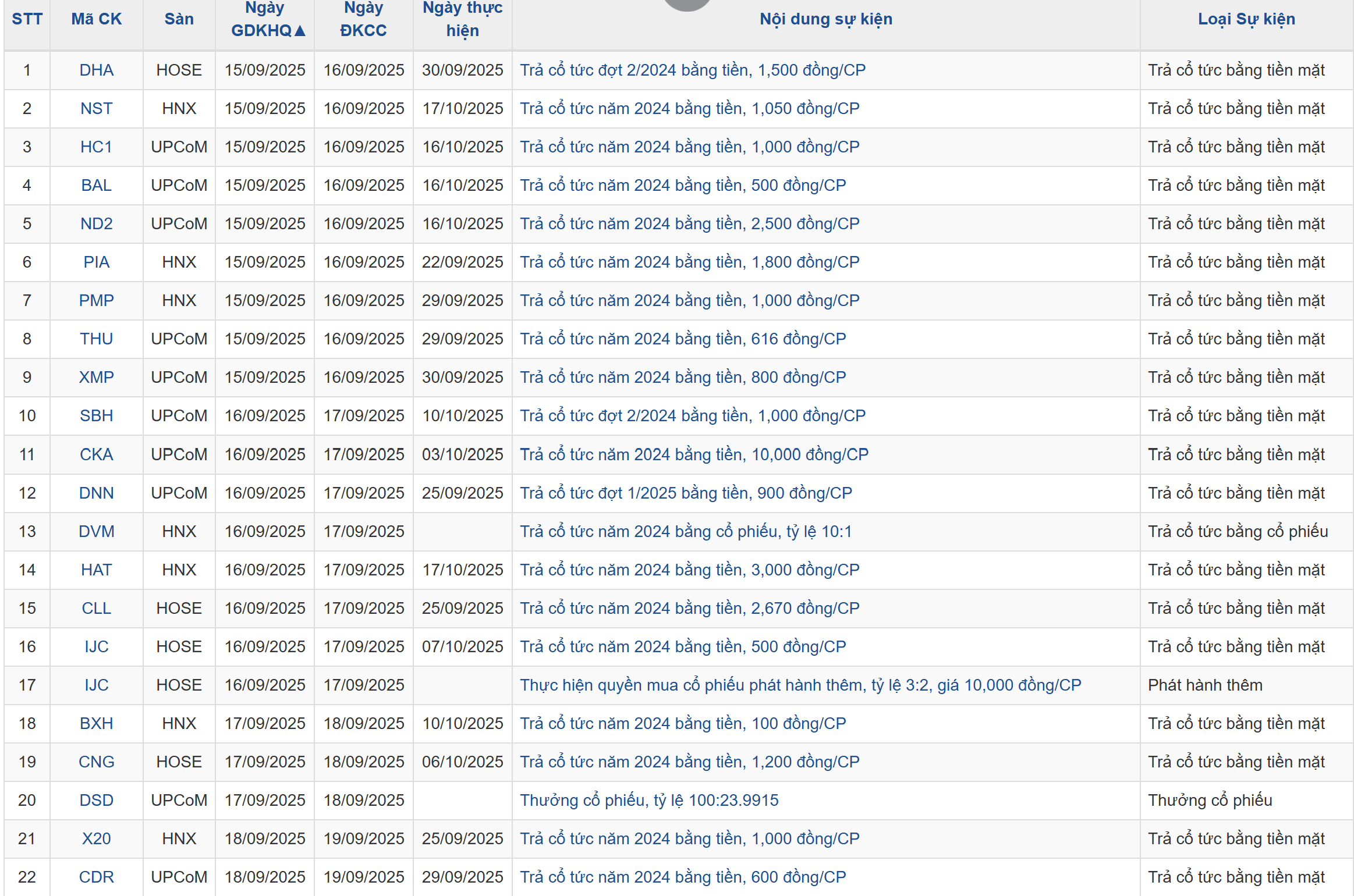

Lịch sự kiện một số doanh nghiệp niêm yết trong tuần