Nội dung

Diễn biến thị trường chứng khoán

Diễn biến Vnindex tuần qua

VN-Index kết thúc tuần ở mức 1658.62 điểm, giảm nhẹ 0.52% so với tuần trước, vẫn đang trong quá trình điều chỉnh kĩ thuật sau nhịp tăng dài trước đó. Các nhịp điều chỉnh vẫn tập trung chủ yếu ở nhóm cổ phiếu vốn hóa vừa, trong khi các cổ phiếu vốn hóa lớn giữ vài trò luân phiên nâng đỡ chỉ số. Thị trường vẫn ở mức P/E trung bình 5 năm, 15x, với thanh khoản giao dịch bình quân các phiên trong tuần tiếp tục thấp, ở mức 33,709 tỷ đ/phiên, thấp hơn 24.8% giá trị giao dịch bình quân lũy kế từ đầu tháng 8.

Áp lực bán ròng từ khối ngoại vẫn rất mạnh với tổng giá trị bán ròng gần 6.200 tỷ đồng trên cả hai sàn. VN-Index chịu tác động của áp lực chốt lời nhanh chóng, đặc biệt là các nhóm cổ phiếu ngân hàng và bluechip tạo áp lực giảm. VN30 cũng giảm 0,32%, đóng cửa tuần ở mức 1.858,53 điểm.

Trong tuần qua, mặc dù Fed đã chính thức hạ lãi suất (25 điểm cơ bản), tuy nhiên động thái này vốn đã nằm trong dự báo của thị trường nên không tạo được hiệu ứng tích cực rõ rệt. Bên cạnh đó, áp lực từ phiên đáo hạn phái sinh và hoạt động cơ cấu danh mục của các quỹ ETF đã khiến chỉ số ghi nhận nhiều nhịp biến động mạnh, làm gia tăng tâm lý thận trọng của nhà đầu tư.

Về PTKT

Nến tuần gần nhất: là nến đỏ nhỏ với bóng trên và dưới đều xuất hiện, cho thấy lực cung – cầu đang giằng co mạnh. Sau chuỗi nến xanh liên tiếp, cây nến này phản ánh trạng thái do dự của dòng tiền.

Cụm nến hiện tại: tập hợp nhiều nến thân nhỏ tại vùng đỉnh 1.650 – 1.700. Đây là dạng sideway trong biên hẹp sau một xu hướng tăng dài (thường gọi là “pause candle cluster”), báo hiệu thị trường đang tích lũy hoặc chuẩn bị cho một nhịp điều chỉnh.

Kịch bản dự kiến:

Nếu VNIndex giữ được mốc hỗ trợ gần nhất quanh 1.600 – 1.650 và dòng tiền quay trở lại, chỉ số có thể bật tăng để thử thách vùng 1.700 – 1.720. Đây sẽ là kháng cự quan trọng để xác nhận xu hướng tăng tiếp diễn.

Nếu mất mốc 1.640, chỉ số có thể lùi về kiểm định hỗ trợ mạnh hơn tại 1.600 và thậm chí đường MA20 tuần quanh 1.475. Trong trường hợp này, đó sẽ là một nhịp pullback lành mạnh sau chu kỳ tăng nóng.

Nhà đầu tư ngắn hạn: Hạn chế mua đuổi trong vùng 1.650 – 1.700 vì rủi ro “bull trap” cao. Có thể áp dụng chiến lược trading trong biên độ: mua khi về gần hỗ trợ 1.620 – 1.650, chốt lời từng phần khi chỉ số tiệm cận 1.700. Luôn đặt stoploss dưới 1.600 để kiểm soát rủi ro.

Nhà đầu tư trung hạn: Giữ danh mục hiện tại nhưng nên hạ margin, chờ tín hiệu rõ ràng hơn. Tập trung các cổ phiếu dẫn dắt có nền tảng cơ bản tốt và dòng tiền lớn, tránh lan man sang các mã đầu cơ rủi ro. Quan sát hành vi thị trường quanh vùng 1.700. Nếu vượt được kèm thanh khoản cải thiện, xu hướng tăng sẽ được củng cố; ngược lại, nếu bị từ chối mạnh, nên hạ tỷ trọng.

Về xu hướng bán ròng của khối ngoại

Xu hướng bán ròng của khối ngoại trên thị trường chứng khoán Việt Nam thời gian gần đây khá rõ nét và có quy mô lớn. Từ giữa tháng 7/2025, khối ngoại đã chuyển từ trạng thái mua ròng mạnh sang bán ròng quy mô lớn với tổng giá trị bán ròng lên đến hàng chục nghìn tỷ đồng trong tháng 8. Đặc biệt, chỉ riêng tháng 8/2025, tổng giá trị bán ròng của khối ngoại đạt hơn 42.000 tỷ đồng, tạo áp lực giảm điểm đối với VN-Index dù dòng tiền nội địa vẫn khá mạnh và thanh khoản thị trường vẫn duy trì ở mức cao.

Nguyên nhân chính có thể là do khối ngoại thực hiện chốt lời ngắn hạn sau giai đoạn tăng nóng của thị trường, đồng thời có sự phân bổ lại tài sản đầu tư trong bối cảnh các thị trường tài chính toàn cầu biến động, áp lực tỷ giá và dòng tiền có xu hướng dịch chuyển sang các thị trường phát triển hơn.

Tuy nhiên trong bối cảnh thanh khoản thị trường hiện tại dòng vốn nội vẫn đóng vai trò rất lớn và sự bán ròng của khối ngoại phản ánh một phần xu hướng đầu cơ ngắn hạn cũng như các yếu tố vĩ mô toàn cầu hơn là rủi ro nội tại lớn với thị trường Việt Nam.

Về cấu trúc thị trường

Trong tuần qua, thị trường chứng khoán ghi nhận sự hồi phục tích cực của nhóm bất động sản, nổi bật là cổ phiếu VIC khi tăng tới 11%, tiếp tục giữ vai trò nâng đỡ chỉ số.

Các nhóm ngành khác như đầu tư công, thép, tiêu dùng, công nghệ thông tin hay điện nhìn chung cũng không chịu áp lực bán mạnh. Ngược lại, sức ép điều chỉnh chủ yếu đến từ một số cổ phiếu tài chính (ngân hàng và chứng khoán), nhưng đây là diễn biến hợp lý sau nhịp tăng nóng trước đó.

Một điểm đáng chú ý là trong khi khối ngoại tiếp tục bán ròng, thì tự doanh các công ty chứng khoán lại mua ròng trong tuần. Quy mô chưa thể so sánh, nhưng điều này phản ánh kỳ vọng từ dòng tiền nội và phần nào thể hiện tâm lý tích cực của nhà đầu tư trong nước. Thực tế, chính dòng tiền nội mới là yếu tố then chốt quyết định xu hướng của VN-Index, chứ không phải khối ngoại.

Tổng kết lại, dù chỉ số không thể hiện sự bứt phá rõ rệt, nhưng thị trường cũng không xuất hiện áp lực bán tháo. Thanh khoản vẫn duy trì trạng thái luân phiên, chờ đợi tín hiệu. Diễn biến thông tin trong giai đoạn tới sẽ là yếu tố quyết định hướng đi chủ đạo của thị trường.

Nỗi lo lạm phát

Năm ngoái, VND đã mất giá khoảng 5%, và đến nay tiếp tục giảm thêm ~3,4% dù USD đã suy yếu khoảng 10% từ đầu năm. Việc VND trở thành một trong số ít đồng tiền mất giá trong khu vực phản ánh áp lực cán cân thanh toán và dòng vốn. Mất giá của VND đồng nghĩa với chi phí nhập khẩu hàng hóa thiết yếu (xăng dầu, nguyên vật liệu) cao hơn, từ đó lan tỏa sang giá thành sản xuất và tiêu dùng. Đây chính là kênh nhập khẩu lạm phát trực tiếp mà nền kinh tế phải đối mặt.

Hiện lãi suất USD duy trì quanh 4,2% – 4,5%, tương đương với mức lãi suất liên ngân hàng Việt Nam. Trong bối cảnh rủi ro tỷ giá giảm dần, dòng vốn ngoại tệ có xu hướng quay lại Mỹ. Điều này hạn chế nguồn cung USD tại Việt Nam, tạo sức ép lên VND, từ đó gián tiếp gây lạm phát.

Rủi ro lạm phát năm nay của Việt Nam chủ yếu xuất phát từ áp lực tỷ giá và cán cân thanh toán, trong khi chính sách tiền tệ khó có thể thắt chặt do ưu tiên tăng trưởng. VND có thể mất giá thêm, nhưng mức độ đã “được lượng hóa” trong dự báo 4% cả năm. Điểm then chốt để kiểm soát lạm phát nằm ở quản lý tốt dòng vốn, cải thiện cán cân dịch vụ (du lịch, logistics) và ổn định thị trường vàng.

Nếu các yếu tố này không được xử lý, lạm phát năm 2025 có nguy cơ vượt khỏi mức mục tiêu, ngay cả khi NHNN vẫn giữ định hướng chính sách thận trọng và linh hoạt.

Về thị trường tiền tệ

Tỷ giá USD/VND hạ nhiệt rõ rệt, đây là dấu hiệu thị trường USD/VND bắt đầu ổn định sau giai đoạn chịu áp lực, do sự kết hợp của việc Fed chuẩn bị hạ lãi suất, NHNN có can thiệp bán ngoại tệ kỳ hạn, giảm mạnh hoạt động đầu cơ USD trong kênh phi chính thức.

NHNN hút ròng VND qua kênh thị trường mở (OMO). Khối lượng trúng thầu cầm cố khoảng 52.099 tỷ đồng, trong khi đáo hạn khoảng 61.295 tỷ đồng, dẫn đến hút ròng khoảng 9.195 tỷ đồng, đây là tuần thứ 4 liên tiếp NHNN hút ròng. Việc hút ròng cho thấy NHNN muốn giảm bớt thanh khoản trong hệ thống (với lo ngại áp lực lên lạm phát, hoặc giảm các rủi ro về tín dụng quá mức, hoặc chuẩn bị cho các chính sách vĩ mô thắt chặt hơn nếu cần). Lãi suất liên ngân hàng tăng có thể đến từ việc thanh khoản bị hút rút, hoặc nhu cầu vốn trong hệ thống cao hơn.

Lãi suất liên ngân hàng tăng, Các kỳ hạn qua đêm, 1 tuần, 2 tuần, 1 tháng đều có xu hướng tăng. Ví dụ qua đêm tăng từ 4,12% lên 4,54%; 1 tuần từ 4,35% lên 4,70%. Trong ngắn hạn, xu hướng lãi suất liên ngân hàng sẽ còn neo cao hoặc tiếp tục tăng nhẹ, đặc biệt nếu NHNN tiếp tục hút ròng hoặc thị trường có biến động bất lợi quốc tế. Nếu NHNN quyết định bơm ròng mạnh hơn (qua OMO, cầm cố giấy tờ có giá), hoặc có các biện pháp hỗ trợ thanh khoản (giảm tỉ lệ dự trữ bắt buộc, etc.), thì áp lực này có thể được giảm dần.

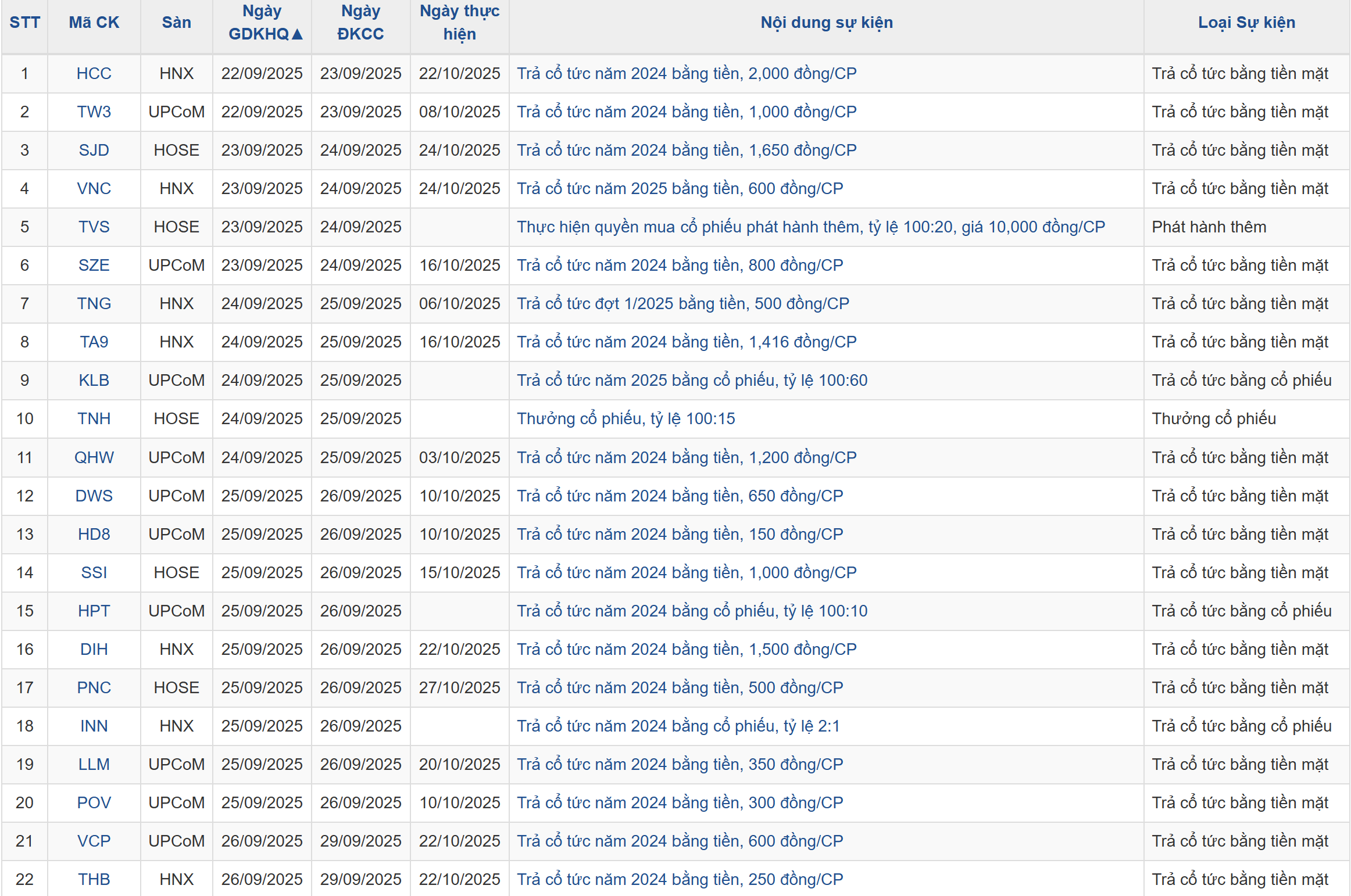

Lịch sự kiện một số doanh nghiệp niêm yết tuần này