Nội dung

Diễn biến thị trường chứng khoán

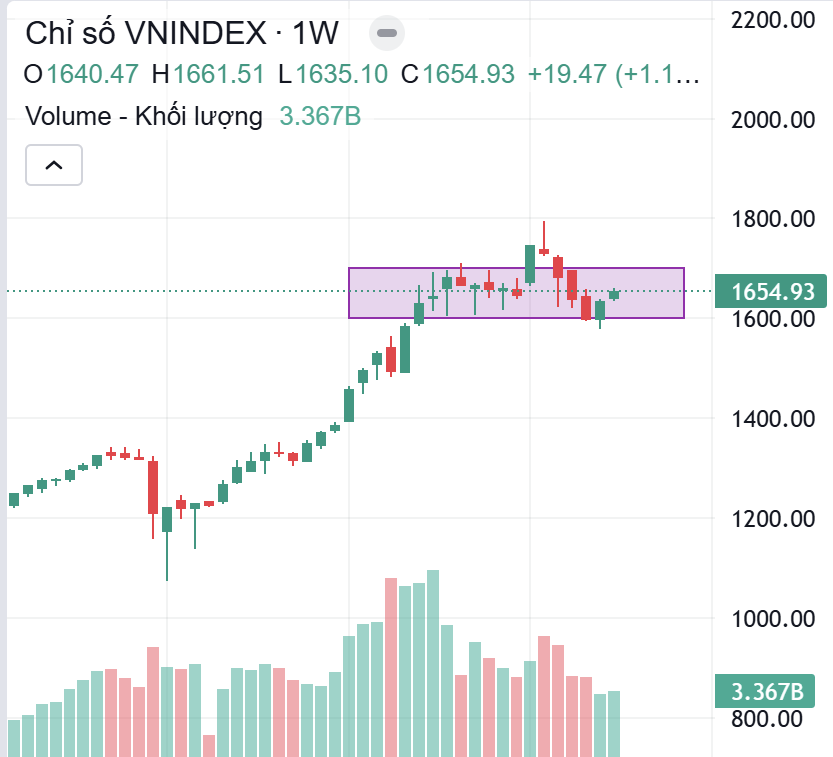

Diễn biến Vnindex tuần qua

VN-Index kết tuần ở mức 1,654.9 điểm, tăng 1.19% so với tuần trước, cho thấy thị trường duy trì trạng thái ổn định trong tuần đáo hạn phái sinh. Tuy nhiên, thanh khoản vẫn ở mức thấp, bình quân chỉ đạt 21,675 tỷ đồng – vùng thấp nhất kể từ tháng 5. Nguyên nhân chủ yếu xuất phát từ tâm lý thận trọng của nhà đầu tư trong bối cảnh xu hướng thị trường chưa rõ ràng. Đáng chú ý, nhóm cổ phiếu vốn hóa lớn, đặc biệt là Vingroup và một số Ngân hàng, phục hồi tốt và đóng vai trò lực đỡ cho chỉ số chung. Ngược lại, cổ phiếu vốn hóa vừa và nhỏ tiếp tục chịu áp lực điều chỉnh, phản ánh sự phân hóa mạnh trong dòng tiền. Ngoài yếu tố nội tại, thiên tai tại miền Trung cũng tác động tiêu cực đến kỳ vọng tăng trưởng Quý IV/2025, khiến tâm lý thị trường chưa có sự cải thiện rõ rệt.

Sau nhiều tuần suy yếu, thanh khoản thị trường trong tuần qua bắt đầu ghi nhận sự cải thiện nhẹ ở một số nhóm, nhưng vẫn trong trạng thái phân hóa. Một số ngành nổi bật về phục hồi thanh khoản gồm: Bất động sản (+4,5%), Thép (+16,7%) và Chăn nuôi & Thủy sản (+5,2%), đi kèm với diễn biến giá tăng. Ở chiều ngược lại, thanh khoản tiếp tục sụt giảm sâu ở nhóm Công nghệ Thông tin (-18,6%), Chứng khoán (-7,4%), Thực phẩm (-28,6%) và Bán lẻ (-30,6%).

Nước ngoài giảm bán ròng, tăng bán ròng với Chứng khoán, Hóa chất, Bán lẻ, giảm bán ròng với Ngân hàng, Bất động sản, trong khi tiếp tục mua ròng Thép, CNTT.

Về PTKT

Nến tuần gần nhất là nến xanh thân nhỏ, đóng cửa gần giá cao nhất tuần. Điều này cho thấy: đầu tuần vẫn có áp lực bán, nhưng lực mua ở vùng quanh 1.630–1.640 hấp thụ được lượng cung, đẩy giá lên cuối tuần. Tuy nhiên thân nến nhỏ, biên độ không lớn → lực mua mới chưa thực sự bùng nổ, chủ yếu là trạng thái “relief rally” sau nhịp giảm trước.

Cấu trúc hiện tại cho hai khả năng:

- Tích lũy tạo nền cao (high base) chuẩn bị cho một nhịp tăng tiếp.

- Hoặc vùng phân phối đỉnh, trong đó mỗi lần hồi lên đều gặp cung lớn hơn.

Kịch bản cơ sở (xác suất cao): tiếp tục sideway trong hộp 1.600–1.700: Chỉ số có thể còn dao động thêm vài tuần, test qua lại vùng 1.600 – 1.700. Thị trường sẽ ở trạng thái “stock-picking market”: chỉ một số nhóm ngành/cổ phiếu dẫn dắt, còn chỉ số không đi xa.

Kịch bản tích cực: break lên trên 1.720–1.730 với nến tuần thân dài, đóng cửa gần cao nhất tuần kèm khối lượng cải thiện rõ rệt: Khi đó có thể xem là thoát hộp thành công, xác nhận tiếp diễn uptrend, mục tiêu kỹ thuật có thể mở về vùng 1.800+.

Kịch bản tiêu cực: thủng rõ 1.600 trên khung tuần với khối lượng tăng: Khi đó hộp giá trở thành vùng phân phối đỉnh, xác suất xuất hiện nhịp điều chỉnh sâu hơn là cao (về các vùng hỗ trợ thấp hơn đã hình thành trong uptrend trước).

Tóm lại: thị trường đang trong giai đoạn “nghỉ giữa hiệp” ở vùng cao. Chưa có tín hiệu đảo chiều xu hướng lớn, nhưng cũng chưa đủ yếu tố xác nhận nhịp tăng mới. Quản trị rủi ro, chọn cổ phiếu tốt và kiên nhẫn chờ cú break rõ ràng khỏi vùng 1.600–1.720 sẽ quan trọng hơn là cố đoán từng nhịp tăng giảm rất ngắn.

Nhà đầu tư cần hạn chế sử dụng margin cao, tránh mua đuổi những phiên “xanh mạnh nhưng khối lượng không bứt phá”. Tập trung cổ phiếu có xu hướng riêng mạnh hơn thị trường (leading stocks), tránh nhóm đã yếu sẵn và chỉ “hồi kỹ thuật theo chỉ số”.

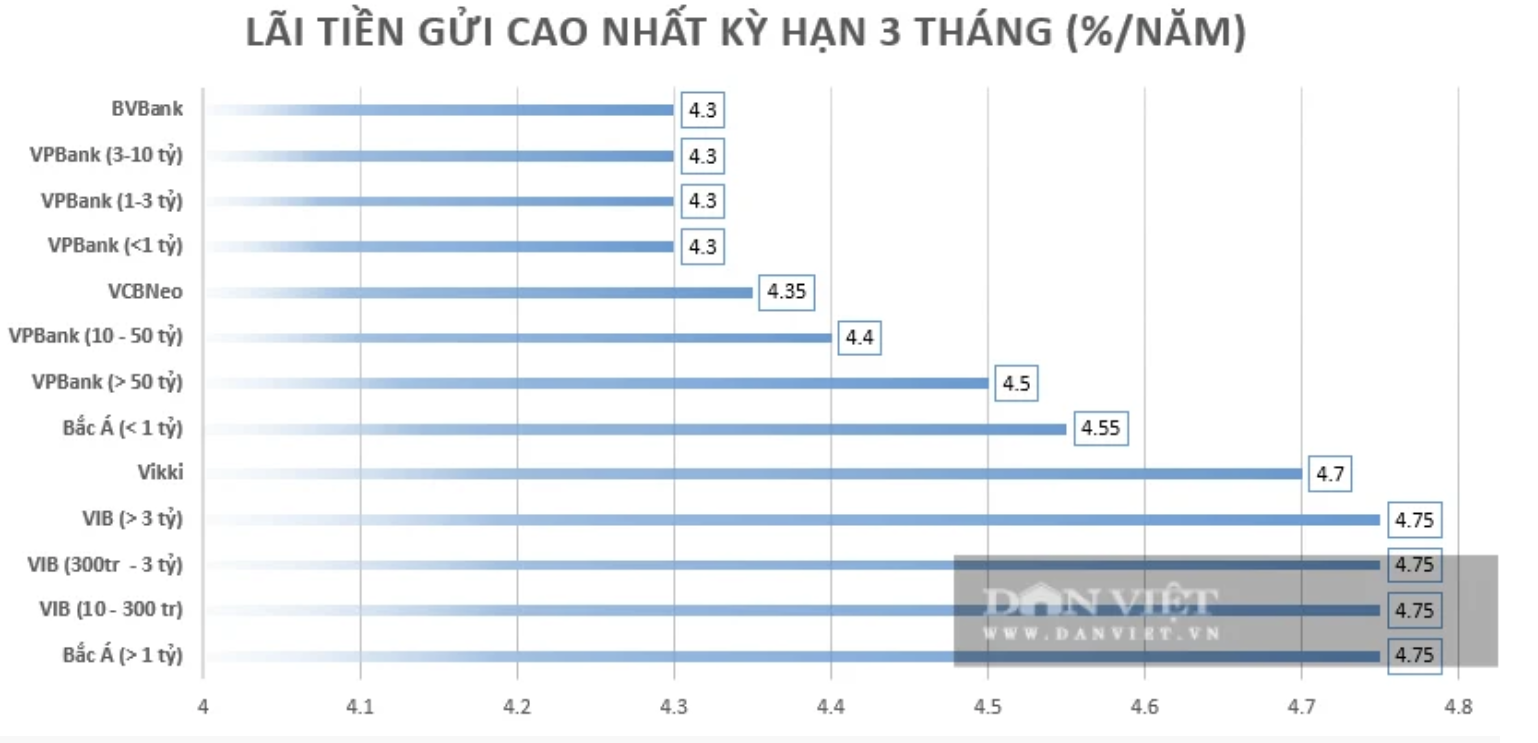

Lãi suất tiết kiệm tiếp tục tăng

Mặt bằng lãi suất tiết kiệm 3 – 6 tháng đang nhích lên, với nhóm ngân hàng cổ phần (Bắc Á, VIB, Vikki, VPBank…) dẫn đầu cuộc đua hút vốn, trong khi khối quốc doanh giữ mức ổn định hơn. Nguyên nhân chính đến từ tăng trưởng tín dụng cao hơn huy động, áp lực tỷ giá, lãi suất USD duy trì ở mức cao và một phần nợ xấu khiến một số ngân hàng cần vốn mới, dự báo lãi suất huy động có thể tăng thêm 0,2–0,3 điểm %, nhưng nhìn chung vẫn ở vùng thấp.

Về lý thuyết, lãi suất tiết kiệm tăng có thể kéo bớt một phần dòng vốn khỏi thị trường chứng khoán. Tuy nhiên, mức lãi suất hiện tại chưa đủ hấp dẫn, nhất là khi mặt bằng giá tiêu dùng được cảm nhận là tăng nhanh trong năm nay. Vì vậy, tác động lên dòng tiền đầu tư có thể sẽ khá hạn chế.

Mưa lũ gây thiệt hại kinh tế lớn ở miền Trung

Theo báo cáo của Cục Quản lý đê điều và Phòng chống thiên tai (Bộ Nông nghiệp và Môi trường), tính đến chiều tối ngày 23/11, mưa lũ và sạt lở đất đã gây thiệt hại nặng nề về người. Tổng số người chết và mất tích toàn vùng là 102 người (91 người tử vong và 11 người hiện vẫn mất tích).

Ngoài ra, mưa lũ đã làm hơn 200.992 nhà bị ngập nước; trong đó, Đắk Lắk có 150.000 căn nhà bị ngập; Khánh Hòa với hơn 30.000 căn. Đến chiều 23/11, nước đã rút ở nhiều nơi, tuy nhiên Đắk Lắk vẫn còn 2 xã và Lâm Đồng với 127 hộ dân bị ngập cục bộ.

Cũng theo báo cáo của Cục Quản lý đê điều và Phòng chống thiên tai, mưa lũ đã làm hơn 82.000 ha lúa, hoa màu và hơn 117.000 ha cây trồng lâu năm bị hư hại. Số lượng gia súc, gia cầm bị chết và cuốn trôi lên tới hơn 3,3 triệu con. Ước tính sơ bộ ban đầu, tổng thiệt hại về kinh tế là 13.078 tỷ đồng. Trong đó, thiệt hại nặng nề nhất là Đắk Lắk 5.330 tỷ đồng, Khánh Hòa 5.000 tỷ đồng.

Các doanh nghiệp niêm yết tại khu vực chịu mưa lũ chắc chắn sẽ ghi nhận tổn thất đáng kể. Tuy vậy, khi thời tiết ổn định và nhu cầu tiêu dùng phục hồi, triển vọng hoạt động kinh doanh của họ có thể cải thiện trở lại. Cùng với đó là sự hồi phục của giá cổ phiếu trên thị trường chứng khoán.

Phố Wall đã trải qua một tuần giao dịch đầy biến động

Các chỉ số chính Dow Jones, S&P 500 và Nasdaq đều kết thúc tuần với mức giảm trên 1.9%, phần lớn do sự suy giảm trong lĩnh vực công nghệ và các tài sản rủi ro như bitcoin. Mặc dù ngày cuối tuần (21/11) có sự hồi phục nhẹ do kỳ vọng Cục Dự trữ Liên bang Mỹ (Fed) có thể hạ lãi suất trong tháng 12, nhưng chưa đủ bù đắp cho những mất mát trong tuần.

Đầu tuần, các cổ phiếu công nghệ lớn gồm Nvidia, Meta Platforms, Amazon đều sụt giảm trước báo cáo kết quả kinh doanh và dữ liệu kinh tế quan trọng. Sự chú ý được dồn vào Nvidia, công ty dẫn đầu trong lĩnh vực AI, với dự báo doanh thu tăng mạnh nhưng cũng đem lại sự biến động lớn cho thị trường. Lợi suất trái phiếu Kho bạc Mỹ giảm nhẹ và Bitcoin tiếp tục xu hướng đi xuống, gây áp lực lên các tài sản rủi ro ngoài ra thị trường chứng khoán Mỹ chịu áp lực từ nhiều yếu tố như định giá cao của cổ phiếu công nghệ và các khoản chi lớn liên quan đến trí tuệ nhân tạo (AI).

Cuối tuần, đà tăng trở lại với kỳ vọng Fed sẽ nới lỏng chính sách tiền tệ giúp thị trường ổn định hơn dù vẫn còn nhiều lo ngại về định giá cổ phiếu công nghệ.

Về thị trường tiền tệ

Tỷ giá trung tâm đồng VND/USD tăng nhẹ 14 đồng lên mức 25.136 VND/USD, thấp hơn mức tăng 19 đồng của tuần trước. Biên độ tỷ giá trần được phép giao dịch là 26.393 VND/USD và sàn là 23.879 VND/USD. Thị trường tự do cũng chứng kiến tỷ giá USD giảm cơn sốt sau 8 tuần tăng liên tiếp, đóng cửa ở mức 27.700 – 27.800 VND/USD.

Lãi suất huy động các kỳ hạn tăng nhẹ, trong đó kỳ hạn 12 tháng dao động quanh 6,3% – 6,5%/năm tại các ngân hàng thương mại lớn như Bac A Bank, VIB, MB, SHB… Các kỳ hạn ngắn từ 1-5 tháng cũng tăng khoảng 0,15% – 0,3%/năm.

Trong tuần, NHNN có các hoạt động hút ròng trở lại hơn 28.000 tỷ đồng nhằm giảm thanh khoản dư thừa trên thị trường liên ngân hàng. Lợi suất trái phiếu kỳ hạn 10 năm tăng nhẹ lên 3,86%.

Báo cáo cho thấy tín dụng hệ thống năm 2025 dự kiến tăng khoảng 18–20% và tỷ lệ tín dụng/GDP có khả năng vượt 140%.

Tuần qua cho thấy tín hiệu ổn định hơn trong thị trường tiền tệ Việt Nam: thanh khoản được thắt lại hợp lý, lãi suất huy động nhích lên, tỷ giá tự do hạ nhiệt , tất cả đều hỗ trợ cho sự ổn định của VND và môi trường tín dụng cuối năm.

Lịch sự kiện các doanh nghiệp niêm yết trong tuần