Nội dung

Diễn biến thị trường chứng khoán

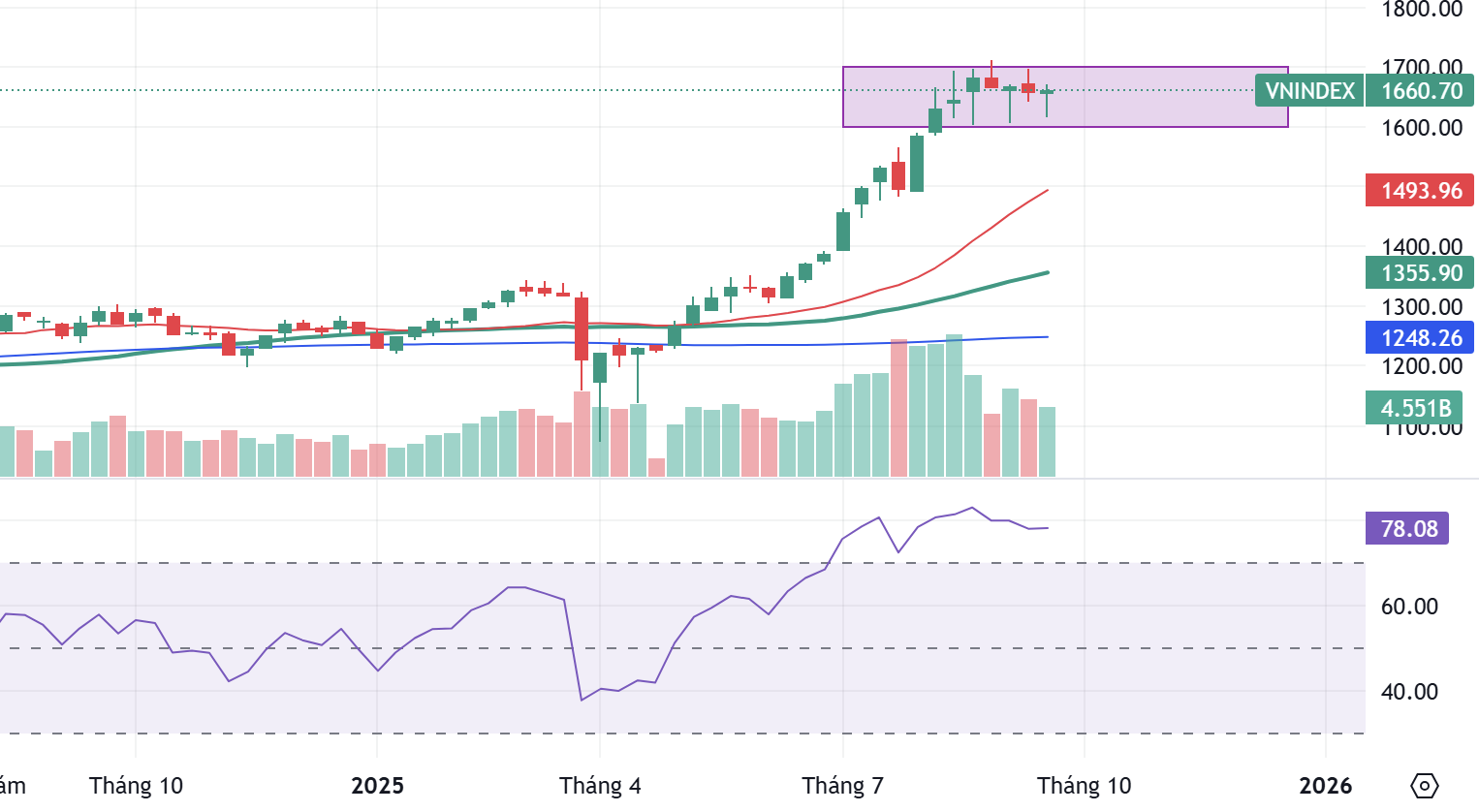

Diễn biến Vnindex tuần qua

Tuần giao dịch chứng khoán Việt Nam từ 22/09 đến 26/09/2025 diễn ra trong bối cảnh thị trường thể hiện sự thận trọng và phân hóa rõ nét. Kết thúc tuần, VN-Index tăng nhẹ 0,13%, dừng ở mức 1.660,7 điểm, vẫn duy trì trên ngưỡng hỗ trợ tâm lý 1.600 điểm. Diễn biến này cho thấy thị trường đang trong giai đoạn tích lũy với áp lực điều chỉnh xen kẽ các nhịp hồi phục nhỏ.

Thanh khoản tiếp tục là điểm đáng chú ý khi ghi nhận mức sụt giảm mạnh so với tháng trước, với khối lượng giao dịch trên HOSE trung bình chỉ khoảng 910 triệu cổ phiếu/phiên, giảm gần 10% so với tuần trước đó. Sự giảm sút thanh khoản phản ánh tâm lý thận trọng và ưu tiên nắm tiền mặt của nhiều nhà đầu tư trong bối cảnh không nhiều cơ hội đầu tư hấp dẫn hiện nay. Đồng thời, áp lực bán ròng từ khối ngoại vẫn tiếp diễn với giá trị bán ròng gần 7.300–7.900 tỷ đồng trên cả hai sàn, tiếp tục là một rào cản lớn trong việc duy trì đà phục hồi cho thị trường.

Tâm lý thận trọng vẫn bao trùm khi nhà đầu tư có những quan ngại nhất định về rủi ro tỷ giá, cũng như kết quả đánh giá của FTSE Russell về TTCK Việt Nam, dự kiến được công bố sau khi thị trường Mỹ đóng cửa ngày 07/10/2025 (tức rạng sáng ngày 08/10 theo giờ Việt Nam).

Về PTKT

Nến tuần gần nhất: là một nến thân nhỏ (near doji) với bóng trên và bóng dưới đều xuất hiện. Điều này phản ánh sự giằng co mạnh giữa bên mua và bên bán, sau một chuỗi nến tăng dốc. Cụm nến hiện tại: 4, 5 tuần gần đây đều dao động trong biên độ 1600 – 1700 điểm, tạo thành vùng sideway tích lũy (consolidation box). Đây là giai đoạn thị trường nghỉ ngơi để hấp thụ lượng cung chốt lời sau nhịp tăng kéo dài. Vùng hộp (box) này đóng vai trò là cân bằng cung cầu: Nếu phá vỡ lên trên 1700 thì xu hướng tăng được xác nhận tiếp diễn, ngược lại nếu thủng 1600 thì rủi ro điều chỉnh sâu mở rộng.

Kịch bản tích cực (xác suất cao hơn): Chỉ số tiếp tục đi ngang trong hộp 1600–1700 thêm 2 – 4 tuần để nền giá đủ chặt, sau đó có khả năng bứt phá vượt 1700 với mục tiêu kế tiếp quanh 1780–1800 điểm.

Kịch bản tiêu cực (cần theo dõi): Nếu xuất hiện nến giảm mạnh với thanh khoản tăng đột biến phá vỡ mốc 1630, chỉ số có thể lùi về kiểm định vùng hỗ trợ quan trọng 1490–1500 điểm (MA20 tuần).

Nhà đầu tư ngắn hạn: Hạn chế mua đuổi trong vùng 1.650 – 1.700 vì rủi ro “bull trap” cao. Có thể áp dụng chiến lược trading trong biên độ: mua khi về gần hỗ trợ 1.620 – 1.650, chốt lời từng phần khi chỉ số tiệm cận 1.700. Luôn đặt stoploss dưới 1.600 để kiểm soát rủi ro.

Nhà đầu tư trung hạn: Giữ danh mục hiện tại nhưng nên hạ margin, chờ tín hiệu rõ ràng hơn. Tập trung các cổ phiếu dẫn dắt có nền tảng cơ bản tốt và dòng tiền lớn, tránh lan man sang các mã đầu cơ rủi ro. Quan sát hành vi thị trường quanh vùng 1.700. Nếu vượt được kèm thanh khoản cải thiện, xu hướng tăng sẽ được củng cố; ngược lại, nếu bị từ chối mạnh, nên hạ tỷ trọng.

Về sự suy yếu của dòng tiền

Trong khoảng một tháng trở lại đây, không khó để nhận thấy thanh khoản thị trường suy giảm rõ rệt. Khối lượng giao dịch bình quân hiện chỉ bằng một nửa so với giai đoạn cao điểm cuối tháng 7, đầu tháng 8. Có nhiều nguyên nhân lý giải cho hiện tượng này: Một bộ phận lớn nhà đầu tư đang “kẹp hàng” ở vùng giá cao nên dòng tiền bị mắc kẹt, khối ngoại duy trì bán ròng mạnh làm suy yếu sức mua, hoặc đơn giản là nhà đầu tư chọn đứng ngoài thay vì xuống tiền quyết liệt như khi thị trường tăng tốc.

Dù nguyên nhân xuất phát từ đâu thì sự suy yếu của dòng tiền luôn là tín hiệu bất lợi. Có thể đây chỉ là giai đoạn “nghỉ chân” tạm thời, khi kỳ vọng được dịch chuyển dần từ nhóm nhà đầu tư thận trọng sang nhóm nhà đầu tư lạc quan hơn. Tuy nhiên, diễn biến này vẫn cần được theo dõi sát sao, bởi bất kỳ nhịp bán tháo nào trong bối cảnh hiện tại cũng có thể trở thành chất xúc tác đẩy thị trường vào một cú sụp đổ mạnh.

Về cấu trúc thị trường

Ở góc độ nhóm ngành và cổ phiếu, sự phân hóa thể hiện khá rõ. Các nhóm vốn hóa lớn như ngân hàng, thép, chứng khoán chịu áp lực điều chỉnh, trong khi bất động sản, xây dựng, bảo hiểm và khu công nghiệp ghi nhận diễn biến hồi phục tích cực. Khối ngoại tiếp tục bán ròng mạnh, với giá trị 7.363 tỷ đồng trên HoSE, tạo thêm áp lực trong bối cảnh dòng tiền chung suy yếu.

Dòng tiền có sự luân chuyển nhưng không thực sự mạnh và mang tính phân hóa, chủ yếu hướng đến một số cổ phiếu vừa và nhỏ thuộc các ngành xây dựng, bất động sản và đầu tư công . Trong đó, nhóm bất động sản giao dịch khởi sắc hơn, dẫn dắt bởi VIC. Đây là phiên tăng thứ hai liên tiếp của cổ phiếu này, ngược dòng thị trường, khi tăng 3,8% lên 164.000 đồng/cổ phiếu. Nhờ đó, vốn hóa Vingroup củng cố vị trí số một toàn sàn với hơn 636 nghìn tỷ đồng, bỏ xa Vietcombank hơn 100 nghìn tỷ đồng. Các mã cùng ngành như CII, CEO, HDG, IJC, KDH… cũng đồng loạt tăng giá.

Bên cạnh đó, thị trường vẫn xuất hiện một số điểm sáng. Ngân hàng Nhà nước công bố cán cân thanh toán tổng thể của Việt Nam cuối quý II/2025 đạt thặng dư 1,49 tỷ USD, đảo chiều sau năm quý liên tiếp thâm hụt. Đồng thời, kết quả kinh doanh quý III/2025 của nhiều doanh nghiệp niêm yết đang dần hé lộ, với kỳ vọng tích cực tại các nhóm ngân hàng, bất động sản dân cư, chứng khoán và xây dựng. Triển vọng khởi sắc ở những ngành này có thể trở thành yếu tố hỗ trợ tâm lý và tạo động lực cho thị trường trong giai đoạn tới.

Tuần chốt NAV quý

Trong quá khứ, không có bằng chứng rõ ràng cho thấy thị trường chịu tác động đáng kể trong tuần chốt NAV quý. Hơn nữa, quý III thường ít quan trọng hơn so với quý I và quý IV, vốn được xem là mốc đánh giá kết quả nửa năm và cuối năm. Dù vậy, thị trường vẫn có thể chịu ảnh hưởng nhất định từ yếu tố này; ngay cả việc khối ngoại bán ròng mạnh cũng có thể phần nào xuất phát từ nhu cầu chốt NAV. Ngoại trừ một số cổ phiếu có tỷ trọng lớn trong danh mục của các quỹ, dễ biến động mạnh, đa số cổ phiếu trên thị trường nhiều khả năng sẽ ít chịu tác động trực tiếp từ sự kiện này.

Kinh tế Mỹ tích cực hơn dự kiến

Số liệu mới nhất được Bộ Thương mại Mỹ công bố ngày 25/9 cho thấy tăng trưởng kinh tế của nước Mỹ, hay Tổng sản phẩm quốc nội (GDP), đạt 3,8% trong quý 2/2025. Con số này cao hơn mức ước tính gần đây là 3,3% và là mức mạnh nhất kể từ quý 3 năm 2024, phản ánh sự kiên cường của nền kinh tế Mỹ, ngay cả khi những lo ngại về thị trường việc làm và lạm phát vẫn tồn tại.

Trong khi đó, theo Bộ Lao động Mỹ, số đơn xin trợ cấp thất nghiệp mới và đang tiếp tục giảm trong tuần qua. Cục Dự trữ Liên bang (Fed) cho biết tuần trước rằng họ dự kiến tỷ lệ thất nghiệp sẽ tăng từ 4,3% lên tối đa 4,5% vào cuối năm, nhưng dữ liệu mới nhất có thể làm giảm bớt một số lo ngại về sự xấu đi thêm của thị trường việc làm.

Lo ngại về thị trường việc làm đã thúc đẩy Fed hành động trong tháng này, cắt giảm lãi suất nhằm thúc đẩy tăng trưởng kinh tế. Có một số dự đoán rằng đây sẽ là lần cắt giảm đầu tiên trong nhiều lần. Nhưng dữ liệu kinh tế tích cực ngày 25/9 lại làm phức tạp tình hình của Fed. Sau khi dữ liệu được công bố, các nhà đầu tư giảm bớt khả năng Fed sẽ cắt giảm thêm lãi suất trong năm nay. Fed thường hạ lãi suất khi nền kinh tế có dấu hiệu chậm lại – và các con số mới cho thấy có thể ít cần thiết hơn để giảm lãi suất nhằm kích thích tăng trưởng.

Số liệu GDP Mỹ tích cực là con dao hai lưỡi với Việt Nam. Về cầu hàng hóa là cơ hội, nhưng về tài chính và dòng vốn lại là rủi ro. Doanh nghiệp xuất khẩu sẽ được hưởng lợi nếu vượt qua rào cản thuế, trong khi thị trường vốn và tỷ giá có thể tiếp tục chịu áp lực từ chính sách tiền tệ Mỹ.

Về thị trường tiền tệ

Tuần 23–28/09: lãi suất liên ngân hàng tăng rồi hạ nhiệt tương đối nhờ OMO bơm ròng cuối tuần; tỷ giá trung tâm ổn định quanh 25.190

NHNN đang dùng “bộ đôi” (i) duy trì chênh lệch VND – USD qua lãi suất liên NH và (ii) can thiệp OMO có chọn lọc để vừa giữ tỷ giá, vừa tránh sốc thanh khoản.

Chi phí vốn VND ngắn hạn có thể neo cao hơn giai đoạn đầu tháng 9. Cổ phiếu ngân hàng nhạy với chi phí vốn và NIM nên theo dõi sát đường đi lãi suất liên NH trong 1–2 tuần tới.

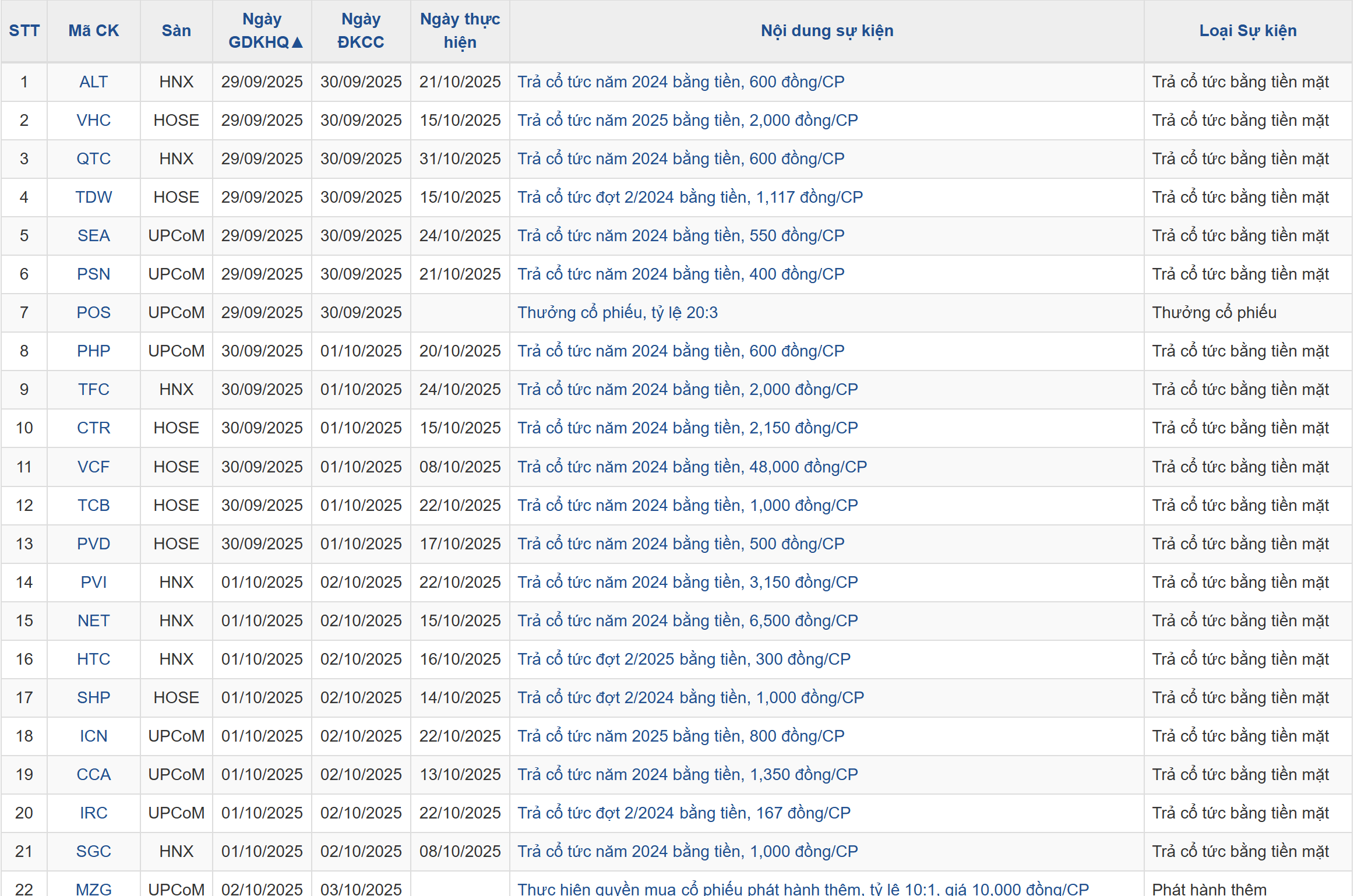

Lịch sự kiện một số doanh nghiệp niêm yết