Nội dung

Diễn biến thị trường chứng khoán

Diễn biến Vnindex tuần qua

Thị trường chứng khoán đã trải qua 1 tuần giao dịch đầy biến động khi chỉ số VN-Index trong phiên thứ 2 (28/07) tăng mạnh, cao nhất đạt 1558,12 điểm, chính thức vượt đỉnh thời đại, nhưng cũng nhanh chóng điều chỉnh ngay vào phiên sau đó. Kết tuần, chỉ số VN-Index đóng cửa tại mốc 1495,12 điểm, giảm 2,3% so với mốc đóng cửa của tuần trước.

Thanh khoản tiếp tục thiết lập kỷ lục mới khi giá trị giao dịch trên sàn HOSE trong tuần đạt trung bình 48.774 tỷ/phiên, tăng 34% so với tuần trước và cao hơn 122% so với trung bình năm 2025, tiếp tục phản ánh tâm lý giao dịch tích cực của NĐT.

Thị trường đã chính thức bước vào nhịp điều chỉnh ngắn hạn, cường độ điều chỉnh sẽ phụ thuộc phần lớn vào sự “hưng phấn” của dòng tiền, nếu dòng tiền còn mạnh và độ FOMO của nhà đầu tư cao nhịp điều chỉnh sẽ sớm kết thúc, ngược lại một kịch bản giảm về vùng 1400 hoàn toàn có thể xảy ra.

Về PTKT

Nến tuần gần nhất là nến đỏ có bóng trên dài, xuất hiện sau chuỗi 6 tuần tăng mạnh liên tiếp. Đây là một cây nến cảnh báo đỉnh ngắn hạn (shooting star biến thể) thể hiện bên bán bắt đầu phản công, chốt lời gia tăng khi chỉ số vượt 1500. RSI Ở vùng quá mua 72.39, xác nhận trạng thái tăng nóng và có thể bước vào nhịp điều chỉnh kỹ thuật. Khối lượng tăng đột biến (9.08B) cho thấy có sự phân phối đỉnh ngắn hạn.

Dự báo diễn biến tiếp theo

Kịch bản tích cực: Xu hướng trung hạn vẫn là tăng, tuy nhiên chỉ số cần nhịp nghỉ/tích lũy lại quanh vùng 1450–1490 để hấp thụ lượng chốt lời. Vùng hỗ trợ mạnh gần nhất là quanh 1470–1480 điểm (EMA10 tuần).

Kịch bản tiêu cực: Nếu áp lực bán mạnh tiếp tục, chỉ số có thể retest vùng kháng cự cũ đã vượt qua là 1330–1350, đồng thời chạm đường MA20 tuần. Đây sẽ là vùng mua lại chiến lược cho trung hạn nếu không có yếu tố vĩ mô tiêu cực bất ngờ.

Khuyến nghị hành động

Nhà đầu tư cân nhắc giảm margin, đặc biệt với các mã tăng nóng 30–50%. Không nên FOMO ở những nhịp tăng trong phiên, nếu muốn mua vào có thể canh nhịp điều chỉnh với các cổ phiếu có nền tích lũy chưa break. Duy trì vị thế với cổ phiếu có nền tích lũy vững, chưa tăng nóng.

Khối ngoại tiếp tục bán ròng mạnh

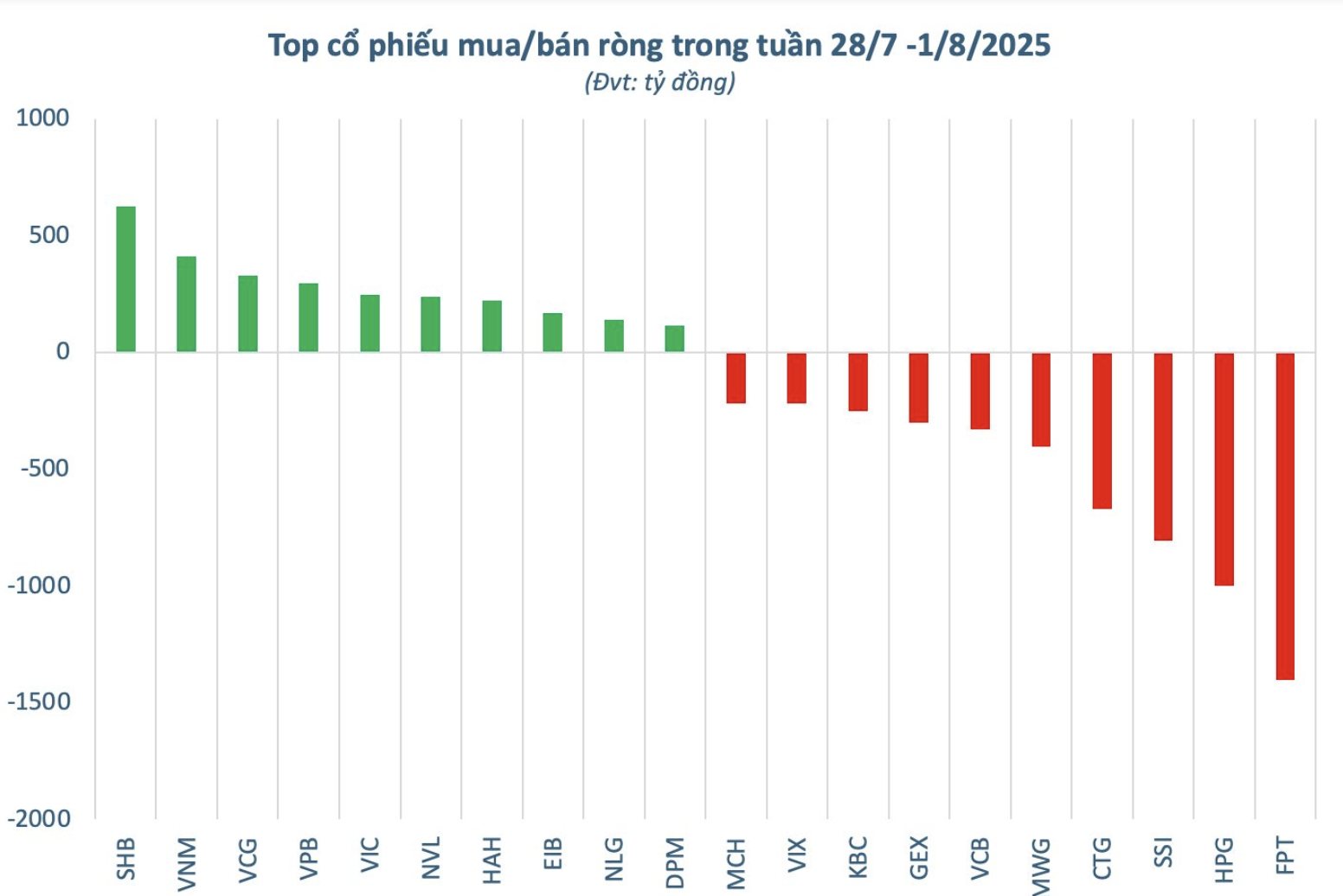

Một trong những yếu tố khiến thị trường điều chỉnh mạnh tuần qua không thể bỏ qua áp lực bán ròng khá mạnh của khối ngoại. Lũy kế 5 phiên, khối ngoại bán ròng hơn 4.700 tỷ đồng. Thống kê theo các mã chứng khoán, trong tuần giao dịch vừa qua, khối ngoại tiếp tục xu hướng mua ròng tại nhiều cổ phiếu ngân hàng, bất động sản và nhóm vốn hóa lớn. Dẫn đầu chiều mua ròng là SHB với giá trị 623 tỷ đồng, theo sau là VNM (412 tỷ đồng) và VCG (328 tỷ đồng). Lực cầu từ khối ngoại cũng tập trung tại các mã VPB (297 tỷ đồng), VIC (245 tỷ đồng) và NVL (236 tỷ đồng). Ngoài ra, các cổ phiếu như HAH, EIB, NLG, DPM, SHS và HDC cũng ghi nhận giao dịch mua ròng tích cực trong tuần.

Trong bối cảnh dư nợ margin trên toàn thị trường đang neo ở mức cao, lực bán ròng quyết liệt từ khối ngoại đang khiến cán cân cung cầu nghiêng hẳn về phía bên bán. Nếu xu hướng bán ròng này tiếp tục duy trì với cường độ hiện tại, khả năng thị trường tiếp tục chịu áp lực giảm là điều khó tránh khỏi. Để xu hướng điều chỉnh chấm dứt, thị trường cần một trong hai yếu tố: hoặc lượng margin phải được hạ nhiệt đủ để bên mua có thể tái lập thế cân bằng, hoặc xuất hiện dòng tiền mới sẵn sàng FOMO bắt đáy trong nhịp điều chỉnh này.

Fed tiếp tục không điều chỉnh lãi suất

Fed tiếp tục giữ nguyên lãi suất ở mức 4,25–4,50% trong kỳ họp cuối tháng 7/2025, đánh dấu lần thứ năm liên tiếp không thay đổi chính sách tiền tệ. Quyết định này phản ánh lập trường thận trọng trong bối cảnh lạm phát có dấu hiệu tăng trở lại, trong khi thị trường lao động vẫn ổn định và tăng trưởng kinh tế chậm lại. Chủ tịch Powell khẳng định chưa có cam kết cho kỳ họp tháng 9 và Fed sẽ tiếp tục theo dõi dữ liệu kinh tế trước khi đưa ra hành động tiếp theo. Đáng chú ý, lần đầu tiên sau hơn 30 năm, có hai thành viên trong Hội đồng bỏ phiếu không đồng thuận, cho thấy sự phân hóa trong nội bộ về định hướng chính sách.

Diễn biến trên cho thấy Fed đang bước vào giai đoạn khó khăn hơn khi phải cân bằng giữa kiềm chế lạm phát và hỗ trợ tăng trưởng. Việc giữ nguyên lãi suất phản ánh rủi ro kinh tế vẫn hiện hữu, trong khi kỳ vọng thị trường về khả năng giảm lãi suất trong tháng 9 đã giảm mạnh sau cuộc họp. Thị trường tài chính toàn cầu, bao gồm cả Việt Nam, sẽ cần tiếp tục theo sát các tín hiệu chính sách từ Fed trong thời gian tới, đặc biệt là các dữ liệu về lạm phát và lao động, đây là hai yếu tố then chốt chi phối hướng đi của lãi suất.

Bức tranh lợi nhuận quý II/2025: Phục hồi mạnh mẽ, phân hóa rõ rệt

Tính đến hết tháng 7/2025, đã có 970 doanh nghiệp niêm yết công bố báo cáo tài chính quý II, chiếm khoảng 97% vốn hóa toàn thị trường. Lợi nhuận sau thuế toàn thị trường tăng 33,6% so với cùng kỳ năm trước, đánh dấu quý tăng trưởng mạnh nhất trong vòng 6 quý gần đây. Sự phục hồi này chủ yếu đến từ các doanh nghiệp phi tài chính với mức tăng ấn tượng 53,8%, trong khi nhóm tài chính tăng trưởng chậm hơn, ở mức 17,9%.

Quý II/2025 cho thấy sự phục hồi rõ rệt về mặt lợi nhuận, đặc biệt ở nhóm phi tài chính. Ngành bất động sản vốn từng chịu áp lực nặng nề đã bắt đầu phục hồi đáng kể cả ở quy mô lớn và nhỏ. Ngành ngân hàng, chứng khoán tiếp tục đóng vai trò trụ cột, nhưng phân hóa mạnh theo chiến lược và năng lực điều hành. Một số nhóm ngành tăng trưởng cao nhưng mang tính đột biến, cần theo dõi sự bền vững trong các quý tới.

Xem thêm :

Đã có 970 doanh nghiệp công bố lợi nhuận quý 2/2025, tăng 33,6% cao nhất trong vòng 1,5 năm

Thị trường tiền tệ

Trong tuần từ 28/7 đến 2/8/2025, tỷ giá USD/VND đã tăng nhẹ và ổn định tại cả vị trí chính thức và thị trường ngân hàng. Tỷ giá tự do có xu hướng giảm nhẹ vào cuối tuần, phản ánh thanh khoản thị trường USD tốt hơn. Chính sách điều hành tỷ giá của NHNN cho thấy sự linh hoạt, kiểm soát hiệu quả và hạn chế rủi ro trong bối cảnh USD toàn cầu biến động.

Trong tuần trước, NHNN đã nới room tín dụng cho nhiều ngân hàng, đồng thời khẳng định sẽ theo dõi sát diễn biến thị trường trong và ngoài nước, sẵn sàng hỗ trợ thanh khoản để các TCTD cung ứng tín dụng cho nền kinh tế và xử lý linh hoạt chính sách tiền tệ. Việc tăng room tín dụng sẽ hỗ trợ tăng trưởng kinh tế tổng thể, nhưng cũng cần theo dõi kỹ để kiểm soát lạm phát và rủi ro tài chính hệ thống.

Theo báo cập nhật mới nhất, lãi suất qua đêm giảm xuống còn 3.67 %/năm trong phiên cuối tháng 7, từ mức cao hơn trước đó. Kỳ hạn 1 tuần giảm về khoảng 4.40 %/năm, các kỳ hạn 2 tuần, 1 tháng cũng đồng loạt giảm sâu (mức giảm từ 0.7–2 điểm % tùy kỳ hạn).

Lịch sự kiện một số doanh nghiệp niêm yết