Nội dung

Diễn biến thị trường chứng khoán

Diễn biến Vnindex tuần qua

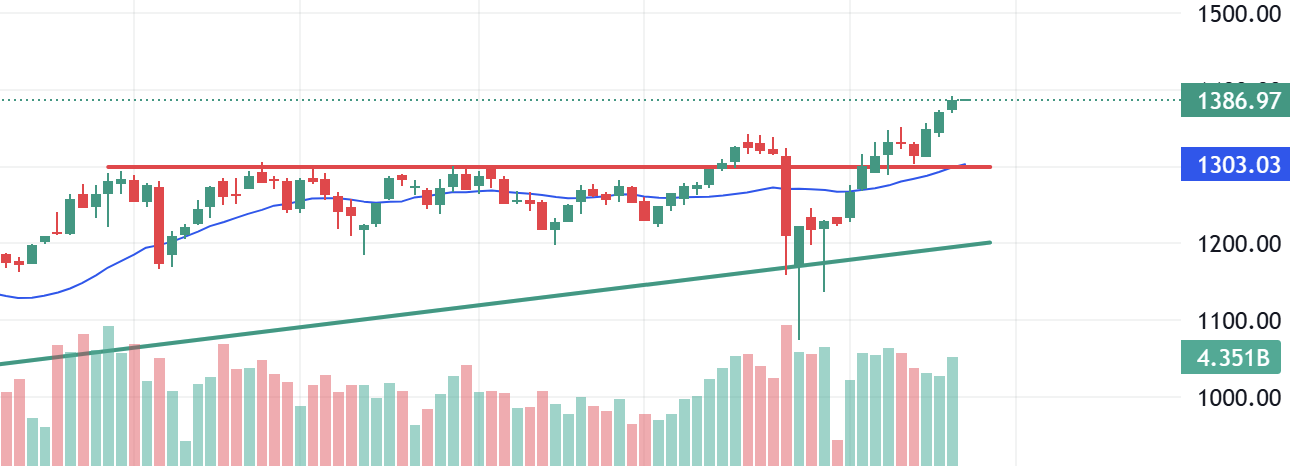

Trong tuần từ 30/06/2025 đến 04/07/2025, VN-Index ghi nhận diễn biến tích cực với mức tăng tổng cộng khoảng 15,53 điểm, tương đương tăng 1,13%, đóng cửa tuần ở mức 1.386,97 điểm. Chỉ số tiếp tục duy trì xu hướng tăng điểm, neo quanh vùng điểm cao nhất của năm 2025, thể hiện sự ổn định và khả năng bứt phá trong ngắn hạn.

Các nhóm ngành nổi bật đóng góp tích cực gồm Tiêu dùng & Bán lẻ, Bất động sản, Cao su & Khu công nghiệp, Thủy sản, trong đó cổ phiếu MSN bứt phá mạnh và thiết lập mức cao mới trong năm 2025.

Ngược lại, nhóm Dầu khí chịu áp lực điều chỉnh do giá dầu thô giảm mạnh trở lại trong tuần.

Thanh khoản thị trường duy trì ở mức ổn định, với sự tham gia tích cực của khối ngoại, đặc biệt là lực mua ròng mạnh mẽ trong các phiên cuối tuần, góp phần củng cố tâm lý nhà đầu tư. Trong tuần Khối ngoại ghi nhận mua ròng mạnh với tổng giá trị khoảng 5.167 tỷ đồng. đặc biệt tập trung vào các cổ phiếu Bluechips như SSI MWG FPT MSN GMD .

Về PTKT

Nến tuần gần nhất là một cây nến xanh thân ngắn, bóng nến trên nhẹ, thể hiện đà tăng vẫn tiếp diễn nhưng bắt đầu xuất hiện lực bán nhẹ ở vùng giá cao. Dù chưa có tín hiệu đảo chiều, nhưng sau chuỗi nhiều tuần tăng mạnh liên tiếp, cây nến này cho thấy đà tăng đang chậm lại. Thanh khoản tuần qua vẫn duy trì ở mức cao (trên 4.3 tỷ cổ phiếu), cho thấy dòng tiền vẫn đang ủng hộ xu hướng tăng.

Dự báo diễn biến tiếp theo

Kịch bản tích cực:

VN-Index tiếp tục giữ trên vùng hỗ trợ mới 1.360 – 1.370 điểm, nhiều khả năng chỉ số sẽ hướng tới mốc kháng cự tiếp theo tại:

- 1.400 – 1.420 điểm: vùng đỉnh cũ đầu năm 2022.

- Nếu vượt mốc này, đích đến có thể là 1.470 – 1.500 điểm.

Kịch bản điều chỉnh kỹ thuật:

Nếu xuất hiện nến đảo chiều mạnh hoặc break xuống dưới 1.360 với khối lượng tăng cao, VN-Index có thể điều chỉnh về vùng hỗ trợ quanh 1.330 – 1.350 điểm, nơi MA20 tuần và vùng breakout cũ đang hội tụ.

Chiến lược giao dịch đề xuất

Nhà đầu tư ngắn hạn tránh mua đuổi khi thị trường đã tăng nóng nhiều tuần. Canh các nhịp điều chỉnh để giải ngân trở lại. Ưu tiên cổ phiếu có nền tích lũy chặt.

Nhà đầu tư trung hạn nắm giữ vị thế đã mua từ vùng 1.300–1.330. Có thể chốt lời dần khi chỉ số tiếp cận vùng 1.400–1.420.

Thỏa thuận thuế quan Việt – Mỹ

Tổng thống Mỹ Donald Trump công bố một thỏa thuận sơ bộ với Việt Nam như sau:

- Việt Nam sẽ bị áp mức thuế 20% lên hầu hết hàng hóa xuất khẩu vào Mỹ (thay vì mức 46% trước đó).

- Đặc biệt, những hàng hóa nghi ngờ là “trung chuyển” (transshipment) sẽ bị áp thuế 40%.

- Đổi lại, Mỹ sẽ mở cửa thuế suất 0% cho hàng hóa Mỹ vào Việt Nam.

Hiệp định này đặt trong khuôn khổ một bộ khung mang tính “đối ứng”, chưa đầy đủ chi tiết và chưa được áp dụng chính thức vì vẫn đang chờ các văn bản hoàn thiện và quy định rõ ràng của hai bên .

Đối với nền kinh tế Việt Nam :

- Thỏa thuận giúp giảm áp lực thuế đột ngột từ 46% xuống 20%, tạo không gian điều chỉnh cho doanh nghiệp xuất khẩu – đặc biệt là dệt may, da‑giày, thủy sản, điện tử.

- Thuế 20% vẫn cao hơn mức phổ biến (~9–10%), khiến chi phí xuất khẩu tăng nhẹ, đặc biệt với những ngành cạnh tranh mạnh.

- Điều khoản “trung chuyển” (40% thuế) buộc các doanh nghiệp xác minh nguồn nguyên liệu rõ ràng, đặc biệt khi phụ thuộc vào Trung Quốc.

- Việt Nam chấp nhận mức thuế cao hơn để duy trì tiếp cận thị trường Mỹ, qua đó hạn chế rủi ro gián đoạn xuất khẩu hàng trăm tỉ USD vào Mỹ.

Đối với thị trường chứng khoán:

- Tuần qua, VN-Index tăng, đạt mức cao nhất kể từ tháng 4/2022, phản ánh sự lạc quan rằng xuất khẩu sẽ có sự ổn định hơn.

- Các cổ phiếu xuất khẩu chủ lực như VHC, FMC, ANV (thủy sản), dệt may, da‑giày, công nghệ được chú ý nhiều; SSI khuyến nghị nhóm này sẽ hưởng lợi mạnh.

- Tuy nhiên vẫn tiền ẩn rủi ro với thị trường, nếu định nghĩa “trung chuyển” quá rộng hoặc khắt khe, sẽ tạo gánh nặng tuân thủ và có thể ảnh hưởng biên lợi nhuận doanh nghiệp.

Báo cáo tình hình kinh tế – xã hội quý II và 6 tháng đầu năm 2025

Tăng trưởng GDP vượt kỳ vọng

Quý II/2025: Tăng trưởng GDP đạt +7,96% so với cùng kỳ năm trước, là mức cao và chỉ thấp hơn một chút so với quý trước.

Lũy kế 6 tháng đầu năm: GDP tăng tổng cộng +7,52%, mức tăng cao nhất trong nhiều năm gần đây.

Công nghiệp tiếp tục dẫn đầu

Quý II: Chỉ số sản xuất (IIP) của ngành công nghiệp chế biến – chế tạo tăng mạnh, với mức tăng 9,2% so với cùng kỳ năm trước – cao nhất kể từ năm 2020.

Điều này thể hiện sự phục hồi mạnh mẽ của khu vực công nghiệp sau giai đoạn gián đoạn.

Bán lẻ, dịch vụ và đầu tư công

Tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng tăng 8,3% trong 6 tháng đầu năm, phản ánh nhu cầu nội địa duy trì ở mức cao .

Vốn đầu tư thực hiện từ ngân sách nhà nước tăng +22,8% so với cùng kỳ, cho thấy động lực mạnh mẽ trong các dự án công trình công cộng, cơ sở hạ tầng .

Lạm phát được kiểm soát

Chỉ số giá tiêu dùng (CPI) tháng 6 tăng 3,57% so với cùng kỳ, cho thấy áp lực giá vẫn ở mức kiểm soát.

Chỉ số giá sản xuất (PPI) của ngành công nghiệp chế biến – chế tạo quý II tăng +0,73% (so với quý trước), và tăng +1,7% so với cùng kỳ.

Tóm lại, Việt Nam ghi nhận mức tăng trưởng mạnh mẽ trong 6 tháng đầu năm 2025, với GDP đạt +7,52%, do sự phục hồi mạnh ở công nghiệp, tăng trưởng xuất sắc trong bán lẻ và đầu tư công. Lạm phát được kiểm soát dưới 4%, trong khi bối cảnh quốc tế vẫn tiềm ẩn nhiều rủi ro. Với mức tăng trưởng tiếp tục dương tích cực, kinh tế xã hội trong nước đang trên đà hồi phục bền vững.

Thị trường tiền tệ tuần qua

Tỷ giá trung tâm tiếp tục lập đỉnh tại 25.116 VND/USD

Ngân hàng Nhà nước (NHNN) tăng tỷ giá trung tâm 5 phiên liên tiếp, tổng cộng +64 đồng lên mức kỷ lục 25.116 VND/USD (từ 30/6–4/7).

Tỷ giá tại các ngân hàng thương mại như Vietcombank, BIDV tăng +80 đồng; thị trường tự do chốt ở khoảng 26.420–26.520 VND/USD.

Áp lực tỷ giá thể hiện nhu cầu USD lớn, có thể do nhập siêu hoặc dòng vốn ngoại ra; nếu tiếp diễn, NHNN có thể phải tăng can thiệp, khiến dự trữ ngoại hối giảm.

Lãi suất liên ngân hàng xuyên thủng đáy – giảm mạnh do thanh khoản dồi dào

Trên kênh liên ngân hàng, lãi suất qua đêm giảm sâu, xuống còn ~1,47 %/năm; kỳ hạn 1 tuần còn ~1,8 %.

Thị trường mở (OMO) và tín phiếu không giao dịch mới; nguồn cung VND dồi dào nhờ NHNN bơm ròng khoảng 53 nghìn tỷ đồng trước đó.

Lãi suất thấp hỗ trợ vay vốn, kích thích sản xuất – song nếu kéo dài, có thể gây lạm phát tài sản hoặc tạo bong bóng tín dụng.

Sự tăng lãi suất trên thị trường mở hồi cuối tháng 6

Tuần trước (23–27/6), NHNN bơm ròng gần 40 000 tỷ đồng qua cầm cố,

với tín phiếu lãi suất ~3,45–3,50 %/năm.

Thanh khoản hồi phục sau đáy đầu tháng 6, lãi suất qua đêm tăng trở lại (~4,8 %).

Sang đầu tháng 7, NHNN có xu hướng tiết giảm bơm tiền để điều chỉnh thanh khoản – tránh dư thừa VND, kiểm soát lạm phát.

Công điện của Thủ tướng về điều hành chính sách tiền tệ – tài khóa ngày 06/07/2025

Công điện nhấn mạnh: “Điều hành chính sách tiền tệ chủ động, linh hoạt để thúc đẩy tăng trưởng, kiểm soát lạm phát, ổn định vĩ mô”.

Tín dụng đặt mục tiêu tăng ~16 % năm 2025; yêu cầu giảm mặt bằng chi phí vốn, xử lý nợ xấu, đẩy tín dụng vào lĩnh vực ưu tiên.

Tín hiệu rõ ràng từ Chính phủ giúp thị trường kỳ vọng chính sách hỗ trợ có định hướng – tạo đà cho doanh nghiệp và giúp kiềm chế lạm phát nếu thực thi đồng bộ.

Tóm lại, tuần vừa qua chứng kiến sự mở rộng thanh khoản mạnh kết hợp với áp lực tỷ giá – trong bối cảnh chính sách tiền tệ được điều hành linh hoạt, có định hướng rõ ràng. Động thái này hỗ trợ tăng trưởng tín dụng nhưng cũng đòi hỏi sự chủ động hơn nữa trong ổn định vĩ mô.

Sự kiện kinh tế thế giới nổi bật tuần này

Tổng thống Mỹ Donald Trump dự kiến thông báo về việc hoàn tất một số thỏa thuận thương mại và thông báo mức thuế quan cao hơn cho các quốc gia khác vào ngày 09/07/2025, với các mức thuế mới dự kiến có hiệu lực từ 01/08/2025. Điều này có thể gây biến động trên thị trường tài chính toàn cầu, đặc biệt ảnh hưởng đến các cặp tiền tệ và hàng hóa.

Vào thứ Ba, 08/07/2025, Ngân hàng Dự trữ Úc (RBA) sẽ công bố quyết định lãi suất tháng 7. Quyết định này được thị trường theo dõi sát sao vì nó có thể ảnh hưởng đến đồng AUD và các thị trường hàng hóa, đặc biệt trong bối cảnh căng thẳng thương mại toàn cầu.

Vào thứ Tư, 09/07/2025, Trung Quốc sẽ công bố dữ liệu CPI và PPI tháng 6. Các chỉ số này quan trọng để đánh giá rủi ro giảm phát và hiệu quả của các biện pháp kích thích kinh tế tại Trung Quốc, nền kinh tế nhập khẩu dầu lớn nhất thế giới. Dữ liệu này có thể tác động đến giá hàng hóa toàn cầu và thị trường châu Á.

Thời hạn gia hạn thuế quan của Liên minh châu Âu (EU) sẽ kết thúc, với khả năng đạt được thỏa thuận thương mại với Mỹ. Kết quả của các cuộc đàm phán này có thể ảnh hưởng đến thị trường châu Âu và quan hệ thương mại xuyên Đại Tây Dương.

Từ giữa tháng 7, mùa báo cáo thu nhập (earnings season) của các công ty lớn như Tesla, JPMorgan, và NVIDIA sẽ khởi động. Các báo cáo này có thể gây biến động trên thị trường chứng khoán Mỹ và toàn cầu, đặc biệt khi nhà đầu tư đánh giá tác động của chính sách thuế quan mới.

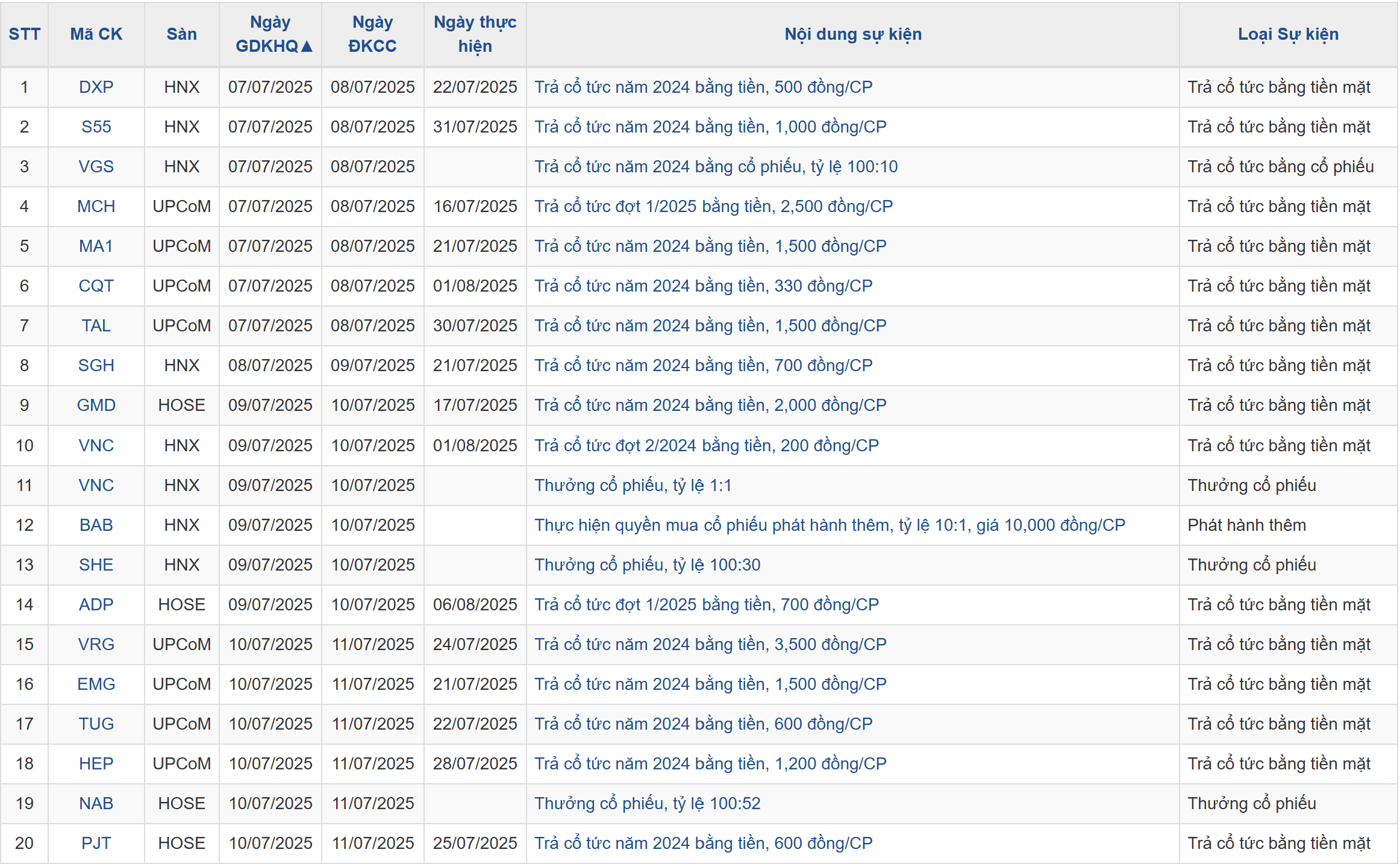

Lịch sự kiện các doanh nghiệp niêm yết tuần này