Nội dung

Tổng quan Vnindex tuần qua

Quan điểm phân tích kỹ thuật Vni-index

Chỉ số VN-Index một lần nữa gặp phải kháng cự mạnh quanh ngưỡng 1300 điểm và đã quay đầu giảm. Nến tuần đóng cửa thấp hơn so với tuần trước, cho thấy áp lực bán lần này tương đối mạnh và chiếm ưu thế. Với diễn biến này, khả năng xu hướng giảm sẽ tiếp tục ảnh hưởng đến các phiên giao dịch đầu tuần này.

Thanh khoản vẫn duy trì ở mức cao, vượt bình quân 20 tuần và gần như không thay đổi so với tuần trước, cho thấy dòng tiền ngắn hạn vẫn khá tích cực.

Trong tuần này, VN-Index sẽ có cơ hội kiểm tra lực cầu quanh đường trung bình 120 phiên, ở mức 1266 điểm. Phản ứng của giá tại vùng này sẽ là tín hiệu quan trọng để đánh giá liệu bên mua đã thực sự thất thế hay chưa.

Tóm lại, mặc dù tuần qua không khả quan, nhưng còn quá sớm để khẳng định một xu hướng mới cho VN-Index. Hiện tại, thị trường vẫn chủ yếu trong giai đoạn tích lũy đi ngang và việc mua bán nên dựa trên quan điểm này để phù hợp hơn với tình hình.

Nhận định thị trường tuần từ 07/10 đến 11/10/2024

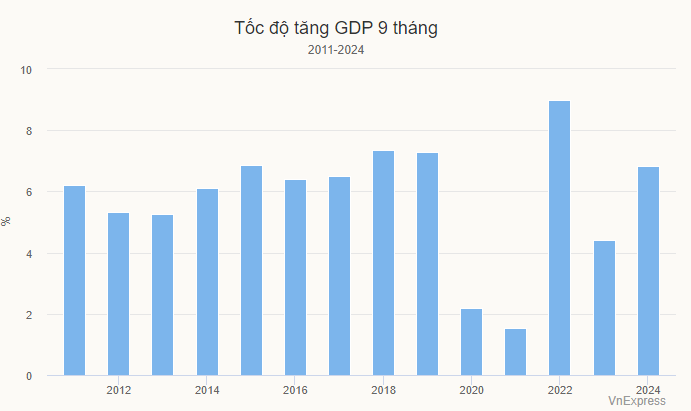

Tin tức được chú ý nhất tuần qua là thông tin được tổng cục thống kê công bố về tình hình nền kinh tế trong tháng 9 và quý III năm 2024. Theo đó, trong quý III, dù chịu thiệt hại bởi cơn bão Yagi nhưng GDP vẫn tăng thứ hai trong năm năm qua đạt 7.4%.

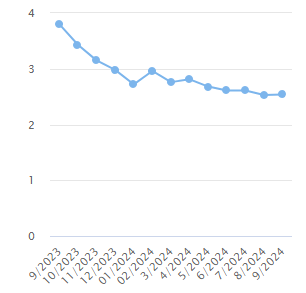

Lạm phát thậm chi còn tích cực hơn và vẫn trong xu hướng giảm khi Chỉ số giá tiêu dùng (CPI) tháng 9/2024 tăng 0,29% so với tháng trước. So với tháng 12/2023, CPI tháng Chín tăng 2,18% và so với cùng kỳ năm trước tăng 2,63%. CPI bình quân quý III/2024 tăng 3,48% so với quý III/2023. Tính chung chín tháng năm nay, CPI tăng 3,88% so với cùng kỳ năm trước; lạm phát cơ bản tăng 2,69%. Đây là cơ sở để NHNN tiếp tục duy trì mặt bằng lãi suất thấp để hỗ trợ nền kinh tế.

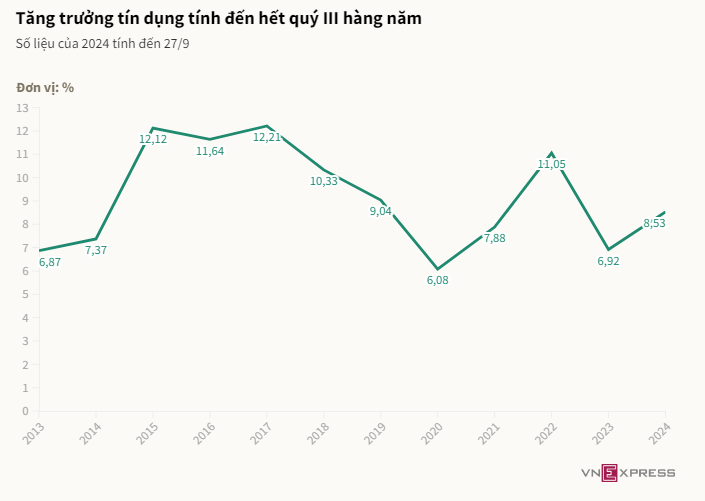

Dư nợ tín dụng đến hết quý III ước tính tăng trưởng 8,53%, cao hơn so với tốc độ cùng kỳ năm ngoái. tăng trưởng tín dụng của nền kinh tế đến 27/9 đạt 8,53%, trong khi cùng kỳ năm ngoái mới đạt khoảng 6,24%. Ước tính, hệ thống ngân hàng đã bơm ra nền kinh tế thêm gần 1,16 triệu tỷ đồng từ đầu năm tới nay. Trước đó tính đến 26/8, Ngân hàng Nhà nước cho biết tốc độ tăng tín dụng đạt khoảng 6,63%. Như vậy trong vòng một tháng trở lại đây, dư nợ tín dụng tăng thêm 1,9%, tương đương có thêm gần 260.000 tỷ đồng bơm ra nền kinh tế.

Một trong số những nguyên nhân khiến thị trường đảo chiều tuần qua là tình hình tỷ giá bỗng nhiên bật tăng trở lại, nguyên nhân do kỳ vọng về việc Mỹ sẽ tiếp tục mạnh tay cắt giảm lãi suất trong cuộc họp tháng 11 đã vơi đi, nhất là sau số liệu việc làm vừa công bố. Đồng thời, yên Nhật liên tục mất giá cũng thúc đẩy xu hướng tăng của đồng bạc xanh.

Cuối tuần qua Bộ Lao động Mỹ công bố báo cáo số lượng việc làm phi nông nghiệp trong tháng 9 đã tăng thêm 254.000 việc làm, vượt xa dự báo tăng 150.000 việc làm từ các chuyên gia. Tỷ lệ thất nghiệp giảm xuống 4,1%, thấp hơn 0,1 điểm phần trăm so với tháng trước. Điều này khiến xác suất về việc cắt giảm lãi suất 25 điểm cơ bản trong tháng 11 của Fed đã tăng lên đáng kể gây áp lực lên tỷ giá.

Tuy có diễn biến tiêu cực tuần qua, nhưng so với mức đỉnh hồi tháng 7 năm nay, tỷ giá đã suy giảm đáng kể và vẫn đang trong xu hướng giảm khi mà Fed tiếp tục lộ trình hạ lãi suất và lạm phát trong nước duy trì mở mức thấp.

Một thông tin đáng chú ý trong tuần qua là số liệu từ Tổng cục Thống kê cho thấy, tính đến ngày 27-9-2024, huy động vốn của các tổ chức tín dụng tăng 4,79% (so với mức tăng 6,63% cùng kỳ năm trước), trong khi tăng trưởng tín dụng đạt 8,53% (cùng kỳ năm trước là 6,24%). Việc tăng trưởng tín dụng vượt gần gấp đôi so với huy động vốn một phần do người dân rút tiền gửi để đầu tư vào các kênh có lợi nhuận cao hơn như vàng và bất động sản. Nếu thị trường chứng khoán có diễn biến khả quan, dòng tiền này hoàn toàn có thể chuyển hướng vào thị trường.

Tóm lại, dòng thông tin trong tuần qua vẫn khá tích cực. Mặc dù VN-Index chưa thể vượt qua mốc 1300, nhưng cũng không có dấu hiệu cho thấy một đợt giảm mạnh sắp xảy ra. Nhà đầu tư nên tiếp tục duy trì tỷ trọng cổ phiếu cao trong danh mục.

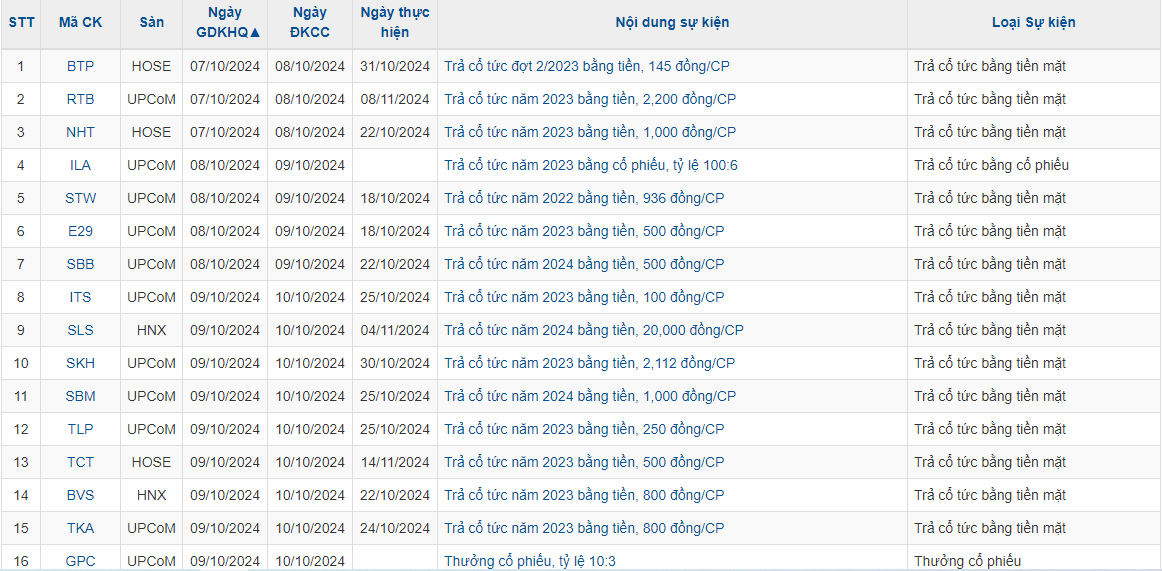

Lịch sự kiện một số doanh nghiệp niêm yết tuần này

Xem thêm các bài viết cùng chuyên mục tại: Nhận định thị trường

Lưu ý: Các nhận định trong bài viết được nêu dưới góc nhìn chủ quan của tác giả, nhằm mục đích cung cấp thông tin cho người đọc. Các giao dịch mua bán cổ phiếu trong những trường hợp cụ thể của mỗi người sẽ không giống nhau, bạn đọc cần sử dụng thông tin một cách hợp lý.