Nội dung

Báo cáo tình hình kinh tế – xã hội tháng Năm và 5 tháng đầu năm 2025

Trong 5 tháng đầu năm 2025, bức tranh kinh tế – xã hội Việt Nam nhìn chung có nhiều điểm sáng tích cực. Sản xuất công nghiệp phục hồi mạnh, đầu tư công và FDI tăng trưởng vượt kỳ vọng, tiêu dùng nội địa và xuất khẩu đều duy trì đà mở rộng. Lạm phát được kiểm soát tốt, thu ngân sách vượt tiến độ, cho thấy hiệu quả điều hành vĩ mô ổn định. Tuy nhiên, một số chỉ tiêu đáng lo ngại cũng xuất hiện: số doanh nghiệp rút lui khỏi thị trường tiếp tục tăng, cán cân thương mại thu hẹp, phá rừng và cháy nổ gia tăng, dịch bệnh truyền nhiễm có dấu hiệu quay lại. Tổng thể, nền kinh tế đang đi đúng hướng, nhưng cần thận trọng với các rủi ro xã hội và môi trường tiềm ẩn.

Các chỉ số then chốt như sản xuất công nghiệp (+8,8%), bán lẻ (+9,7%), xuất khẩu (+14%), thu ngân sách (+24,5%) và FDI đăng ký (+51,2%) đều tăng mạnh, phản ánh sự cải thiện rõ rệt của nền kinh tế. Tuy nhiên, áp lực điều hành vĩ mô vẫn hiện hữu, doanh nghiệp nhỏ và vừa còn nhiều khó khăn, trong khi các động lực tăng trưởng mới chưa phát huy hiệu quả rõ rệt. Chính phủ kiên định mục tiêu tăng trưởng trên 8%, tập trung thúc đẩy đầu tư công, chuyển đổi số, đổi mới sáng tạo và giữ ổn định kinh tế vĩ mô, nhằm tạo nền tảng vững chắc cho tăng trưởng bền vững trong giai đoạn tới.

Xem thêm: Các chỉ số kinh tế đáng chú ý 5 tháng đầu năm 2025.

Tiến độ đàm phán thuế quan Việt – Mỹ trong 7 ngày qua

Trong tuần qua, đàm phán thuế quan Việt – Mỹ tiếp tục diễn ra tích cực với phiên đàm phán cấp bộ trưởng ngày 4/6 tại Paris, trong đó hai bên thể hiện thiện chí, quyết tâm và nhất trí đẩy nhanh tiến độ đàm phán. Việt Nam cũng đã ký nhiều thỏa thuận nhập khẩu lớn từ Mỹ, góp phần tạo thuận lợi cho quá trình đàm phán. Hiện tại, hai bên đang bước vào giai đoạn nước rút 30 ngày cuối cùng để đạt được thỏa thuận trước khi Mỹ có thể áp thuế đối ứng. Vòng đàm phán kỹ thuật thứ ba dự kiến được tổ chức trong nửa đầu tháng 6, với các cuộc làm việc kỹ thuật trực tuyến nhằm tháo gỡ các vướng mắc còn lại.

Những mốc sự kiện đàm phán đáng chú ý trong 7 ngày qua.

3 June

Mỹ gửi “danh sách yêu cầu mạnh”: Reuters tiết lộ USTR đưa ra “danh sách dài, khó” gồm việc giảm nhập khẩu phụ tùng, nguyên liệu từ Trung Quốc và cam kết các hợp đồng ràng buộc, sau vòng 2 đàm phán kỹ thuật hồi cuối tháng 5 .

Thông điệp từ Washington: Nhà Trắng yêu cầu các đối tác, trong đó có Việt Nam, gửi đề xuất thương mại cuối cùng trước hạn 8 July để đánh giá mức “tariff landing‑zone”.

4 June

Vòng đàm phán cấp bộ trưởng diễn ra ở Paris: Bộ trưởng Công Thương Nguyễn Hồng Diên và Đại diện Thương mại Mỹ Jamieson Greer hội đàm tại OECD/Paris. Kết luận:

Đồng ý đẩy nhanh tiến độ.

Triển khai trao đổi kỹ thuật trực tuyến theo nhóm nội dung.

Chuẩn bị cho vòng kỹ thuật thứ 3 dự kiến trong nửa đầu tháng 6 .

Đánh giá tích cực, Mỹ công nhận tinh thần xây dựng của Việt Nam.

5 June

Việt Nam gửi văn bản phản hồi: Bộ Công Thương cho biết đã hoàn tất “văn bản phản hồi các yêu cầu thương mại của phía Mỹ”, khẳng định “quyết tâm và thiện chí” đàm phán.

MoU mua nông sản Mỹ: 50 doanh nghiệp Việt ký MoU mua 2 tỷ USD nông sản Mỹ (bắp, lúa mì, đậu nành…) nhằm làm mồi nhử và thể hiện thiện chí .

Tiến độ đàm phán thuế quan Trung – Mỹ trong 7 ngày qua

Ngày 5 / 6: Tổng thống Trump điện đàm với Chủ tịch Tập Cận Bình, mở đầu cho làn sóng khởi động lại đàm phán thương mại giữa hai nước.

Ngày 6 / 6: Trên Truth Social, ông Trump xác nhận:

Đoàn đàm phán Mỹ (Scott Bessent, Howard Lutnick, Jamieson Greer) sẽ gặp đoàn Trung Quốc tại London vào ngày 9 / 6 .

Trung Quốc đã nhất trí duy trì dòng chảy đất hiếm sang Mỹ — một tín hiệu tích cực đáng chú ý.

Sau nhiều tháng đình trệ, tiến trình đàm phán thương mại giữa Mỹ và Trung Quốc đã có bước chuyển đáng kể khi hai bên tái khởi động đối thoại ở cấp cao. Cuộc điện đàm ngày 5/6 giữa Tổng thống Donald Trump và Chủ tịch Tập Cận Bình là chất xúc tác cho vòng đàm phán trực tiếp dự kiến tổ chức tại London ngày 9/6. Đáng chú ý, việc Trung Quốc cam kết duy trì dòng chảy đất hiếm cho Mỹ được coi là một nhượng bộ chiến lược trong bối cảnh cạnh tranh công nghệ leo thang.

Tuy nhiên, chặng đường phía trước vẫn tiềm ẩn nhiều bất định. Các vấn đề gai góc như kiểm soát xuất khẩu chip AI, phần mềm thiết kế vi mạch và chính sách thị thực vẫn chưa có dấu hiệu được giải quyết. Mặc dù tín hiệu khởi sắc đã xuất hiện, nhưng triển vọng đạt được một thỏa thuận toàn diện vẫn phụ thuộc lớn vào thiện chí chính trị và khả năng dàn xếp lợi ích cốt lõi của cả hai bên trong thời gian tới.

Diễn biến thị trường chứng khoán

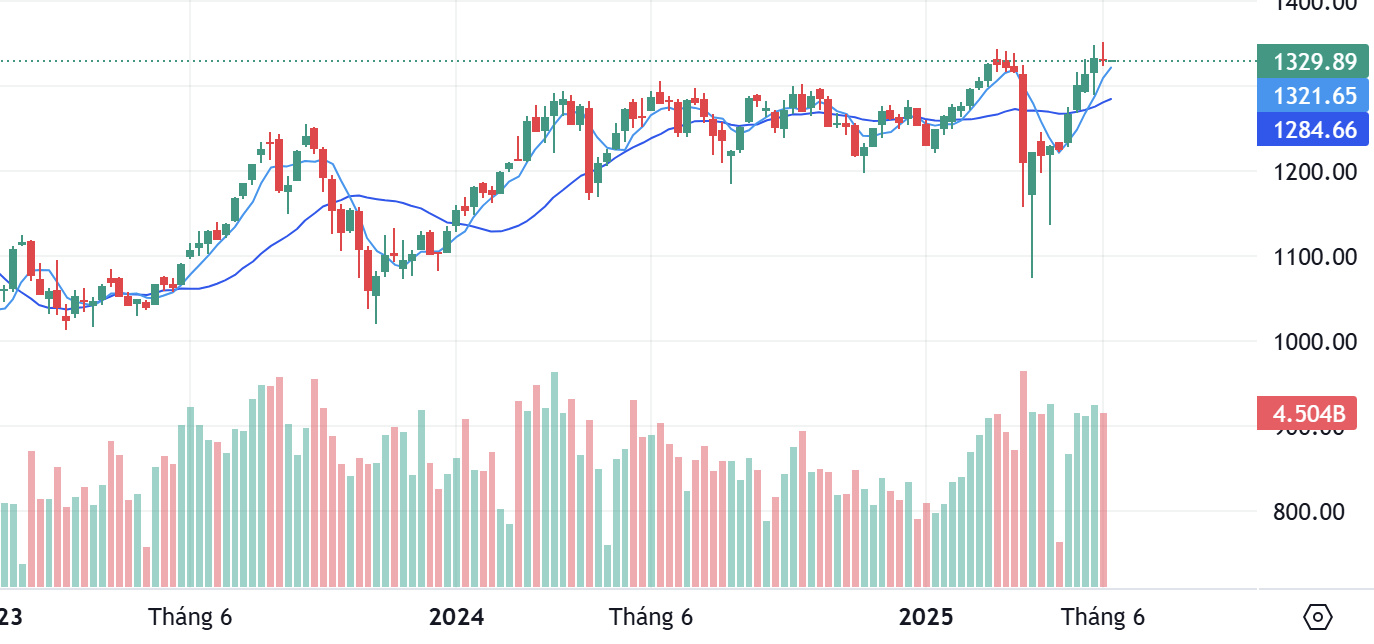

Diễn biến Vnindex tuần qua

VN-Index mở đầu tuần tích cực với 2 phiên tăng mạnh nhờ nhóm bất động sản, nhưng quay đầu giảm trong 3 phiên cuối tuần khi tiếp cận vùng kháng cự mạnh 1.350 điểm. Kết tuần, VN-Index giảm nhẹ 2,71 điểm (-0,20%) xuống còn 1.329,89 điểm.

Thanh khoản duy trì ở mức cao, tăng +18,8% so với bình quân 20 tuần, dù giảm nhẹ so với tuần trước (-0,74% về giá trị).

Dòng tiền tiếp tục tập trung vào nhóm cổ phiếu vốn hóa vừa và nhỏ. Nhóm xây dựng (+3,72%), điện (+3,49%) và dầu khí (+2,2%) dẫn dắt đà tăng. Ngược lại, bán lẻ (-3,22%), hàng không (-1,7%) và cảng biển (-1,14%) chịu áp lực điều chỉnh.

14/21 nhóm ngành tăng điểm, cho thấy dòng tiền đầu cơ luân chuyển liên tục giữa các nhóm cổ phiếu.

Khối ngoại tiếp tục bán ròng mạnh (-2.106 tỷ đồng), tập trung ở các mã VHM, STB và FPT. Trong khi đó, họ mua ròng APG, VND và SHB.

Về PTKT

Nến tuần gần nhất là nến đỏ thân ngắn, bóng trên dài, xuất hiện sau một chuỗi nến tăng mạnh. Điều này phản ánh:

Áp lực bán chốt lời đang xuất hiện khi VN-Index tiếp cận vùng 1.330 điểm – một vùng kháng cự cũ từng khiến thị trường điều chỉnh mạnh.

Tuy nhiên, việc đóng cửa vẫn giữ trên vùng 1.320 và cao hơn MA ngắn hạn cho thấy bên mua chưa bị thất thế hoàn toàn, thị trường đang “tạm nghỉ” để hấp thụ lượng cung.

Kịch bản tích cực (đang chiếm ưu thế):

Nếu thị trường giữ trên vùng 1.310–1.315 trong vài tuần tới, khả năng cao VN-Index sẽ tiếp tục mở rộng đà tăng, hướng đến các mốc tiếp theo quanh 1370 – 1400

Kịch bản điều chỉnh ngắn hạn:

Nếu VN-Index mất vùng 1.310 và tạo nến đỏ phủ nhận toàn bộ vùng breakout, thị trường có thể điều chỉnh về lại vùng hỗ trợ 1.270–1.285 điểm (gần MA20 tuần).

Đây sẽ là vùng test lại lực cầu, và vẫn nằm trong xu hướng tăng nếu được giữ vững.

Nhà đầu tư ngắn hạn: Có thể tiếp tục nắm giữ, nhưng không mua đuổi. Quan sát vùng 1.310–1.315 để canh nhịp giá điều chỉnh – khối lượng giảm nhằm giải ngân thêm.

Nhà đầu tư trung hạn: Giữ tỷ trọng cổ phiếu cao. Ưu tiên nhóm đang có dòng tiền mạnh.

Tóm lại, VN-Index đang duy trì xu hướng tăng sau cú rũ bỏ mạnh, vượt lại vùng kháng cự cũ với thanh khoản tích cực. Nến tuần gần nhất cho thấy đà tăng đang chậm lại do áp lực chốt lời, nhưng xu hướng chủ đạo vẫn là tăng. Thị trường có thể cần thêm vài tuần tích lũy trước khi bứt phá tiếp lên các vùng cao hơn.

Về thị trường tiền tệ

Lãi suất liên ngân hàng giảm mạnh – tiệm cận 3 %

Lãi suất VND kỳ hạn qua đêm trên thị trường liên ngân hàng giảm sâu về gần mức 3 %/năm mặc dù NHNN không bơm vốn qua OMO trong hai phiên cuối tuần và thực hiện hút ròng hơn 15.000 tỷ đồng.

Tỷ giá trung tâm đạt mức kỷ lục

Tỷ giá trung tâm của NHNN đã tăng liên tiếp và vượt 25.000 VND/USD vào giữa tuần, đạt đỉnh 25.004 VND/USD, sau đó hạ nhẹ về 24.992 VND/USD vào ngày 6/6.

Chênh lệch diễn biến ở thị trường ngân hàng – tự do

Tỷ giá ngân hàng thương mại (mua/bán) tuần qua dao động khoảng 26.220–26.254 VND/USD, tăng nhẹ tổng cộng khoảng 20 đồng so với cuối tuần trước.Trong khi đó, thị trường tự do trái chiều, tỷ giá giảm nhẹ về khung 26.225–26.325, kết thúc tuần giảm 35 đồng từ cuối tuần trước .

Thanh khoản thị trường mở (OMO)

NHNN không thực hiện chào thầu OMO vào ngày 6/6, khối lượng đáo hạn là khoảng 2.593 tỷ đồng, tiếp tục duy trì số dư tín phiếu là 0, cho thấy chính sách truyền thống ổn định.

Sự kiện kinh tế thế giới nổi bật tuần này

Báo cáo lạm phát CPI Hoa Kỳ (dự kiến khoảng 11-12/6/2025): Chỉ số giá tiêu dùng (CPI) của Mỹ là tâm điểm chú ý, đặc biệt khi thị trường dự báo lạm phát có thể tăng nhẹ do ảnh hưởng từ các chính sách thuế quan gần đây. Dữ liệu này sẽ ảnh hưởng lớn đến quyết định chính sách tiền tệ của Cục Dự trữ Liên bang (FED) và kỳ vọng về lãi suất trong tương lai.

Phát biểu của Chủ tịch FED Jerome Powell (dự kiến 10/6/2025): Các phát biểu của Chủ tịch FED thường cung cấp manh mối về hướng đi của chính sách tiền tệ, đặc biệt trong bối cảnh Mỹ vừa cắt giảm lãi suất 0,5% vào tháng 9/2024 và thị trường kỳ vọng thêm các đợt cắt giảm trong năm 2025.

Đàm phán thương mại Mỹ – Trung: Các cuộc thảo luận giữa Tổng thống Mỹ Donald Trump và Chủ tịch Trung Quốc Tập Cận Bình (có thể qua điện đàm trong tuần này) được chú ý do căng thẳng thương mại gia tăng, đặc biệt sau khi Mỹ áp thuế 25% với hàng hóa từ Mexico và Canada, cùng thuế bổ sung 10% với hàng Trung Quốc từ 4/3/2025. Kết quả đàm phán có thể ảnh hưởng đến chuỗi cung ứng và thị trường tài chính toàn cầu.

Chỉ số PMI Dịch vụ ISM của Mỹ (dự kiến 11/6/2025): Báo cáo PMI Dịch vụ của Viện Quản lý Nguồn cung (ISM) sẽ cung cấp cái nhìn về sức khỏe của lĩnh vực dịch vụ tại Mỹ, một động lực quan trọng cho tăng trưởng kinh tế.

Dữ liệu đề nghị trợ cấp thất nghiệp Mỹ (dự kiến 12/6/2025): Số liệu này phản ánh tình hình thị trường lao động Mỹ, một yếu tố quan trọng ảnh hưởng đến chính sách của FED và triển vọng kinh tế toàn cầu.

Quyết định lãi suất của Ngân hàng Trung ương châu Âu (ECB) (khả năng trong tuần): ECB có thể công bố hoặc thảo luận về chính sách lãi suất, ảnh hưởng đến triển vọng kinh tế khu vực đồng Euro. Quyết định này sẽ tác động đến tỷ giá EUR/USD và thị trường tài chính châu Âu.

Diễn biến giá vàng và dầu: Giá vàng thế giới đang biến động mạnh, gần đây đạt mức kỷ lục 2.956,15 USD/ounce vào ngày 24/2/2025, do nhu cầu trú ẩn an toàn tăng trước các bất ổn địa chính trị và chính sách thuế quan. Giá dầu cũng đang tăng, kéo dài sang phiên thứ tư vào ngày 20/4/2025, và có thể tiếp tục ảnh hưởng đến lạm phát toàn cầu.

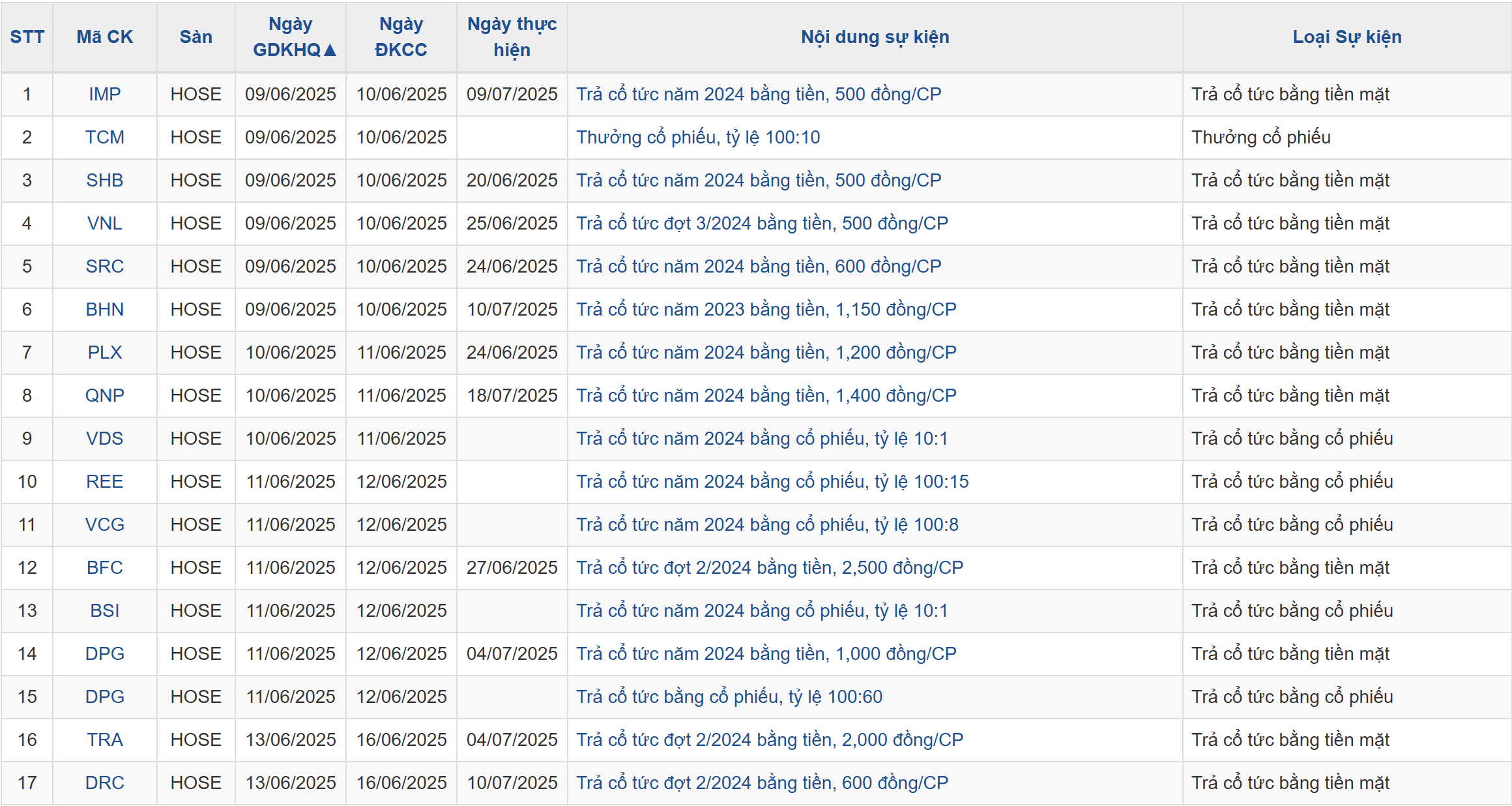

Lịch sự kiện các doanh nghiệp niêm yết tuần này