Nội dung

Diễn biến thị trường chứng khoán

Diễn biến Vnindex tuần qua

Sau nhịp rung lắc nhẹ tuần trước, tuần này, VN-Index đã lấy lại được xu hướng giao dịch tích cực với các chỉ số lớn tăng mạnh. Cụ thể, chỉ số VN-Index đóng cửa tuần tại mốc 1584.95 điểm, tăng 6% so với mốc đóng cửa tuần trước, tiếp tục thiết lập đỉnh mới. Dòng tiền có sự lan tỏa tốt.

Đáng chú ý, thanh khoản giao dịch trong tuần có sự bùng nổ, tiếp tục thiết lập kỷ lục mới với GTGD TB/phiên đạt ~51,000 tỷ, cao hơn 156% so với mức GTGD TB/phiên tính từ đầu năm 2025 tới nay. Riêng phiên thứ 4 (5/8), GTGD đạt kỷ lục 82,500 tỷ đồng (~3.1 tỷ USD), cho thấy sự quan tâm lớn của NĐT tới TT trong bối cảnh VN-Index vượt đỉnh thời đại.

Về mức độ ảnh hưởng, VIC đóng vai trò là đầu tàu dẫn dắt khi đem về 1.8 điểm tăng cho VN-Index. Theo sau là VPB, GEE và GEX cũng đóng góp thêm tổng cộng 2.5 điểm. Ở chiều ngược lại, BID, TCB và HPG gây cản trở nhiều nhất cho chỉ số chung, kéo VN-Index giảm gần 3 điểm trong phiên cuối tuần.

Nhóm năng lượng cũng là điểm sáng đáng chú ý trong phiên cuối tuần khi tăng thêm 3.55%. Sắc xanh trải dài trên diện rộng với những cái tên tiêu biểu như BSR (+2.74%), PLX (+2.96%), PVS (+8.96%), OIL (+3.25%), PVT (+4.12%), PVC (+7.26%) và PVD tăng kịch trần.

Ngoài ra, nhóm bất động sản cũng đóng góp đáng kể cho chỉ số chung với vị thế vốn hóa lớn. Lực cầu mạnh mẽ tập trung ở CEO (+7.56%), DIG (+3.4%), DXG (+3.88%), VIC (+1.74%), TCH (+2.69%), KDH (+6.02%) và PDR tăng hết biên độ.

Về PTKT

VNIndex tiếp tục xu hướng tăng mạnh, đóng cửa tại 1584,95, mức cao nhất kể từ nhiều năm trở lại đây. Đà tăng được hỗ trợ bởi khối lượng giao dịch duy trì ở mức cao, cho thấy lực mua vẫn đang chiếm ưu thế rõ rệt. Chỉ báo RSI (tuần) ở mức 78,33 , vùng quá mua (overbought), phản ánh tâm lý hưng phấn mạnh, nhưng cũng cảnh báo khả năng xuất hiện nhịp điều chỉnh kỹ thuật.

Nến tuần là nến tăng thân lớn, bóng trên ngắn, bóng dưới rất nhỏ → thể hiện lực mua áp đảo trong hầu hết thời gian giao dịch. Đặc điểm này cho thấy áp lực bán không đủ mạnh để đẩy giá xuống, bên mua kiểm soát hoàn toàn thị trường. Tuy nhiên, khi nến tăng quá mạnh liên tiếp trong nhiều tuần, nguy cơ rung lắc hoặc chốt lời ngắn hạn sẽ gia tăng, đặc biệt khi RSI duy trì trên 75.

Dự báo diễn biến tiếp theo

Xu hướng chính: Tăng. Thị trường vẫn nằm trong một sóng tăng mạnh với hỗ trợ động là đường MA20 tuần (hiện ~1348 điểm) và vùng tích lũy trước đó quanh 1450–1500 điểm.

Ngắn hạn: VNIndex có thể tiếp tục hướng tới các mốc kháng cự tâm lý 1600–1620 điểm. Tuy nhiên, do RSI đã quá mua, có thể thị trường sẽ có những nhịp rung lắc hoặc điều chỉnh kỹ thuật để hấp thụ lực bán.

Khuyến nghị hành động

Trong ngắn hạn, VNIndex nhiều khả năng đang ở giai đoạn cao trào, khi tâm lý hưng phấn và lòng tham đạt đỉnh. Việc thoát hàng quá sớm có thể khiến nhà đầu tư bỏ lỡ các nhịp tăng mạnh của cổ phiếu, nhưng cũng cần hạn chế tối đa mở mới các vị thế mua lớn để tránh rơi vào thế bị động nếu thị trường điều chỉnh đột ngột.

Chiến lược phù hợp lúc này là tiếp tục nắm giữ vị thế hiện tại, đồng thời chủ động hạ margin trong các nhịp tăng mạnh và tuyệt đối tránh mua đuổi.

Báo cáo tình hình kinh tế – xã hội tháng 7 và 7 tháng đầu năm 2025

Tổng quan kinh tế vĩ mô & chỉ số giá cả

CPI tháng 7/2025 tăng 0,11% so với tháng trước, 2,13% so với tháng 12/2024 và 3,19% so với cùng kỳ năm trước. Bình quân 7 tháng, CPI tăng 3,26%; lạm phát cơ bản tăng 3,18%.

Công nghiệp, xuất nhập khẩu & cán cân thương mại

Chỉ số sản xuất công nghiệp (IIP) tháng 7 tăng 0,5% so với tháng trước và 8,5% so với cùng kỳ năm trước; lũy kế 7 tháng, tăng 8,6%

Kim ngạch xuất nhập khẩu hàng hóa tháng 7 đạt 82,27 tỷ USD (tăng 8,0% so tháng trước, 16,8% so cùng kỳ); lũy kế 7 tháng: 514,7 tỷ USD (tăng 16,3%), trong đó xuất khẩu tăng 14,8%, nhập khẩu tăng 17,9%. Cán cân thương mại xuất siêu khoảng 10,18 tỷ USD

Doanh nghiệp & đầu tư

Số doanh nghiệp đăng ký thành lập mới trong tháng 7 là 16,5 nghìn (giảm 32,3% so tháng trước nhưng tăng 4,7% so cùng kỳ năm trước); có 14,6 nghìn doanh nghiệp quay trở lại hoạt động (tăng mạnh 78,3%) .

7 tháng đầu năm, tổng số doanh nghiệp thành lập mới và hoạt động trở lại là 174 nghìn, tăng 22,9% so cùng kỳ .

Ngân sách nhà nước

Thu ngân sách tháng 7 khoảng 242,1 nghìn tỷ đồng; lũy kế 7 tháng đạt 1.577,5 nghìn tỷ, tương đương 80,2% dự toán và tăng 27,8% so cùng kỳ. Chi ngân sách tháng 7 khoảng 164,9 nghìn tỷ; lũy kế 7 tháng đạt 1.317,4 nghìn tỷ (51,7% dự toán; tăng 39,3%)

Thương mại nội địa & dịch vụ

Tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng tháng 7 đạt 576,4 nghìn tỷ đồng (tăng 1,1% so tháng trước và 9,2% so cùng kỳ); lũy kế 7 tháng đạt ~3.993,4 nghìn tỷ (tăng 9,3%) .

Vận tải & du lịch

Vận tải hành khách tháng 7: 537,9 triệu lượt, tăng 2,1% so tháng trước; lũy kế 7 tháng tăng 21,5% so cùng kỳ. Vận tải hàng hóa tháng 7 tăng 0,9%, lũy kế tăng 13,7%.

Khách quốc tế đến Việt Nam tháng 7 đạt 1,56 triệu lượt (tăng 6,8% so tháng trước, 35,7% so cùng kỳ); lũy kế 7 tháng đạt 12,23 triệu lượt, tăng 22,5% .

Đầu tư & vốn FDI

FDI đăng ký (cấp mới + điều chỉnh + góp vốn) lũy kế 7 tháng đến hết tháng 7 đạt 24,09 tỷ USD, tăng 27,3%. FDI thực hiện đạt khoảng 13,6 tỷ USD (tăng 8,4%).

An sinh xã hội & tai nạn giao thông

Hỗ trợ an sinh xã hội: đến 29/7, Chính phủ đã hỗ trợ gạo cứu đói và giáp hạt hơn 10,3 nghìn tấn cho trên 687 nghìn nhân khẩu; đã xóa nhà tạm cho hơn 268 nghìn căn hộ dân .

Tai nạn giao thông: trong tháng 7 có 1.408 vụ, làm chết 804 người, bị thương 959 người. Lũy kế 7 tháng: 10.809 vụ, 6.101 chết, 7.205 thương vong, giảm đáng kể so cùng kỳ.

Xem thêm: Báo cáo tình hình kinh tế – xã hội tháng Bảy và 7 tháng năm 2025

Tóm lại, tình hình kinh tế–xã hội tháng 7/2025 tiếp tục khẳng định mức tăng trưởng ổn định và tốt hơn so với các tháng trước. Các trụ cột kinh tế, công nghiệp, xuất nhập khẩu, FDI, tiêu dùng, và kiểm soát lạm phát đều thể hiện xu hướng tích cực và cải thiện liên tục, tạo nền tảng vững chắc cho việc hoàn thành các mục tiêu kinh tế năm 2025.

Giao dịch của khối ngoại

Trong tuần giao dịch vừa qua, VIC là tâm điểm bị bán ròng với con số kỷ lục -12.777 tỷ đồng, áp đảo toàn bộ nhóm còn lại. Giao dịch bán ròng của khối ngoại hôm nay liên quan đến SK, nằm trong chiến lược tái cơ cấu danh mục đầu tư toàn cầu của SK đã được công bố từ trước. VIC chỉ là một trong số các khoản đầu tư SK đã và đang tiến hành thoái vốn.

Lũy kế 5 phiên, khối ngoại bán ròng hơn 10.950 tỷ đồng, tuy nhiên nếu loại trừ giao dịch bán ròng thỏa thuận tại VIC thì khối ngoại vẫn mua ròng trên kênh khớp lệnh.

Như vậy sau một tuần bán ròng, khối ngoại tuần qua đã quay trở lại mua ròng trong kênh khớp lệnh. Đà tăng nóng của thị trường trong giai đoạn hiện tại có sự đóng góp không nhỏ từ xu hướng mua ròng của khối ngoại, nếu xu hướng này được duy trì khả năng cao đà tăng của thị trường vẫn duy trì.

Thị trường chứng khoán toàn cầu tháng 7 tăng đồng pha

(Theo SGI capital)

S&P 500 tăng 2.17%, Stoxx 50 tăng 0.31% trong khi tại Châu Á, chỉ có Ấn Độ giảm 2.93% còn Nhật Bản, Hàn Quốc, Trung Quốc và Thái Lan lần lượt tăng 1.44%, 5.66%, 3.74%, 14.02%. TTCK Việt Nam cũng có mức tăng tốt: 9.19%.

Sau khi Chính phủ Mỹ chốt các mức thuế đối ứng với các quốc gia, Goldman Sachs ước tính lạm phát lõi của Mỹ sẽ duy trì trên 3% trong 12 tháng tới, điều này có thể làm giảm cơ hội hạ mạnh lãi suất. Tuy vậy, trong 20 năm qua, FED vẫn ưu tiên việc làm hơn lạm phát bởi xu hướng của thị trường việc làm sẽ quyết định chi tiêu, tác động tới lạm phát và thị trường việc làm khi suy yếu sẽ khó đảo ngược. Số liệu mới nhất cho thấy tiêu dùng và việc làm mới của Mỹ đều đang giảm tốc trong khi tỷ lệ thất nghiệp nhích tăng.

Thị trường tin FED sẽ bắt đầu hạ lãi suất 0.25% vào tháng 9 và một lần nữa vào cuối năm. Bối cảnh vĩ mô hiện nay đang ở giai đoạn chu kỳ FED hạ lãi suất đang tới gần trong khi rủi ro suy thoái còn xa. Thông thường, đây là giai đoạn đồng USD yếu và dòng tiền đầu tư, đầu cơ tranh thủ đón đầu chính sách nới lỏng tiền tệ, lan tỏa vào các kênh tài sản tại Mỹ và toàn cầu.

Các Ngân hàng TW lớn đã đi trước FED và thực hiện hàng loạt đợt cắt giảm lãi suất trong năm nay. Lãi suất thực của phần lớn các nền kinh tế trên thế giới đều đã về vùng 0.5% – 1.5%, mức thấp so với lịch sử, và còn khá ít dư địa để tiếp tục hạ lãi suất kể cả khi FED rate giảm. Để tiếp tục hỗ trợ nền kinh tế, một số quốc gia như Trung Quốc chọn đẩy mạnh kích thích tài khóa.

Nhìn tổng thể, dù tăng trưởng kinh tế đang suy yếu ở nhiều nơi, các chính sách tài khóa và tiền tệ vẫn đang duy trì một môi trường với điều kiện tài chính nới lỏng. Hệ quả là tỷ trọng phân bổ vào tài sản rủi ro như cổ phiếu, tiền số… cũng lên mức cao lịch sử trên toàn cầu.

TTCK Mỹ cũng đã sớm tăng lại vượt đỉnh với định giá tăng lên vùng cao. Triển vọng lợi nhuận doanh nghiệp Mỹ tiếp tục được cải thiện nhưng kỳ vọng lạc quan này đang được phản ánh nhanh vào định giá. Dòng tiền lan tỏa sang nhóm có độ rủi ro và tính đầu cơ cao hơn gồm các sản phẩm đòn bẩy cao, meme stocks, cổ phiếu vốn hóa nhỏ, tạo nên các đợt short squeezing tương tự giai đoạn 2021.

Dư nợ margin được nhà đẩu tư chứng khoán Mỹ sử dụng cũng có bước tăng vọt lên đỉnh mới trong tháng trước, vượt mốc 1.000 tỷ USD. Tuy vậy, sự dư thừa thanh khoản trên thị trường có thể sẽ bị thu hẹp trong hai tháng tới khi Bộ Tài chính thực hiện nhưng đợt phát hành trái phiếu Chính phủ lớn để bổ sung nguồn vốn tài trợ ngân sách. Diễn biến TTCK Mỹ và toàn cầu do đó có thể tiềm ẩn rủi ro điều chỉnh sau khi đã tăng mạnh 4 tháng qua.

Thị trường tiền tệ

Ngân hàng Nhà nước tiếp tục bơm ròng mạnh qua kênh OMO: Trong tuần 04–08/08, NHNN bơm ròng tổng cộng hơn 15,1 nghìn tỷ đồng trên thị trường mở, nâng tổng bơm ròng lũy kế lên trên 222,5 nghìn tỷ đồng.

Lãi suất liên ngân hàng tiếp tục tăng cao: Tính đến ngày 07/08, lãi suất chào bình quân liên ngân hàng VND tăng mạnh từ 0,27 đến 1,23 điểm phần trăm ở các kỳ hạn từ qua đêm đến 1 tháng (qua đêm lên 6,73%, 1 tuần 6,55%, 2 tuần 6,10%, 1 tháng 5,70%). Lãi suất USD trên liên ngân hàng cũng tăng nhẹ, dao động từ 4,31% đến 4,46% tùy kỳ hạn .

Tỷ giá USD/VND có điều chỉnh giảm nhẹ, trong khi EUR và GBP tăng mạnh: Tỷ giá trung tâm USD/VND giảm khoảng 21 đồng sau 3 trong 5 phiên điều chỉnh. Trong khi đó, tỷ giá EUR và GBP tăng mạnh lên đến 650 đồng . Việc USD/VND hạ nhẹ giúp giảm áp lực nhập khẩu và hỗ trợ kiểm soát lạm phát, nhưng sự tăng vọt trong tỷ giá EUR và GBP tạo áp lực lên các dòng nhập khẩu cũng như doanh nghiệp vay ngoại tệ bằng các đồng này, làm tăng rủi ro tỷ giá nếu không được quản lý chặt.

SBV thúc giục hạ lãi suất cho vay để hỗ trợ tăng trưởng: Trên nền GDP tăng 7,52% trong 6 tháng (mạnh nhất giai đoạn 2021–2025) và lạm phát bình quân 3,27%, SBV kêu gọi các tổ chức tín dụng giảm chi phí hoạt động, chia sẻ lợi nhuận để hạ lãi suất cho vay, đồng thời ổn định lãi suất huy động.

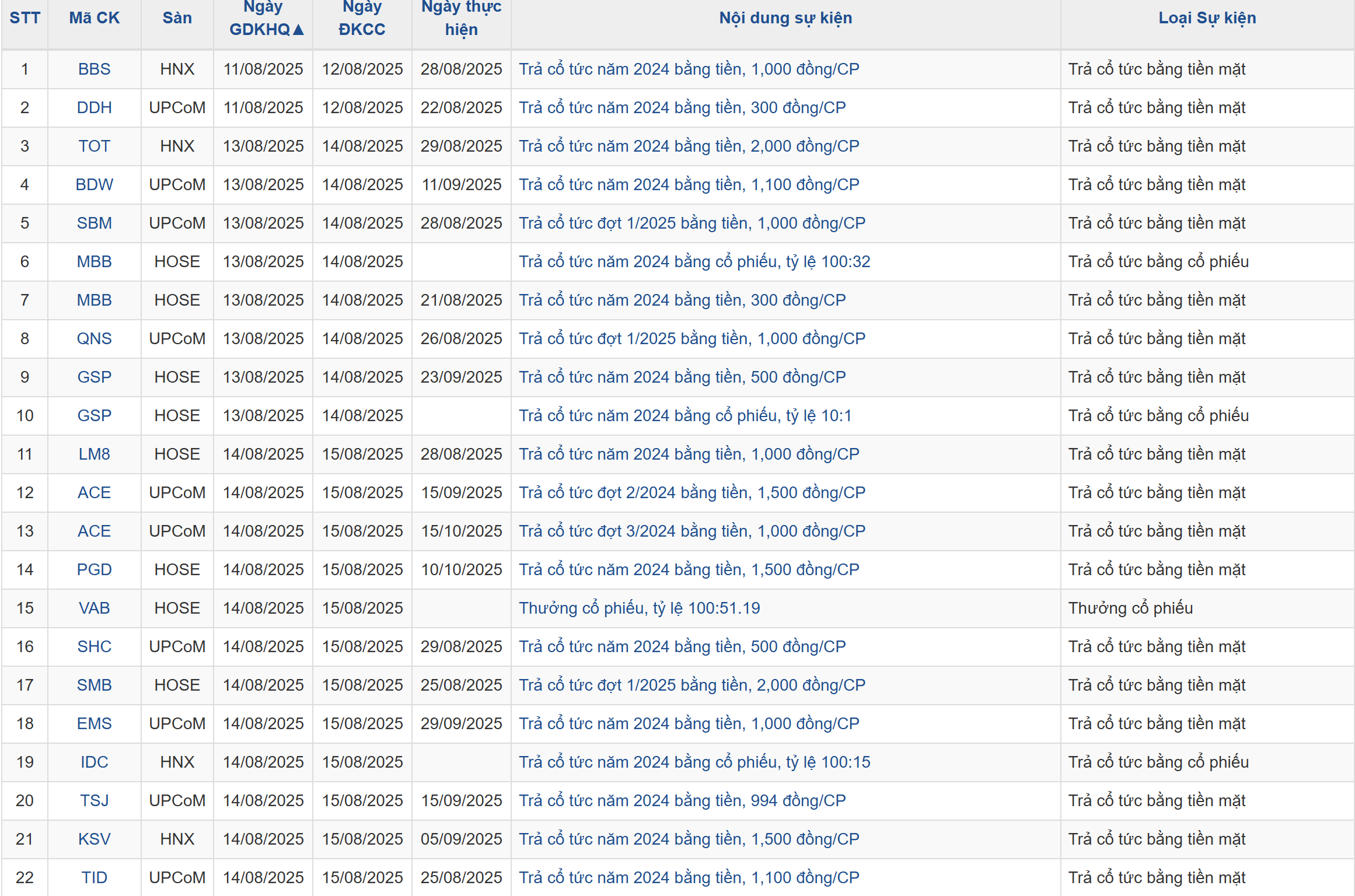

Lịch sự kiện một số doanh nghiệp niêm yết tuần này