Nội dung

Diễn biến thị trường chứng khoán

Diễn biến Vnindex tuần qua

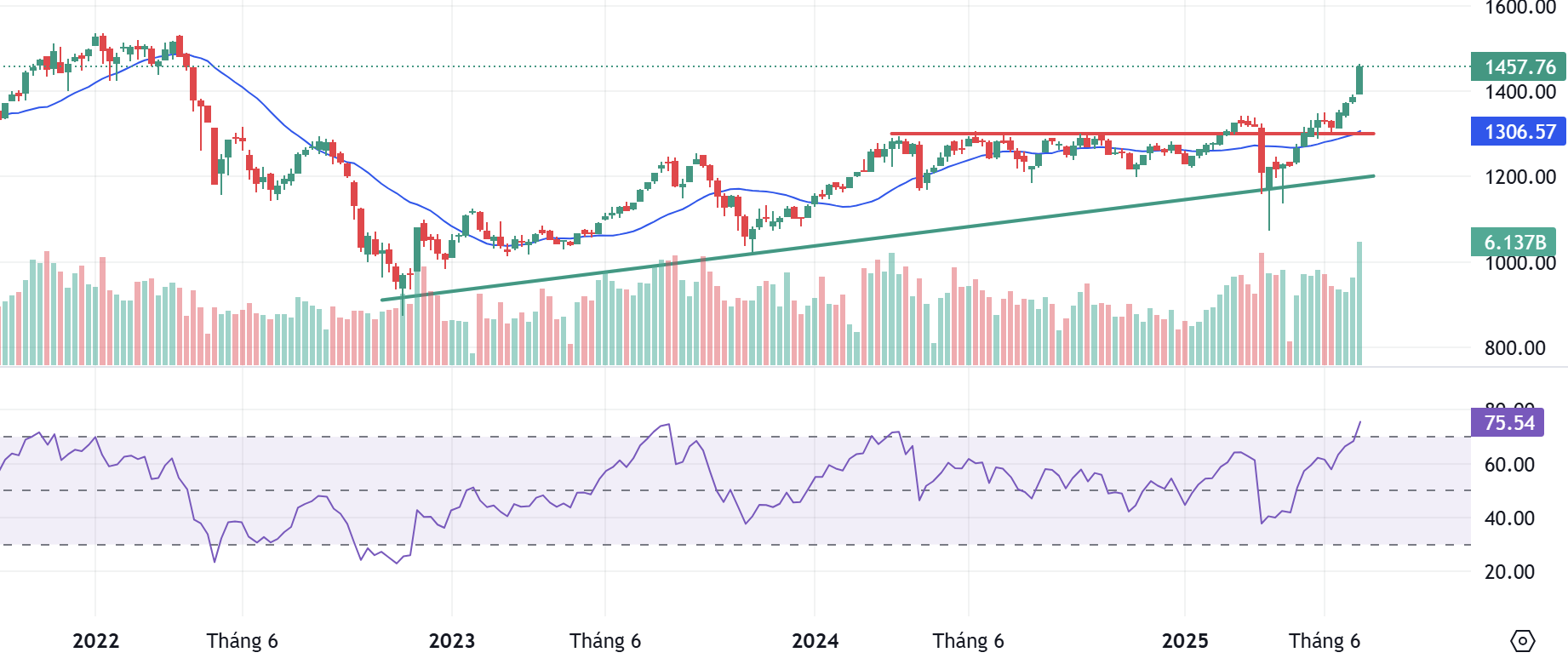

VN-Index có tuần bứt phá mạnh mẽ, tăng tổng cộng 70,79 điểm (+5,1%), vượt mốc 1.450 và đóng cửa tại 1.457,76 điểm, đây là mức cao nhất trong hơn 3 năm. Đà tăng được dẫn dắt bởi nhóm cổ phiếu vốn hóa lớn như VIC, VHM, nhóm ngân hàng SHB, VPB, CTG, chứng khoán SSI và thép HPG. Thanh khoản cải thiện rõ rệt với giá trị giao dịch trung bình trên HoSE đạt khoảng 31.000 tỷ đồng/phiên.

Điểm nhấn của tuần là dòng tiền ngoại đổ mạnh vào thị trường: khối ngoại mua ròng gần 7.000 tỷ đồng, tập trung vào SSI (+2.019 tỷ), SHB, HPG và FPT. Tự doanh công ty chứng khoán cũng mua ròng hơn 1.500 tỷ đồng, cho thấy lực cầu nội và ngoại cùng đồng thuận đẩy thị trường đi lên.

Về PTKT

Nến tuần gần nhất là một nến xanh thân dài, đóng cửa gần mức cao nhất tuần, xác nhận đà tăng mạnh tiếp diễn. Khối lượng giao dịch tăng vọt, đạt hơn 6.1 tỷ cổ phiếu — cho thấy lực cầu đang vào rất mạnh và mang tính lan tỏa. Chỉ báo RSI đã vượt ngưỡng 75, rơi vào vùng quá mua, nhưng điều này thường xảy ra trong giai đoạn thị trường tăng trưởng mạnh (RSI có thể duy trì vùng 70–90 khá lâu nếu có dòng tiền lớn dẫn dắt).

Rủi ro ngắn hạn: Điều chỉnh kỹ thuật có thể xảy ra: RSI > 75 có thể kích hoạt lực chốt lời ngắn hạn. Tuy nhiên, chưa có dấu hiệu suy yếu rõ ràng nào trên biểu đồ giá và volume. Hỗ trợ mạnh hiện tại nằm ở vùng quanh 1.300 – 1.330 điểm, nơi hội tụ của MA20 và vùng breakout cũ.

Chiến lược giao dịch

Nhà đầu tư ngắn hạn không nên mua đuổi ở vùng quá mua. Chờ nhịp điều chỉnh nhẹ hoặc tích lũy để giải ngân. Ưu tiên cổ phiếu có nền giá tốt, chưa tăng nhiều.

Nhà đầu tư trung hạn tiếp tục nắm giữ cổ phiếu khỏe, có tín hiệu bứt phá cùng dòng tiền. Có thể nâng tỷ trọng nếu thị trường giữ vững vùng 1.350 khi điều chỉnh.

Tín dụng tăng mạnh trong nửa đầu năm 2025

Ngân hàng Nhà nước (NHNN) cho biết, tính tới ngày 30/6/2025, tín dụng toàn hệ thống tăng gần 10%, gấp 2,5 lần so với cùng kỳ năm 2024 với lượng tín dụng đưa ra nền kinh tế rất lớn.

Các ngành dịch vụ khác như bán buôn, bán lẻ chiếm tỷ trọng lớn khoảng 23,74%. Về tín dụng cho các lĩnh vực ưu tiên, nông nghiệp – nông thôn và doanh nghiệp vừa và nhỏ tiếp tục có tỷ trọng lớn, lần lượt là 23,16% và 17,51%. Về tốc độ tăng trưởng, 2 lĩnh vực ưu tiên là công nghiệp hỗ trợ và doanh nghiệp ứng dụng công nghệ cao ghi nhận tăng gần gấp đôi so với mặt bằng chung, chiếm tỷ trọng tương ứng là 15,69% và 17,59%.

Tín dụng cải thiện trong 6 tháng đầu năm và kỳ vọng tăng trưởng mạnh hơn nửa còn lại của 2025 khi chủ trương của Chính phủ, Ngân hàng Nhà nước yêu cầu các ngân hàng tiết giảm chi phí, giữ ổn định mặt bằng lãi suất thấp để hỗ trợ tăng trưởng. Với mục tiêu tăng trưởng tín dụng đưa ra là 16% năm nay, tương đương 2,5-3 triệu tỷ đồng vốn được bơm ra nền kinh tế và đến 18/6/2025 đạt mức tăng 7,14% so với đầu năm, ngành ngân hàng phấn đấu đạt hoặc vượt mục tiêu tín dụng đề ra.

Tăng trưởng tín dụng mạnh trong 6 tháng đầu năm 2025, cùng với định hướng tiếp tục nới lỏng chính sách tiền tệ của Ngân hàng Nhà nước, đang tạo lực đỡ tích cực cho thị trường chứng khoán. Việc dòng vốn được bơm mạnh vào nền kinh tế, đặc biệt tập trung vào các lĩnh vực ưu tiên như công nghiệp hỗ trợ, doanh nghiệp công nghệ cao và khu vực SME, không chỉ cải thiện triển vọng lợi nhuận của nhiều nhóm ngành mà còn giúp duy trì mặt bằng lãi suất thấp (yếu tố then chốt hỗ trợ tâm lý nhà đầu tư và dòng tiền trên thị trường). Nhóm cổ phiếu ngân hàng, chứng khoán, bất động sản có thể hưởng lợi trực tiếp từ xu hướng này. Tuy nhiên, hiệu quả thực tế còn phụ thuộc vào khả năng hấp thụ vốn của doanh nghiệp và sức cầu của nền kinh tế. Nếu tín dụng tăng nhưng không chuyển hóa thành tăng trưởng thực chất, rủi ro nợ xấu có thể gia tăng, ảnh hưởng tiêu cực trở lại thị trường. Do đó, dù tín hiệu chính sách hiện tại đang nghiêng về hỗ trợ, nhà đầu tư vẫn cần theo dõi sát diễn biến vĩ mô và chất lượng tín dụng để đánh giá bền vững xu hướng tăng của thị trường.

Khối ngoại mua ròng hơn chục nghìn tỷ đồng

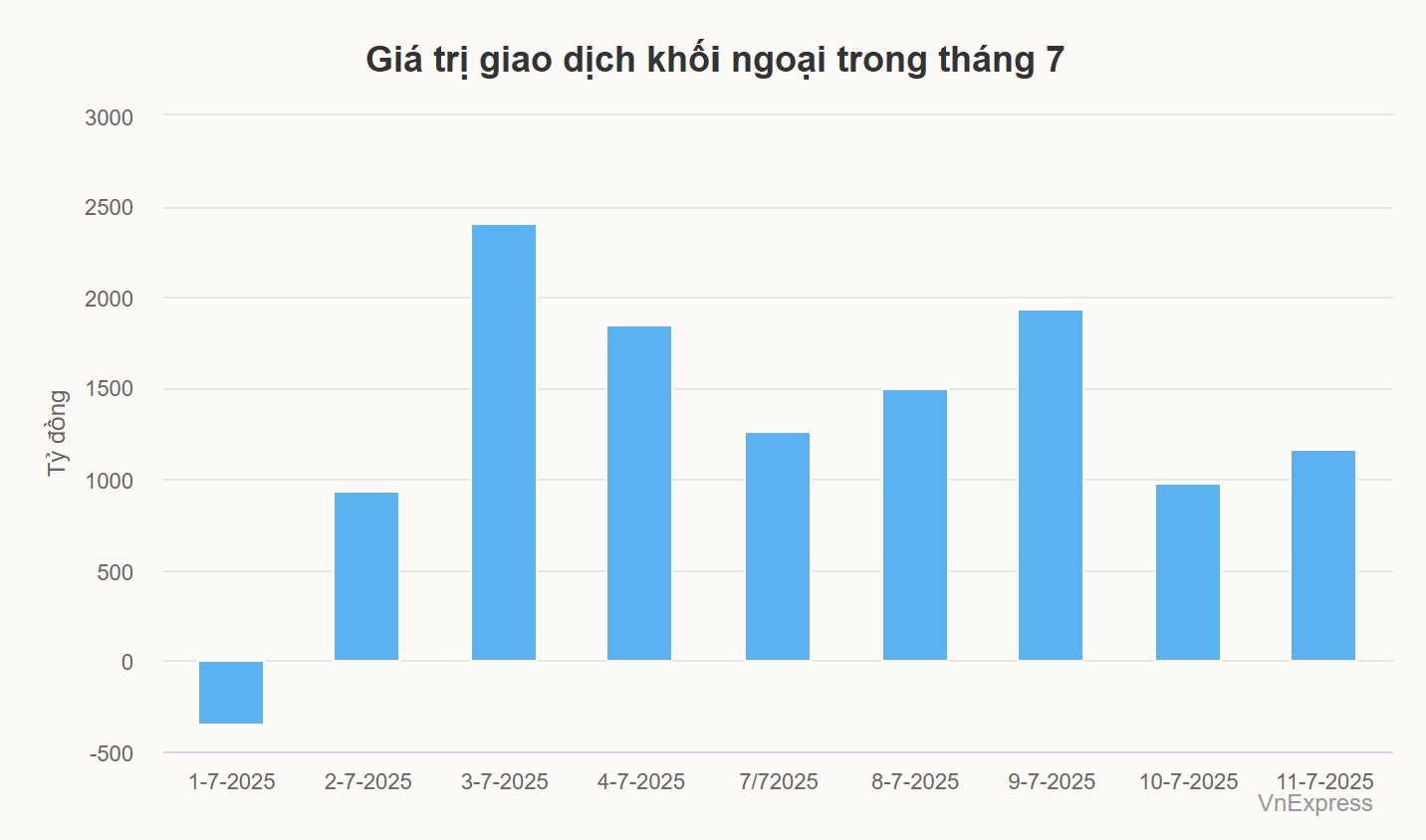

Từ đầu tháng 7, nhà đầu tư nước ngoài mua ròng 11.709 tỷ đồng trên thị trường chứng khoán Việt Nam. Trước đó, trong 6 tháng đầu năm, khối ngoại đã bán ròng khoảng 41.000 tỷ đồng (tương đương 1,5 tỷ USD). Nhóm này đã từng có chuỗi “xả hàng” kéo dài 15 tháng liên tiếp và dừng lại hồi tháng 5 năm nay.

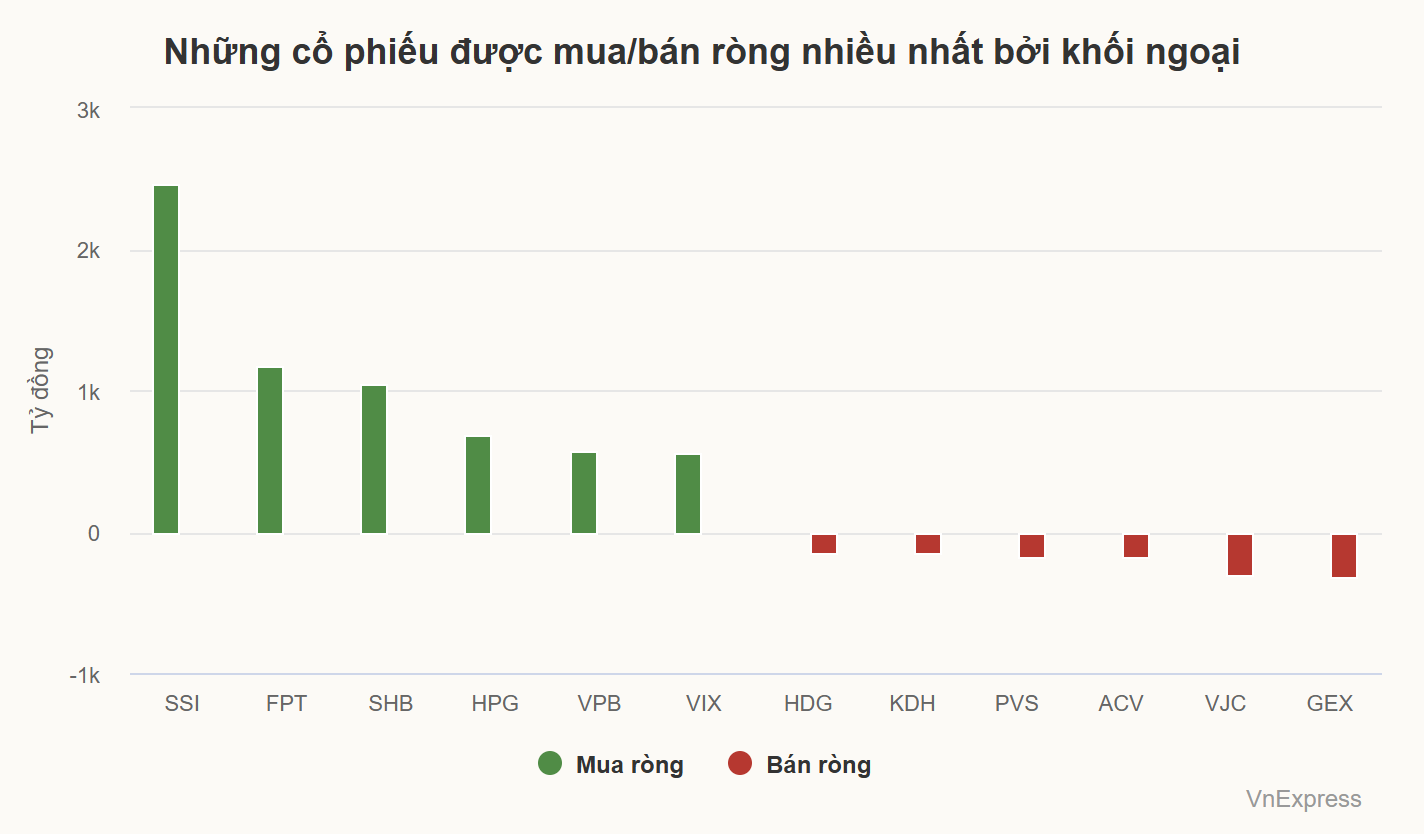

Khối ngoại đã chi gần 2.650 tỷ đồng để gom cổ phiếu SSI của Công ty cổ phần Chứng khoán SSI. Đây cũng là mã được mua nhiều nhất bởi nhà đầu tư nước ngoài từ đầu tháng đến nay.

Theo sau SSI, các cổ phiếu cũng hút được tiền của khối ngoại lần lượt là FPT, SHB, HPG hay VPB. VIX và HCM là hai cổ phiếu trong nhóm chứng khoán nằm trong 10 mã được mua ròng nhiều nhất.

Đà mua ròng thời gian của khối ngoại qua có sự xuất hiện của dòng tiền “P-Notes”, tuy nhiên những giao dịch này chưa có số liệu cụ thể.

P-Notes, hay còn gọi là Participatory Notes, là một công cụ tài chính phái sinh được phát hành riêng cho nhà đầu tư nước ngoài bởi các tổ chức đầu tư hoạt động ở các thị trường chứng khoán mới nổi. Để phát hành P-Notes, các định chế tài chính thường tích lũy một số lượng cổ phiếu đủ lớn, có thanh khoản tốt, hoạt động hiệu quả và mang tính đại diện cho thị trường để lập thành danh mục.

Dòng tiền P-Notes thường tập trung vào những cổ phiếu vốn hóa lớn, có thanh khoản cao, tác động nhiều đến chỉ số. “Việc những cổ phiếu trong nhóm VN30 như SSI, HPG, FPT, SHB hay VPB được khối ngoại gom ròng khối lượng lớn thời gian qua, là chỉ báo cho việc P-Notes xuất hiện”, ông Thế Minh chia sẻ. Chuyên gia của Chứng khoán Yuanta cho biết SSI và HPG là hai mã trong danh mục ưu tiên của dòng tiền này trong quá khứ.

Triển vọng nâng hạng thị trường chứng khoán Việt Nam trong tháng 9

Phó Thủ tướng Chính phủ Hồ Đức Phớc đã có văn bản chỉ đạo liên quan đến việc nâng hạng thị trường chứng khoán Việt Nam. Theo văn bản, Bộ Tài chính cần khẩn trương thực hiện các giải pháp cải thiện nhằm đáp ứng tiêu chí nâng hạng thị trường chứng khoán theo khuyến nghị từ các tổ chức xếp hạng, đồng thời tập trung xử lý dứt điểm những khó khăn, vướng mắc còn tồn tại. Kết quả triển khai phải được tổng hợp, báo cáo trong tháng 7/2025.

Đề cập đến mục tiêu nâng hạng thị trường, Thứ trưởng Bộ Tài chính Nguyễn Đức Chi cho biết, mục tiêu nâng hạng thị trường chứng khoán là một cột mốc kỹ thuật và là bước đi chiến lược để phát triển thị trường tài chính hiện đại, minh bạch, hài hòa lợi ích giữa Nhà nước, nhà đầu tư và doanh nghiệp. Ngược lại, việc nâng hạng cũng mang lại lợi ích cho các nhà đầu tư toàn cầu khi có thêm một thị trường chất lượng để lựa chọn.

Tính toán của Ngân hàng Thế giới (WB) cho thấy, nâng hạng được nhìn nhận là lực đẩy đáng kể cho thị trường vốn Việt Nam khi tăng khả năng tiếp cận với các nhà đầu tư nước ngoài. Khi đó, thị trường sẽ có mức vốn hóa đạt quy mô lớn, tính thanh khoản hấp dẫn ngang nhiều nước có trình độ phát triển tương tự. Điều này có thể mang lại 25 tỷ USD vốn đầu tư mới từ các nhà đầu tư quốc tế vào thị trường Việt Nam tới năm 2030.

Dragon Capital tin tưởng FTSE Russell sẽ công bố nâng hạng thị trường chứng khoán Việt Nam vào tháng 9/2025, với hiệu lực chính thức từ tháng 3/2026.

Các tín hiệu tích cực gần đây cho thấy Việt Nam đang quyết liệt thực hiện các cải cách nhằm đáp ứng tiêu chí của các tổ chức xếp hạng quốc tế. Một trong những nút thắt lớn nhất là yêu cầu nhà đầu tư nước ngoài phải ký quỹ trước giao dịch (pre-funding) đã được nới lỏng, tạo điều kiện thuận lợi hơn cho dòng vốn quốc tế.

Thị trường tiền tệ tuần qua

Lãi suất liên ngân hàng tăng trở lại: Lãi suất qua đêm vọt +0,57% lên 4,65%/năm vào ngày 09/07; kỳ hạn 1 tuần tăng +0,4% đạt 4,65%, 2 tuần 4,72%, 1 tháng 4,91% và 3 tháng 4,75%, NHNN triển khai nghiệp vụ OMO linh hoạt với chào thầu cầm cố ổn định tại 4% và tín phiếu 7 ngày ở mức 3,35‑3,45%, bơm ròng khoảng 5.392 tỷ đồng.

Tỷ giá trung tâm và thị trường ngoại hối đảo chiều: Tỷ giá trung tâm bất ngờ giảm 3 đồng, xuống còn 25.128 VND/USD vào ngày 11/07 . Tỷ giá tại các ngân hàng và chợ đen cùng hạ theo, dao động khoảng 26.400–26.490 VND/USD. Trái với diễn biến quốc tế, USD toàn cầu tăng nhẹ nhưng VND vẫn mạnh lên trong nước.

NHNN tiếp tục điều hành linh hoạt OMO: Chào thầu cầm cố 7 và 91 ngày giữ lãi suất ở 4%, tín phiếu 7 ngày ở 3,35‑3,45%, với khối lượng trúng thầu khá cao, điều này cho thấy NHNN vẫn giữ chủ động trong điều tiết thanh khoản, vừa ổn định mặt bằng lãi suất, vừa hỗ trợ mục tiêu kiểm soát tỷ giá tổng thể.

Tóm lại, tuần 07–11/07/2025 ghi nhận sự điều chỉnh linh hoạt của NHNN với xu hướng thắt chặt nhẹ thanh khoản thông qua OMO và tín phiếu, giúp ổn định tỷ giá giữa bối cảnh thế giới biến động. Việc mặt bằng lãi suất huy động tăng phản ánh cạnh tranh quyết liệt .

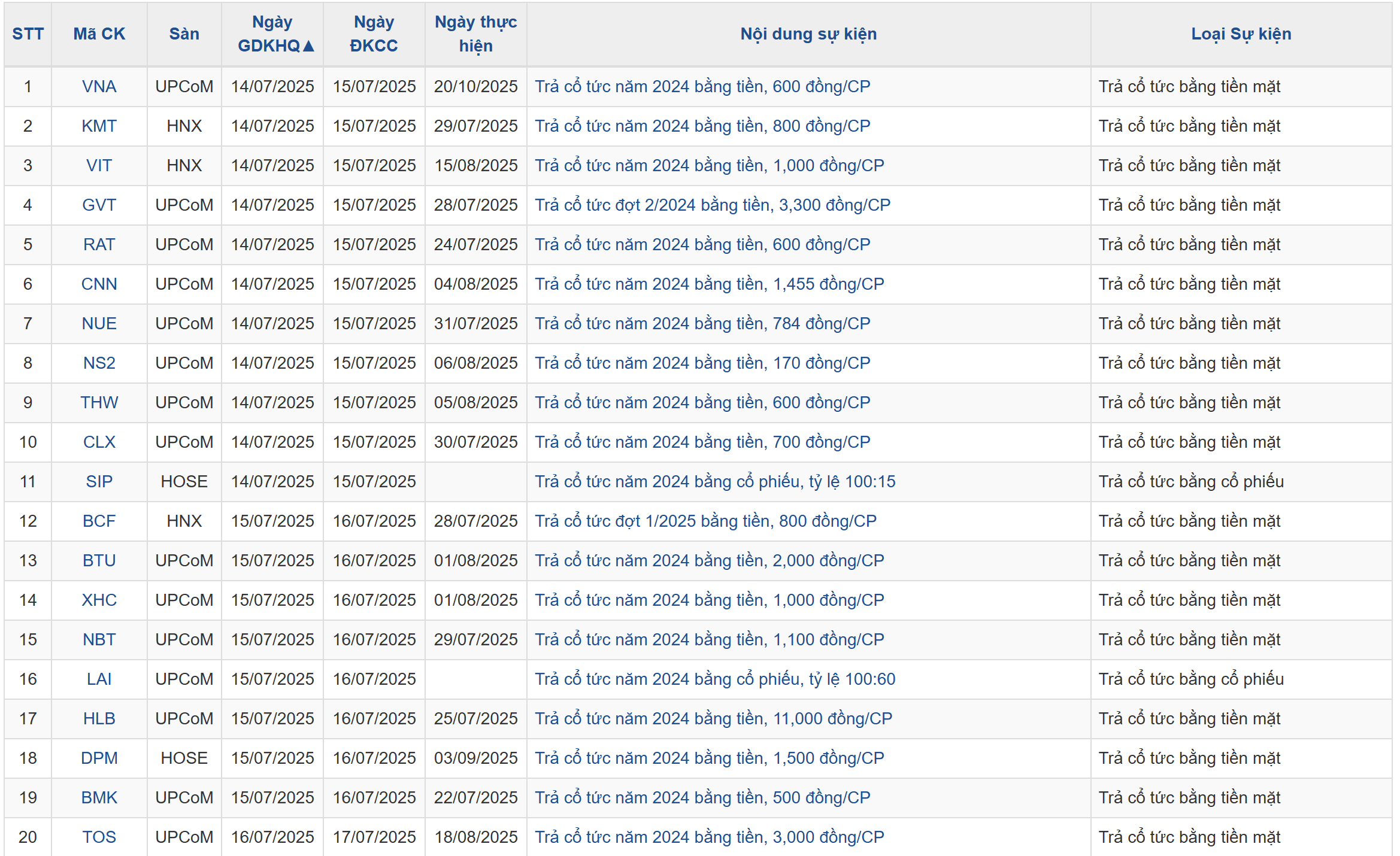

Lịch sự kiện các doanh nghiệp niêm yết tuần này