Nội dung

Diễn biến thị trường chứng khoán

Diễn biễn Vnindex tuần qua

Tuần qua, thị trường chứng khoán tiếp tục cho thấy những dấu hiệu điều chỉnh khi VN-Index chịu áp lực bán và kiểm định các ngưỡng hỗ trợ quan trọng. Thanh khoản có sự suy giảm và dòng tiền thể hiện sự phân hóa rõ rệt giữa các nhóm ngành.

VN-Index vấp phải nhiều sóng gió ngay từ khi mở cửa phiên giao dịch đầu tuần khi áp lực bán mạnh mẽ khiến chỉ số nhanh chóng đánh rơi 20 điểm mà không cho thấy nỗ lực ‘phản kháng’. Sau đó, thị trường lình xình quanh vùng giá 1.315 điểm và rơi vào quên lãng khi thanh khoản khớp lệnh ở mức thấp nhất 2 tháng trở lại đây, tuy nhiên sự tích cực quay trở lại nhờ lực cầu nhập cuộc mạnh mẽ bất chấp áp lực tới từ bộ ba họ Vingroup (VIC, VHM, VRE) vào phiên giao dịch hôm thứ Năm. Tới phiên giao dịch cuối tuần, sức nóng phả ra từ cuộc xung đột khu vực Trung Đông lan tới VN-Index khiến đa số mã cổ phiếu chìm trong sắc đỏ, 19 điểm bị lấy đi và thị trường đứng trước nguy cơ thủng mất ngưỡng hỗ trợ ngắn hạn 1.305 điểm.

Đóng cửa tuần giao dịch 09/6 – 13/6, chỉ số VN-Index ở mức 1.315,49 điểm, giảm 14,4 điểm (-1,08%).

Về PTKT

Nến tuần gần nhất là một cây nến đỏ nhỏ, thân ngắn, cho thấy đà tăng đã tạm chững lại khi VN-Index tiếp cận vùng kháng cự. Bóng nến trên không dài, thể hiện thị trường không bị bán mạnh trong tuần nhưng áp lực bán đã đủ để tạo cây nến đỏ sau nhiều tuần tăng liên tiếp.

Thanh khoản tuần giảm nhẹ so với các tuần trước đó, hàm ý lực cầu đã bắt đầu thận trọng hơn khi đối mặt với vùng giá cao.

Dự báo xu hướng tiếp theo

Kịch bản tích cực : VN-Index có thể sẽ tiếp tục tích lũy trong vùng 1.310 – 1.330 điểm thêm vài tuần, tạo nền trước khi có cơ hội phá vỡ kháng cự 1.330 và mở rộng đà tăng về vùng 1.350 – 1.370 điểm.

Kịch bản tiêu cực (xác suất cao hơn): Áp lực bán tăng mạnh và VN-Index thủng vùng hỗ trợ gần nhất (1.300 điểm), chỉ số có thể điều chỉnh kỹ thuật về quanh 1.270 – 1.285 điểm (gần MA20 tuần).

Chiến lược giao dịch gợi ý

Nhà đầu tư ngắn hạn: Quan sát phản ứng giá quanh 1.310–1.330. Không mua đuổi lúc này, ưu tiên chờ nhịp điều chỉnh về hỗ trợ để mở vị thế.

Nhà đầu tư trung hạn: Giữ tỷ trọng cổ phiếu nếu đã mua từ vùng giá thấp (1.250–1.270). Xem xét gia tăng nếu chỉ số vượt 1.330 với thanh khoản cải thiện.

Rủi ro: Đặt ngưỡng cảnh báo khi VN-Index mất mốc 1.300 với thanh khoản tăng, cần hạ tỷ trọng phòng thủ.

Tiến độ đàm phán thuế quan Trung – Mỹ trong 7 ngày qua

Đàm phán thuế quan Mỹ – Trung trong tuần qua đã ghi nhận bước tiến mang tính nền tảng với việc hai bên đạt được một khung thỏa thuận (framework) sau vòng đàm phán trực tiếp tại London (9–10/6). Thỏa thuận sơ bộ này đặt nền móng cho việc nối lại đối thoại dài hạn về thuế quan, kiểm soát xuất khẩu và các vấn đề thị thực, đồng thời giữ nguyên mức thuế hiện tại ở mức 55% đối với hàng Trung Quốc và 10% đối với hàng Mỹ. Đáng chú ý, Trung Quốc đã cam kết tiếp tục xuất khẩu đất hiếm dân dụng cho Mỹ, góp phần hạ nhiệt căng thẳng chuỗi cung ứng.

Tuy vậy, các điểm nghẽn chiến lược vẫn chưa được tháo gỡ, đặc biệt là vấn đề đất hiếm phục vụ mục đích quân sự và công nghệ cao. Thỏa thuận mới chỉ dừng ở cấp khung và vẫn cần sự phê chuẩn chính thức từ Tổng thống Trump và Chủ tịch Tập Cận Bình. Triển vọng phía trước phụ thuộc vào khả năng hai bên thu hẹp khoảng cách trong các lĩnh vực nhạy cảm trước hạn chót điều chỉnh thuế quan dự kiến vào tháng 8/2025. Điều này đặt ra yêu cầu tiếp tục theo dõi sát các động thái chính sách và kết quả đàm phán kế tiếp.

Tiến độ đàm phán thuế quan Việt – Mỹ trong 7 ngày qua

Trong tuần qua , đàm phán thuế quan giữa Việt Nam và Mỹ bước vào giai đoạn then chốt khi hai bên tổ chức vòng đàm phán kỹ thuật thứ 3 tại Washington từ 9–12 June. Kết quả đạt được một số tiến triển trong việc thu hẹp khoảng cách về yêu cầu thương mại, nhưng các vấn đề trọng yếu – đặc biệt liên quan đến giảm phụ thuộc vào nguyên liệu và linh kiện từ Trung Quốc – vẫn chưa giải quyết dứt điểm. Đến 15 June, phía Mỹ chính thức công bố danh sách yêu cầu chi tiết, đồng thời hối thúc Việt Nam đưa ra phản hồi cụ thể, trong bối cảnh thời hạn tạm hoãn áp thuế 46% đối với hàng xuất khẩu Việt Nam đang cận kề (đầu tháng 7). Việt Nam thể hiện thiện chí qua việc cam kết kiểm soát gian lận chuyển tải, tăng nhập khẩu hàng hóa Mỹ và thúc đẩy các dự án phát triển tài chính quốc tế nhằm giảm rủi ro thương mại. Hai bên dự kiến tổ chức cuộc họp trực tuyến cấp bộ trưởng trong những ngày tới để giải quyết các vướng mắc cuối cùng, quyết định khả năng đạt thỏa thuận hoặc đối diện nguy cơ thuế quan cao.

Về cuộc chiến Israel – Iran

Dù cách xa về địa lý, một cuộc chiến Israel–Iran toàn diện vẫn có thể tạo rung chấn mạnh đến kinh tế Việt Nam. Giá xăng dầu leo thang, lạm phát tăng tốc, chi phí sản xuất – đầu tư đội lên cùng những biến động bất lợi về thương mại sẽ là thách thức lớn. Kịch bản này đồng thời nhắc nhở về sự dễ tổn thương của nền kinh tế mở trước các cú sốc bên ngoài, đòi hỏi Việt Nam phải củng cố sức chống chịu. Đa dạng hóa nguồn cung năng lượng, linh hoạt kiểm soát lạm phát và mở rộng thị trường xuất khẩu sang các khu vực ổn định hơn là hướng đi chiến lược để giảm thiểu tác động từ những biến động địa chính trị tương tự trong tương lai.

Hoạt động thương mại của Việt Nam chịu tác động chủ yếu theo hướng gián tiếp. Kim ngạch xuất nhập khẩu với Israel và Iran hiện rất nhỏ, nên xung đột giữa hai nước này không ảnh hưởng đáng kể đến thương mại. Tuy nhiên, cú sốc dầu mỏ kéo dài có thể đẩy chi phí vận tải biển và giá nhập khẩu nguyên liệu tăng cao, đồng thời làm chậm đà phục hồi ở các nền kinh tế lớn, khiến nhu cầu tiêu dùng toàn cầu suy yếu và đơn hàng xuất khẩu của Việt Nam thu hẹp. Trung Đông cũng là đối tác kinh tế quan trọng, đặc biệt cung cấp phần đáng kể nhu cầu dầu khí cho Việt Nam. Do vậy, xung đột quy mô lớn có thể gián đoạn tạm thời các dòng chảy thương mại và đầu tư giữa hai bên: nguồn cung năng lượng bị ảnh hưởng buộc Việt Nam tìm nguồn khác bù đắp, còn các dự án hợp tác có thể phải đình hoãn cho đến khi ổn định.

Những ngày cuối tháng 6

Tuần này, Vnindex sẽ có 2 sự kiện kỹ thuật quan trọng, đó là việc đáo hạn hợp đồng phái sinh tháng 6 và sự kiện 2 quỹ ETF lớn sẽ hoàn tất cơ cấu trong tuần này

Trong kỳ cơ cấu này, MVIS Vietnam Local Index thêm mới duy nhất BAF (CTCP Nông nghiệp BAF Việt Nam) và không loại bất kỳ cổ phiếu nào. Số lượng mã cổ phiếu trong danh mục của chỉ số tăng lên 46. Chiều ngược lại, VNM ETF sẽ giảm mạnh tỷ trọng một vài cổ phiếu, tập trung chủ yếu vào bộ đôi VIC (6,5 triệu cp) và VHM (4,5 triệu cp). Ngoài ra, quỹ cũng sẽ bán bớt GEX (0,7 triệu cp) trong kỳ cơ cấu này. Đây đều là những cổ phiếu tăng mạnh trong thời gian qua khiến tỷ trọng trong danh mục VNM ETF vượt xa tỷ trọng trong rổ chỉ số tham chiếu.

FTSE Vietnam Index – chỉ số tham chiếu của FTSE Vietnam ETF đã thêm cổ phiếu NVL đồng thời loại SIP. Quỹ ngoại có tổng giá trị tài sản ròng gần 300 triệu USD (7.000 tỷ đồng), tập trung chủ yếu vào các lĩnh vực tài chính, bất động sản, tiêu dùng, công nghiệp,… Những cổ phiếu được nắm nhiều nhất gồm HPG, VIC, VCB, VHM, MSN, VNM, SSI, VCI,…

Cả 2 quỹ VNM ETF và FTSE Vietnam ETF sẽ hoàn tất cơ cấu trong tuần tới và danh mục mới sẽ có hiệu lực sau giờ đóng cửa phiên giao dịch ngày thứ Sáu (20/03) và chính thức được giao dịch từ ngày thứ Hai (23/06).

Tuy đây đều là những sự kiện định kỳ và thường sẽ không tác động quá lớn đến xu hướng thị trường. Tuy nhiên, đặt trong bối cảnh hiện tại thị trường đang trong nhịp điều chỉnh ngắn và tâm lý nhà đầu tư khá yếu, những sự kiện này cũng sẽ phần nào khiến tâm lý nhà đầu tư thêm thận trọng khiến diễn biến thị trường nghiêng về hướng tiêu cực.

Về thị trường tiền tệ

Tỷ giá USD/VND: Neo cao dù hạ nhiệt:

Tỷ giá trung tâm do NHNN công bố ngày 13/6 đạt 24.990 VND/USD, tăng 8 đồng so với trước đó, khởi đầu tuần dao động nhẹ, kết thúc ở mức giảm nhẹ còn khoảng 24.975 VND/USD

Tại ngân hàng thương mại, ngày 13/6, Vietcombank niêm yết 25 833 – 26 223 VND/USD, BIDV ở mức 25 850 – 26 210 VND/USD; giao dịch thay đổi nhưng vẫn duy trì ở vùng cao.

Lãi suất cho vay & huy động: Xu hướng giảm

Lãi suất cho vay bình quân tại các ngân hàng như Vietcombank, VietinBank, BIDV và Agribank tiếp tục giảm nhẹ, hiện phổ biến trong khung 5,3–6,5%/năm, góp phần ổn định chi phí tín dụng.

Thanh khoản hệ thống dồi dào, đẩy lãi suất liên ngân hàng xuống mức thấp, trái chiều với mặt bằng USD toàn cầu.

Yếu tố quốc tế: USD suy yếu, DXY hạ nhiệt

Chỉ số DXY giảm khoảng 0,87%, xuống gần 98,3 điểm, tạo áp lực lên USD toàn cầu và tác động tới thị trường trong nước.

Đồng EUR tăng mạnh: tại Vietcombank đạt 29 211 – 30 811 VND/EUR, BIDV 29 560 – 30 807 VND/EUR, tuần qua tăng trên 200 đồng.

Can thiệp thị trường & thanh khoản

NHNN đã tiến hành nghiệp vụ thị trường mở (OMO): ngày 12/6 bơm ròng gần 4.982 tỷ đồng thông qua kênh cầm cố các kỳ hạn, thể hiện chính sách điều tiết thanh khoản linh hoạt.

Sự kiện kinh tế thế giới nổi bật tuần này

Hội nghị thượng đỉnh G7 (diễn ra từ 16/6/2025): Hội nghị G7 sẽ là tâm điểm chú ý, nơi các nhà lãnh đạo từ các nền kinh tế lớn thảo luận về các vấn đề kinh tế toàn cầu, thương mại, và chính sách tiền tệ. Các quyết định hoặc tuyên bố từ hội nghị này có thể ảnh hưởng đến thị trường tài chính và thương mại quốc tế.

Quyết định lãi suất của Cục Dự trữ Liên bang Mỹ (FED) (dự kiến khuya thứ Tư, 18/6/2025 hoặc rạng sáng thứ Năm, 19/6/2025): FED dự kiến sẽ công bố quyết định về lãi suất, với kỳ vọng giữ nguyên mức lãi suất hiện tại. Quyết định này sẽ có tác động lớn đến thị trường tài chính toàn cầu, đặc biệt là tỷ giá USD và giá vàng. Các nhà đầu tư sẽ theo dõi sát sao bài phát biểu của Chủ tịch FED để tìm manh mối về lộ trình chính sách tiền tệ trong tương lai.

Ngân hàng Trung ương Nhật Bản (BoJ) công bố quyết định lãi suất (17/6/2025): BoJ dự kiến duy trì lãi suất ở mức 0,5%. Quyết định này sẽ ảnh hưởng đến đồng Yên và dòng vốn tại khu vực châu Á, đặc biệt trong bối cảnh đồng Yên đang yếu kỷ lục so với USD.

Báo cáo doanh số bán lẻ Mỹ (17/6/2025): Dữ liệu doanh số bán lẻ tháng 5 của Mỹ sẽ được công bố, cung cấp cái nhìn sâu sắc về sức khỏe của nền kinh tế Mỹ, đặc biệt là chi tiêu tiêu dùng. Số liệu này có thể ảnh hưởng đến kỳ vọng về chính sách của FED và thị trường chứng khoán.

Thượng viện Mỹ bỏ phiếu về Dự luật GENIOUS liên quan đến Stablecoin (17/6/2025): Dự luật này có thể tác động đến thị trường tiền điện tử, đặc biệt là các đồng stablecoin, và thu hút sự chú ý của các nhà đầu tư công nghệ và tài chính.

Báo cáo hàng tháng của OPEC (dự kiến trong tuần): Báo cáo của Tổ chức Các nước Xuất khẩu Dầu mỏ (OPEC) sẽ cung cấp thông tin về sản lượng dầu và triển vọng cung-cầu, ảnh hưởng đến giá dầu thô và thị trường năng lượng toàn cầu.

Căng thẳng địa chính trị Israel-Iran: Thị trường đang phản ứng với sự leo thang căng thẳng giữa Israel và Iran, có thể gây biến động giá hàng hóa, đặc biệt là dầu mỏ, và ảnh hưởng đến tâm lý nhà đầu tư toàn cầu.

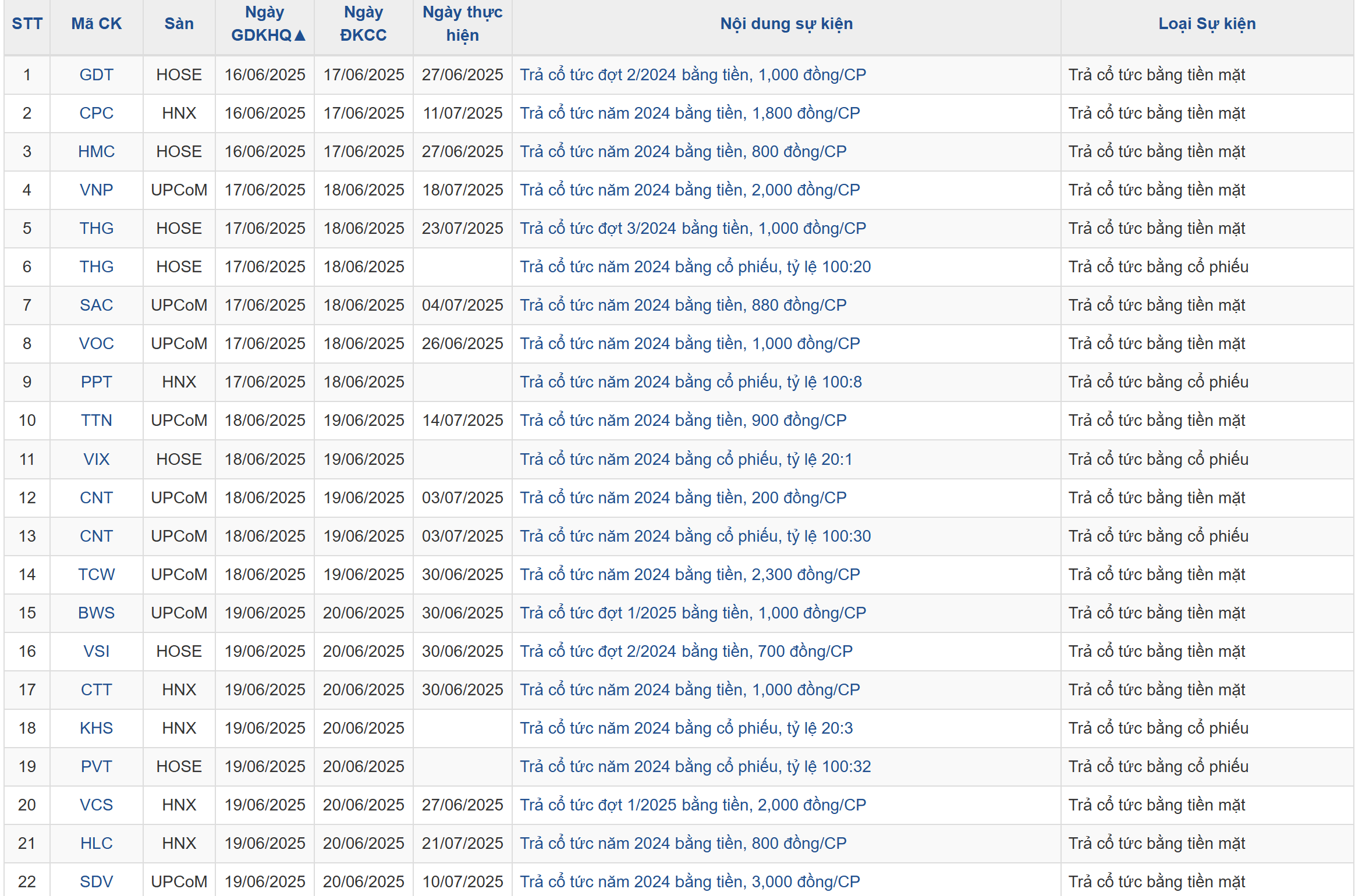

Lịch sự kiện một số doanh nghiệp niêm yết tuần này