Nội dung

Diễn biến thị trường chứng khoán

Diễn biến Vnindex tuần qua

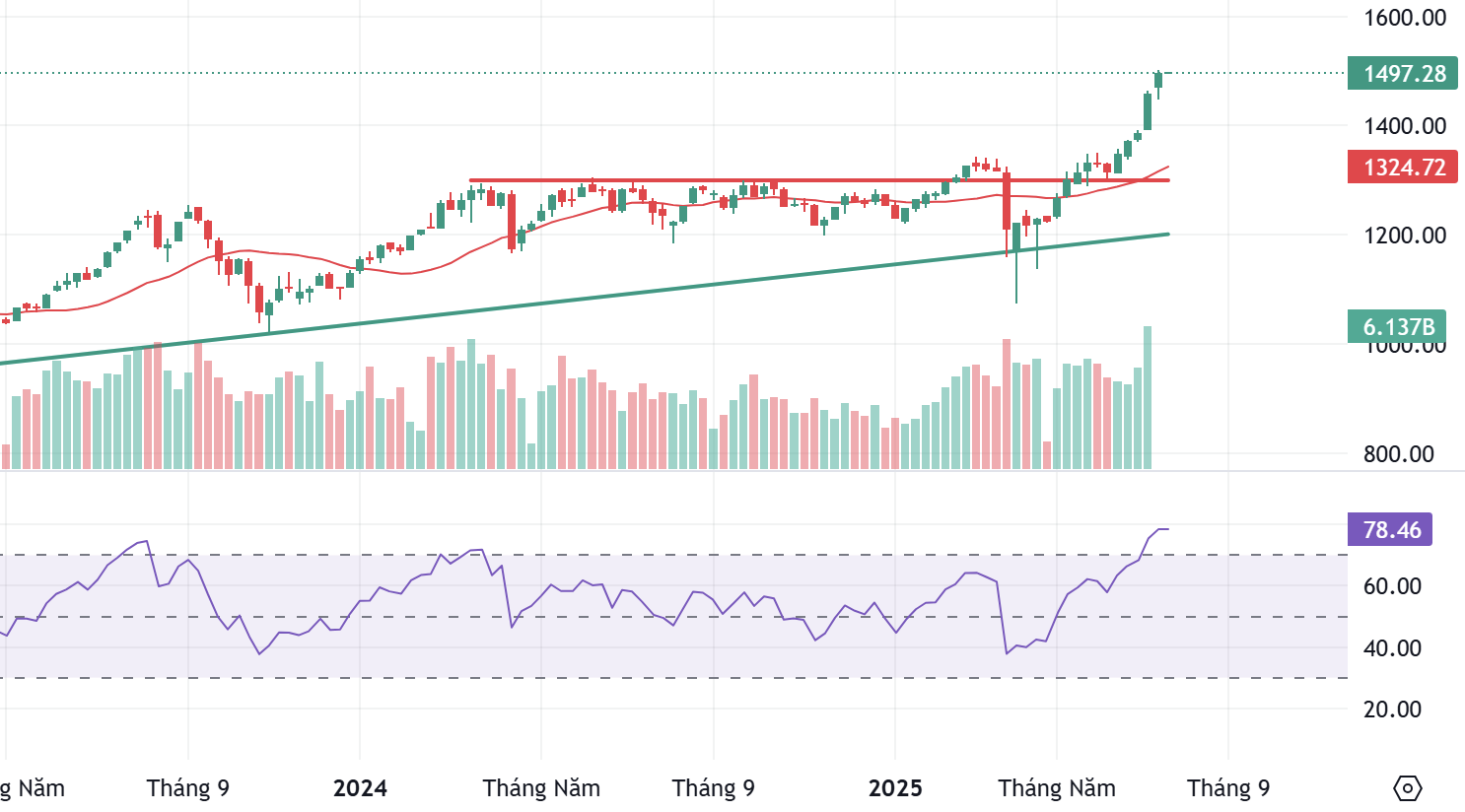

Trong tuần giao dịch từ 14–18/7, TTCK chứng kiến một nhịp tăng mạnh và khá bền vững khi VN-Index tăng 2,71% lên 1.497,28 điểm – tiến sát ngưỡng tâm lý và kỹ thuật 1.500 điểm, mức cao nhất kể từ tháng 1/2022. Đáng chú ý, chỉ số VN30 tăng 3,13% lên 1.643,91 điểm, chính thức vượt đỉnh lịch sử tháng 11/2021 và xác lập mặt bằng giá mới ở nhóm cổ phiếu dẫn dắt.

Đáng chú ý, dòng tiền không tập trung vào một nhóm cụ thể mà luân chuyển linh hoạt giữa ngân hàng, bất động sản, chứng khoán, bán lẻ và xây dựng. Sự phân bổ đều giúp thị trường tăng trong trạng thái bền vững, không phụ thuộc vào một vài trụ đỡ đơn lẻ. Trong phiên cuối tuần, khi VN-Index tiến gần 1.500 điểm, áp lực chốt lời đã xuất hiện rõ ràng. Tuy nhiên, các mã trụ như TCB và VHM tiếp tục nâng đỡ, mỗi mã đóng góp 1,85 điểm tăng cho chỉ số. Các cổ phiếu STB, MSN, VPB cũng hỗ trợ tích cực, trong khi VIC là lực cản lớn nhất, lấy đi 2,6 điểm.

Về PTKT

Cây nến xanh thân dài, đóng cửa gần mức cao nhất tuần → Cho thấy bên mua chiếm ưu thế tuyệt đối trong cả tuần. Khối lượng tuần đạt 6.1 tỷ, thuộc nhóm cao nhất 1 năm trở lại đây → Xác nhận sự đồng thuận của dòng tiền với cú breakout.

Rủi ro ngắn hạn cần theo dõi: RSI đang khá cao → Có thể xuất hiện những nhịp điều chỉnh kỹ thuật trong xu hướng tăng. Cần theo dõi phản ứng tại vùng 1.500: Nếu xuất hiện nến doji hoặc shooting star kèm khối lượng lớn, khả năng có rung lắc.

Chiến lược giao dịch

Nhà đầu tư ngắn hạn không mua đuổi. Có thể canh chốt lời dần ở các nhịp tăng mạnh, chờ nhịp test lại 1.430 để tham gia lại.

Nhà đầu tư trung & dài hạn giữ tỷ trọng cao với các cổ phiếu khỏe, có mô hình breakout tương tự chỉ số. Có thể mua thêm nếu xuất hiện tích lũy nền ngắn.

Mùa báo cáo kết quả kinh doanh quý II đã chính thức bắt đầu

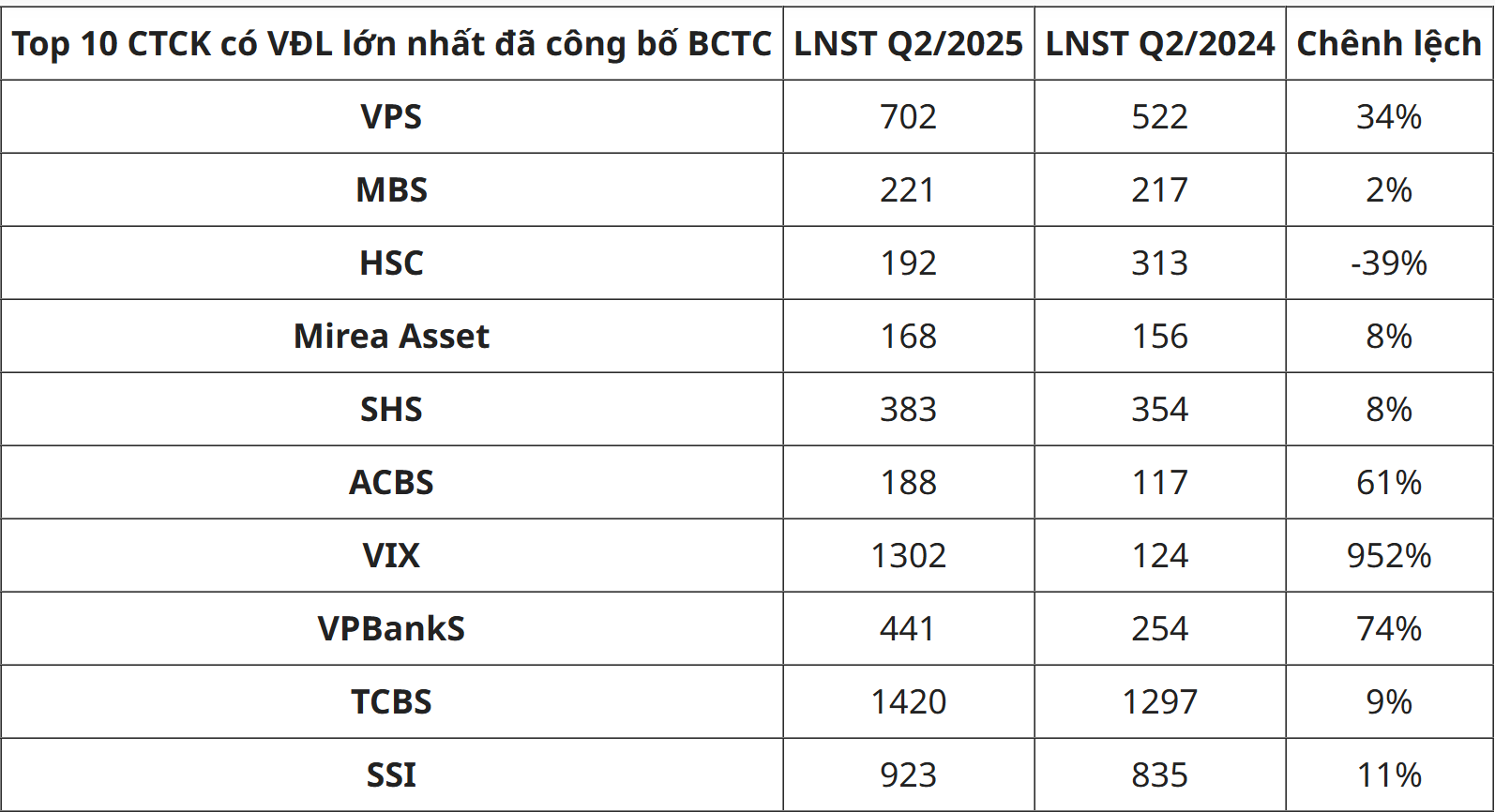

Sự phục hồi của chỉ số giúp không ít doanh nghiệp chứng khoán lãi lớn trong quý 2/2025. Theo thống kê của Mekong ASEAN, trong số 10 công ty chứng khoán có vốn điều lệ lớn nhất thị trường đã công bố BCTC quý 2/2025, có tới 9 doanh nghiệp báo lãi đi lên so với quý 2/2024.

Tính đến ngày 17/7/2025, đã có 109 doanh nghiệp niêm yết đại diện 17,5% vốn hóa toàn thị trường công bố báo cáo tài chính hoặc ước tính sơ bộ kết quả kinh doanh quý 2/2025, bao gồm 4/27 Ngân hàng, 8/44 công ty chứng khoán, và 96/1512 doanh nghiệp Phi tài chính, theo số liệu từ FiinTrade.

Tổng lợi nhuận sau thuế của nhóm này tăng 4% so với cùng kỳ năm 2024, mức tăng trưởng thấp nhất trong 8 quý gần đây kể từ quý 3/2023 chủ yếu do không còn hưởng lợi từ hiệu ứng nền so sánh thấp.

Cụ thể, với Ngân hàng lợi nhuận sau thuế Q2/2025 tăng mạnh so với cùng kỳ tại PGB tăng 98,1% và KLB tăng 67,7%, trong khi chững lại ở TPB tăng 4,6% và NAB tăng 5,4%.

Tuy nhiên, do quy mô nhỏ, các số liệu này chưa phản ánh bức tranh lợi nhuận toàn ngành. Tăng trưởng lợi nhuận được dự báo sẽ tiếp tục phân hóa, với điểm sáng là VIB, MBB, CTG (nhờ tín dụng tăng mạnh, dự phòng giảm), trong khi VCB, BID chịu áp lực do tín dụng tăng thấp và NIM thu hẹp.

Ở nhóm Phi tài chính, một số doanh nghiệp đạt tăng trưởng lợi nhuận sau thuế tích cực, nổi bật là Thép (HPG), Thực phẩm (MSN, VOC), Chăn nuôi (DBC), Hàng không (HVN), Cao su (TRC) và Xuất khẩu (ANV, VGT, HAH).

Công nghệ Thông tin (FPT) duy trì đà tăng ổn định quý thứ 3 liên tiếp với mức tăng gần 20% so với cùng kỳ . Đây là những điểm sáng trong bối cảnh nhiều ngành sản xuất và tiêu dùng vẫn còn đối mặt với áp lực phục hồi, bao gồm Dầu khí (BSR), Nhiệt điện (POW, HND, PPC), Hóa chất (DCM, LAS, BFC), Cảng hàng không (ACV).

Xem thêm: Cập nhật kết quả kinh doanh quý II/2025

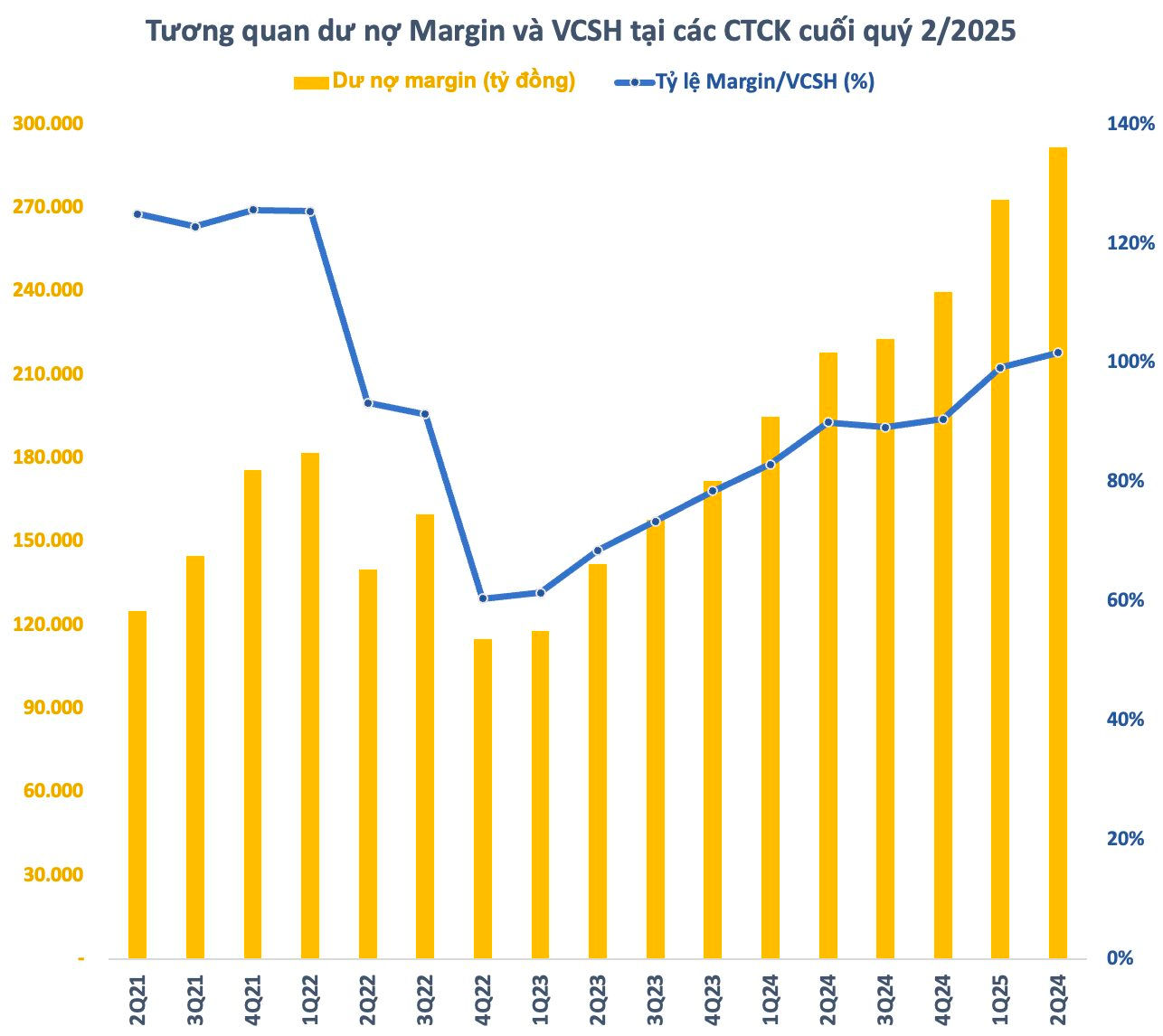

Dư nợ Margin cao kỷ lục, nhiều công ty chứng khoán lớn gần hết room cho vay

Theo thống kê, tính đến cuối quý 2/2025, dư nợ cho vay tại các công ty chứng khoán ước tính vào khoảng 300.000 tỷ đồng (~11,5 tỷ USD), tăng 20.000 tỷ so với cuối quý 1 và là mức cao kỷ lục từ trước đến nay. Trong đó, dư nợ margin ước tính khoảng 2 92 .000 tỷ đồng, tăng 19 .000 tỷ so với cuối quý 1 và cũng là con số cao nhất trong lịch sử chứng khoán Việt Nam .

Tại cùng thời điểm cuối quý 2/2025, tổng vốn chủ sở hữu nhóm CTCK vào khoảng 287.000 tỷ đồng, tăng 12.000 tỷ so với cuối quý 1. Tỷ lệ Margin/VCSH tại ngày 30/6 theo đó tăng mạnh vượt 100%, cao nhất trong vòng 13 quý, kể từ quý 2/2022. Dù vậy, con số này vẫn còn thấp hơn khá nhiều so với giai đoạn VN-Index trên đỉnh 1.500 điểm hồi cuối 2021 đến đầu 2022 (trên 120%).

Theo quy định, CTCK không được cho vay ký quỹ vượt quá 2 lần vốn chủ sở hữu tại cùng thời điểm. Với tỷ lệ Margin/VCSH tại ngày cuối năm 2024, các công ty chứng khoán ước tính còn khoảng 282.000 tỷ đồng có thể cho nhà đầu tư vay ký quỹ trong thời gian tới .

Cập nhật về diễn biến các thị trường chứng khoán nổi bật trong tuần qua

Chỉ số MSCI Asia-Pacific (không bao gồm Nhật Bản) tăng khoảng 1.7% trong tuần, đạt mức cao nhất kể từ cuối năm 2021, được hỗ trợ bởi kết quả kinh tế Mỹ vững và loạt báo cáo lợi nhuận tích cực từ các doanh nghiệp lớn.

Thị trường Nhật Bản (Nikkei 225) giảm nhẹ, mất khoảng 0.2–0.3%, chủ yếu do bất ổn chính trị trước cuộc bầu cử Thượng viện Nhật vào Chủ nhật tuần trước.

Trung Quốc (Shanghai Composite) tăng khoảng 0.7%, còn Hong Kong (Hang Seng) tăng khoảng 1.2%, được thúc đẩy bởi cổ phiếu công nghệ TSMC sau khi báo cáo lợi nhuận Q2 cao kỷ lục.

Đông Nam Á: Chỉ số Dow Jones Southeast Asia Index tăng khoảng 1.3% trong tuần, và tăng gần 5.9% trong tháng.

Hàn Quốc (KOSPI) phục hồi nhẹ do kỳ vọng về chính sách hỗ trợ kinh tế từ Ngân hàng Trung ương.

Thái Lan (SET): vẫn yếu, giảm hơn 16% từ đầu năm, do lo ngại kinh tế và tỷ giá; nhà đầu tư nước ngoài rút vốn mạnh.

Chứng khoán Mỹ duy trì ở mức cao do dữ liệu kinh tế tốt, cùng kỳ vọng lợi nhuận doanh nghiệp tích cực.

Thị trường tiền tệ

NHNN bơm ròng ~58.000 tỷ đồng qua OMO tuần vừa qua NHNN bơm ròng khoảng 58.000 tỷ đồng vào hệ thống qua kênh OMO. Thao tác này tăng thanh khoản hệ thống, hỗ trợ lãi suất liên ngân hàng, nhưng cũng đặt dấu hỏi về nhu cầu tiền mặt lớn trong bối cảnh thị trường tài chính sôi động.

Tỷ giá trung tâm lập đỉnh mới: 25.185 VND/USD (+57 đồng): Tỷ giá trung tâm tăng liên tục 4–5 phiên, đạt mức kỷ lục 25.185 VND/USD

– Tỷ giá tại Vietcombank và BIDV cũng tăng ~50 đồng, dao động quanh 25.95–26.34 VND/USD; trong khi tỷ giá tự do giảm nhẹ về ~26.35–26.42 VND/USD.

Lợi suất trái phiếu Chính phủ tăng nhẹ: Theo tổng hợp VNDIRECT, lợi suất TPCP tăng nhẹ ở hầu hết kỳ hạn; ví dụ: kỳ hạn 10 năm tăng thêm ~0,05 điểm phần trăm, lên ~3,28%. Phản ánh dòng vốn có xu hướng dịch chuyển từ kênh trái phiếu sang gửi tiết kiệm hoặc các tài sản khác khi lãi suất tín dụng và gửi tăng cao; NHNN cần bình ổn để ổn định lãi suất dài hạn.

Lịch sự kiện các doanh nghiệp niêm yết tuần này