Nội dung

Diễn biến thị trường chứng khoán

Diễn biễn Vnindex tuần qua

VN‑Index kết tuần ở 1.349,35 điểm, tăng +33,86 điểm (+2,57%) so với cuối tuần trước

Thanh khoản có xu hướng thấp hơn trung bình 20 ngày, nhưng giá trị khớp lệnh trên HOSE vẫn giữ quanh 20‑22 nghìn tỷ đồng/phiên

Khối ngoại cótuần mua ròng HOSE +376 tỷ đồng (mua cổ phiếu ngân hàng và công nghệ như EIB, VPB, DGW…). Trong khi đó bán ròng VIC, VHM, STB.

Về PTKT

Nến tuần gần nhất là một cây nến xanh thân lớn, đóng cửa gần cao nhất tuần tại khoảng 1.349 điểm. Tuy nhiên thanh khoản tiếp tục suy yếu cho thấy cầu tiếp tục lưỡng lự ở những vùng giá cao.

Kháng cự 1350 vẫn đóng vai trò là kháng cự mạnh trong ngắn hạn khi Vnindex một lần nữa chưa thể breakout khỏi vùng này.

Dự báo diễn biến tiếp theo

Kịch bản tích cực: Vnindex vượt 1350 và hướng tới các mục tiêu gần nhất 1.370–1.380 điểm (vùng cản nhẹ tiếp theo). Mục tiêu xa hơn sẽ là 1.400–1.420 điểm, vùng đỉnh cũ giữa 2022.

Kịch bản cần lưu ý: xuất hiện áp lực bán mạnh quanh 1.350 và tạo nến đỏ đảo chiều trong 1–2 tuần tới, VN-Index có thể quay lại test vùng hỗ trợ gần nhất tại 1280 –1.300 điểm.

Chiến lược giao dịch đề xuất

Nhà đầu tư ngắn hạn có thể gia tăng tỷ trọng cổ phiếu đang dẫn sóng nếu thị trường giữ trên 1.330. Tránh mua đuổi khi giá tăng quá mạnh trong phiên.

Nhà đầu tư trung hạn Tiếp tục nắm giữ danh mục. Chốt lời dần nếu xuất hiện tín hiệu suy yếu quanh 1.370–1.400.

Tiến độ đàm phán thuế quan Việt – Mỹ trong 7 ngày qua

Trong 7 ngày qua, đàm phán thương mại Việt – Mỹ tiếp tục đạt tiến triển với các phiên làm việc kỹ thuật và cuộc họp cấp cao. Tại vòng đàm phán kỹ thuật lần 3 (9–12/6 tại Washington), hai bên đã thu hẹp đáng kể các khác biệt, đặc biệt về quy tắc xuất xứ và chuỗi cung ứng, dù vẫn còn vướng mắc về thuế đối ứng 46% và yêu cầu giảm phụ thuộc vào nguyên liệu Trung Quốc. Ngày 19/6, Bộ trưởng Công Thương Việt Nam và Thứ trưởng Thương mại Mỹ đã họp trực tuyến, tiếp tục thảo luận các vấn đề tồn đọng với tinh thần thẳng thắn, xây dựng. Hai bên thống nhất đẩy nhanh tiến độ, chuẩn bị cho vòng đàm phán cấp cao tiếp theo nhằm đạt thỏa thuận trước thời hạn gia hạn thuế đối ứng đầu tháng 7/2025.

Căng thẳng Israel – Iran leo thang nghiêm trọng

Từ giữa tháng 6 đến nay, chiến sự giữa Israel và Iran đã vượt xa giới hạn xung đột song phương khi Mỹ chính thức tham chiến. Washington vừa thực hiện các đợt không kích quy mô lớn vào cơ sở hạt nhân Iran, khiến căng thẳng lên đỉnh điểm. Đáp lại, Iran phóng tên lửa vào Israel, đe dọa đóng Eo biển Hormuz và cam kết trả đũa toàn diện. Israel tiếp tục gia tăng không kích nhằm triệt hạ năng lực phòng thủ của Tehran. Trong khi đó, thị trường tài chính toàn cầu chao đảo: giá dầu tăng mạnh, chứng khoán lao dốc, rủi ro địa chính trị gia tăng nhanh chóng. Nhiều quốc gia và tổ chức quốc tế kêu gọi kiềm chế, song cánh cửa đàm phán đang hẹp dần, để lại lo ngại về một cuộc chiến lan rộng ngoài khu vực Trung Đông.

Cho đến lúc này, thị trường chứng khoán Việt Nam chưa chịu tác động tiêu cực về sự kiện này, nhưng khi rủi ro đang ngày càng tăng, không có gì đảm bảo nhà đầu tư vẫn giữ được sự bình tĩnh.

Fed giữ lãi suất ở 4,25%-4,5% tại cuộc họp FOMC ngày 18/06/2025

Cục Dự trữ Liên bang Mỹ (Fed) đã quyết định giữ nguyên lãi suất cơ bản ở mức 4,25% – 4,5% tại cuộc họp FOMC ngày 18/06/2025, đúng như dự báo của phần lớn thị trường. Động thái này cho thấy Fed tiếp tục duy trì lập trường thận trọng trong bối cảnh lạm phát hạ nhiệt nhưng vẫn cao hơn mục tiêu 2%, còn tăng trưởng kinh tế Mỹ có dấu hiệu chững lại do tác động từ chính sách thắt chặt tiền tệ kéo dài. Việc giữ lãi suất cho thấy Fed đang ưu tiên đánh giá thêm tác động của chính sách đã áp dụng, đồng thời duy trì dư địa để phản ứng linh hoạt với các rủi ro vĩ mô, bao gồm nguy cơ suy thoái kỹ thuật hoặc biến động từ thị trường lao động. Đây là tín hiệu khiến đồng USD duy trì xu hướng đi ngang, còn thị trường tài chính toàn cầu nhiều khả năng sẽ tiếp tục kỳ vọng về khả năng Fed bắt đầu cắt giảm lãi suất trong các cuộc họp cuối năm nếu dữ liệu kinh tế yếu hơn dự kiến.

Dư nợ tín dụng của Việt Nam đạt đỉnh 134% GDP

Điều này phản ánh mức độ đòn bẩy tín dụng cao bất thường, đặt ra rủi ro lớn đối với chính sách tiền tệ và ổn định tài chính. Trong bối cảnh này, Ngân hàng Nhà nước đối mặt áp lực kép: vừa phải duy trì chính sách nới lỏng để hỗ trợ tăng trưởng kinh tế, vừa phải thận trọng nhằm kiểm soát nợ xấu và ngăn ngừa bong bóng tài sản, nhất là ở lĩnh vực bất động sản và tiêu dùng. Nếu tín dụng tiếp tục mở rộng không kiểm soát, rủi ro mất ổn định vĩ mô sẽ gia tăng, hạn chế dư địa điều hành lãi suất và tỷ giá, đồng thời khiến nền kinh tế dễ bị tổn thương hơn trước các cú sốc bên ngoài. Vì vậy, chính sách tiền tệ trong thời gian tới buộc phải thắt chặt hơn, đi kèm tăng cường giám sát tín dụng và đẩy mạnh phát triển thị trường vốn để giảm phụ thuộc vào hệ thống ngân hàng.

Luật hóa Nghị quyết 42

Khi được chính thức hóa thành luật, tạo ra một khung pháp lý vững chắc giúp ngành ngân hàng xử lý nợ xấu một cách hiệu quả hơn. Điều này không chỉ giảm thiểu chi phí mà còn gián tiếp góp phần vào việc hạ lãi suất, từ đó tăng khả năng tiếp cận vốn cho các doanh nghiệp và cá nhân. Các ngân hàng nhỏ và tổ chức tài chính yếu kém sẽ đặc biệt hưởng lợi từ các quy định mới, khi họ có thể xử lý nợ xấu nhanh chóng và hiệu quả hơn. Tuy nhiên, toàn bộ hệ thống ngân hàng cũng sẽ được hưởng lợi từ môi trường tín dụng rõ ràng, ổn định, tạo nền tảng cho sự phát triển bền vững.

Về tác động đến nền kinh tế, Nghị quyết 42 giúp cải thiện chất lượng tài sản của các ngân hàng, qua đó thúc đẩy sự phục hồi của nền kinh tế sau các cú sốc tài chính. Với một hệ thống ngân hàng mạnh mẽ và minh bạch hơn, dòng vốn sẽ dễ dàng chảy vào các lĩnh vực sản xuất, đầu tư, tạo ra cơ hội tăng trưởng kinh tế.

Tuy nhiên, thách thức lớn nhất vẫn nằm ở quá trình triển khai. Cần bổ sung các hướng dẫn chi tiết để giúp các ngân hàng và khách hàng hiểu rõ quyền lợi và nghĩa vụ của mình, đồng thời giải quyết các xung đột pháp lý có thể phát sinh. Việc này sẽ giúp cân bằng quyền lợi giữa các bên và đảm bảo sự thành công trong việc thực thi nghị quyết.

Về thị trường tiền tệ

Tỷ giá USD/VND tăng mạnh

Tỷ giá trung tâm do NHNN công bố tăng tổng cộng 56 đồng so với cuối tuần trước, đạt 25 031 VND/USD, đây là mức cao kỷ lục tính đến ngày 20/6.

Chỉ số DXY giảm 0,26%, còn 98,65 điểm, cho thấy USD thế giới suy yếu nhẹ.

Lãi suất liên ngân hàng & OMO

Theo báo cáo tuần, lãi suất qua đêm trên thị trường liên ngân hàng giảm xuống mức thấp nhất trong hơn một năm, tuy không nêu con số cụ thể. NHNN không bơm vốn qua OMO trong những phiên cuối tuần và chưa có chính xác thống kê số liệu ở tuần này, nhưng xu hướng chung là hút ròng thanh khoản do nhu cầu thấp và hệ thống dồi dào tiền mặt.

Sự kiện kinh tế thế giới nổi bật

Hoa Kỳ:

Thứ Hai (23/06): Công bố chỉ số PMI sản xuất và dịch vụ, cùng số liệu bán nhà hiện có.

Thứ Ba (24/06): Công bố chỉ số niềm tin người tiêu dùng và bài phát biểu của Chủ tịch Fed Jerome Powell.

Thứ Tư (25/06): Công bố số liệu bán nhà mới và tiếp tục bài phát biểu của Chủ tịch Fed Powell.

Thứ Năm (26/06): Công bố GDP quý 1 (ước tính lần 3).

Thứ Sáu (27/06): Công bố chỉ số giá PCE lõi (Core PCE Price Index), chỉ số lạm phát quan trọng cho Fed theo dõi.

Diễn biến địa chính trị & tác động kinh tế

Cuộc không kích của Mỹ vào các cơ sở hạt nhân Iran làm gia tăng căng thẳng Trung Đông. Điều này đẩy giá dầu tăng, tác động đến các đồng ngoại tệ thị trường mới nổi, trong đó có VNĐ.

Thị trường toàn cầu theo dõi chặt chẽ bài điều trần trước Quốc hội của Chủ tịch Fed Jerome Powell, có khả năng ảnh hưởng lớn xuống quyết định chính sách lãi suất và triển vọng kinh tế.

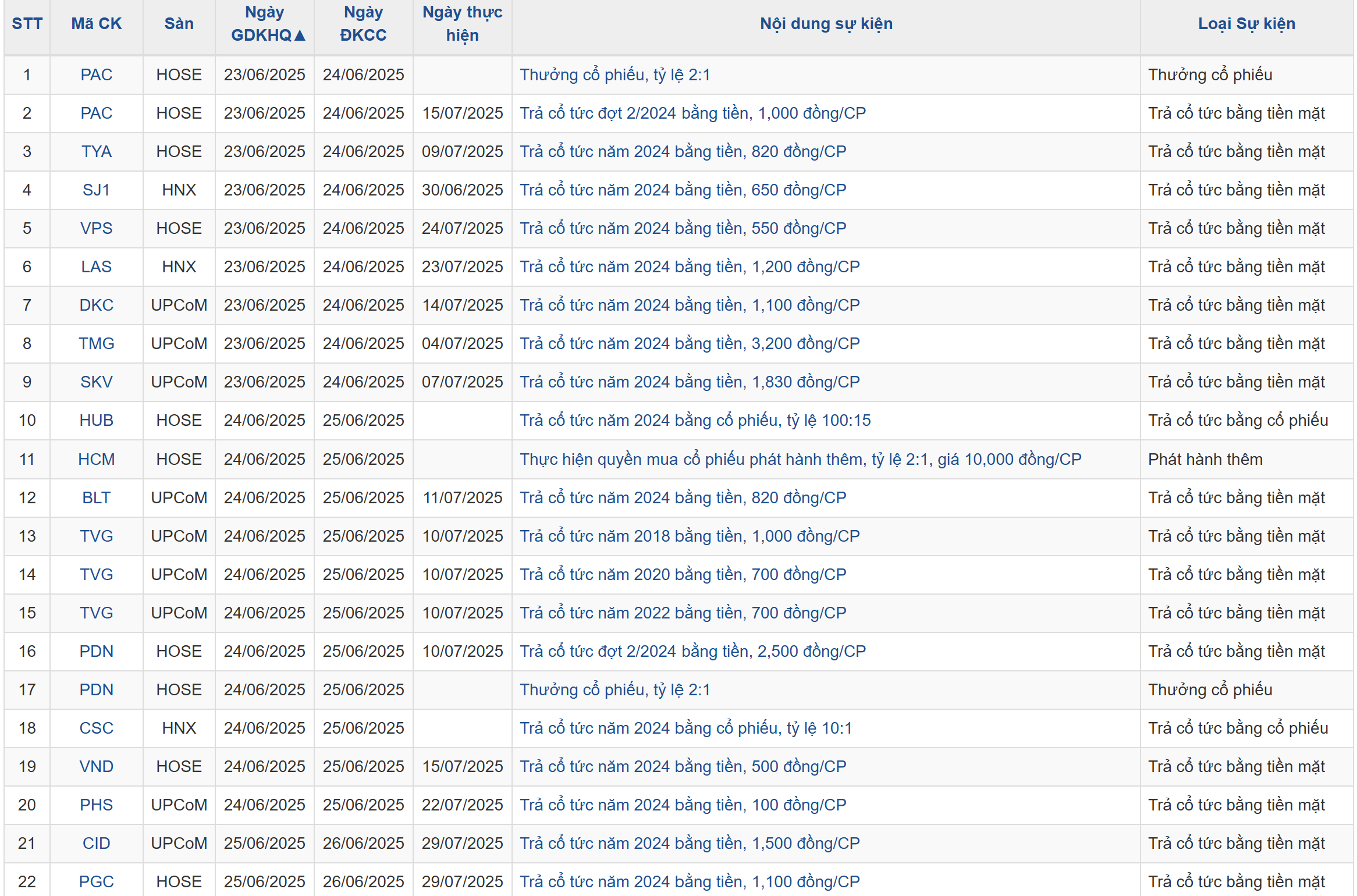

Lịch sự kiện các doanh nghiệp niêm yết tuần này