Nội dung

Diễn biến thị trường chứng khoán

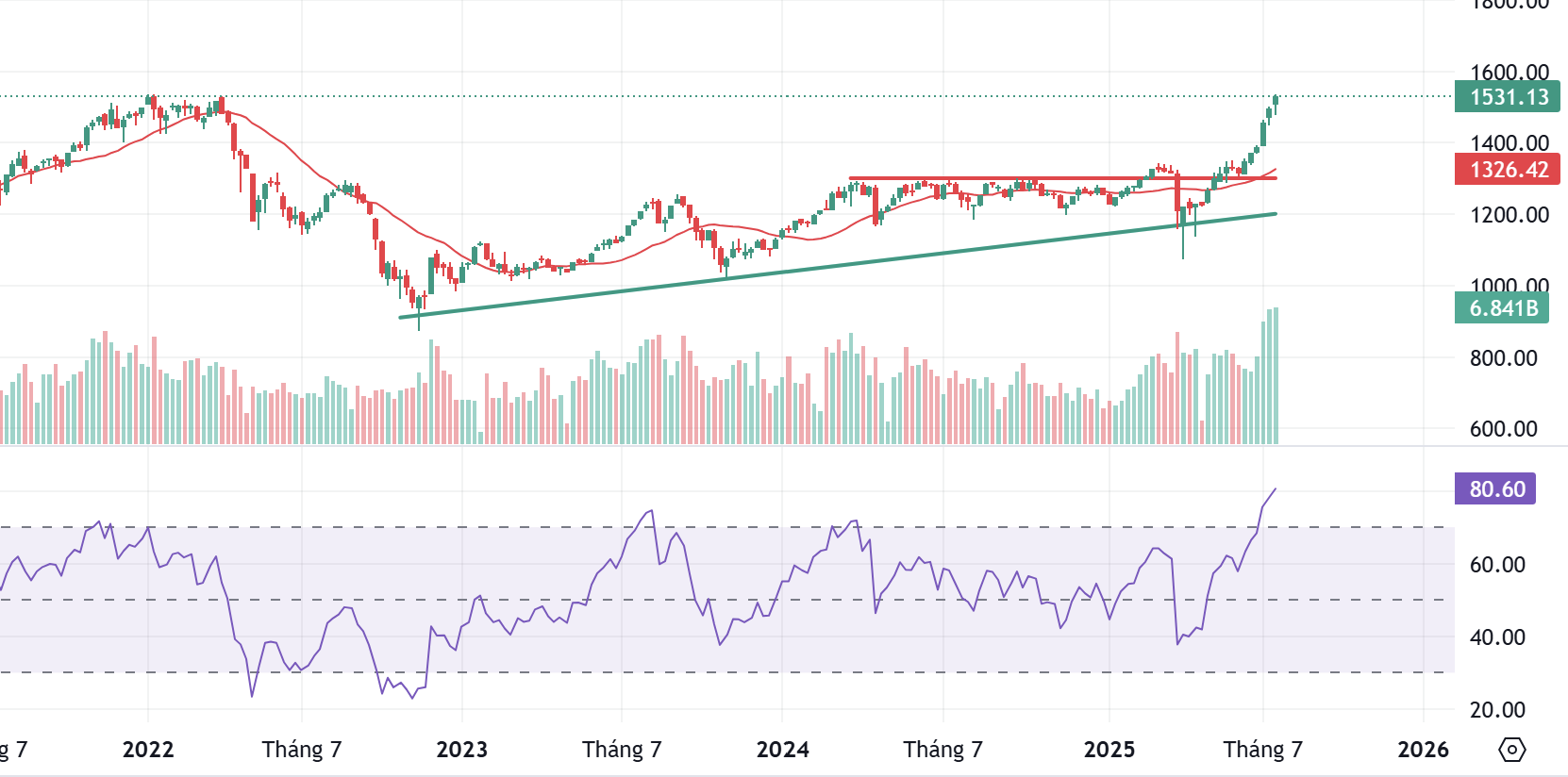

Diễn biến Vnindex tuần qua

Thị trường chứng khoán Việt Nam có tuần giao dịch tích cực khi VN-Index tăng 2,3%, đóng cửa tại 1.531,13 điểm, tiến sát đỉnh lịch sử 1.536,5. Đáng chú ý, VNMID tăng 6,9%, cho thấy dòng tiền lan tỏa mạnh sang nhóm midcap – vốn tụt hậu trong các nhịp tăng trước. Thanh khoản duy trì cao, bình quân hơn 36.000 tỷ đồng/phiên, phản ánh tâm lý giao dịch tích cực.

Khối ngoại trở lại bán ròng 1.602 tỷ đồng, tập trung ở các mã lớn như VJC, HPG, FPT. Ngược lại, HDB, VPB, SSI được mua ròng. Dù vậy, xu hướng chung vẫn tích cực nhờ kỳ vọng nâng hạng thị trường trong tháng 9 và nền tảng vĩ mô hỗ trợ.

Thanh khoản tiếp tục duy trì ở vùng cao, đạt trung bình 36.380 tỷ/phiên (~1,4 tỷ USD), tăng 6% so với tuần trước đó và cao hơn 83% so với trung bình năm 2025, phản ánh tâm lý giao dịch tích cực từ các NĐT.

Về PTKT

Nến tuần là nến xanh dài (Marubozu) không râu, cho thấy bên mua hoàn toàn kiểm soát trong tuần, tâm lý nhà đầu tư cực kỳ tích cực. Giá đóng cửa: Đóng tại đỉnh cao nhất mọi thời đại quanh 1530 điểm, vượt đỉnh cũ năm 2022 với thanh khoản vượt trội. Khối lượng: Cao nhất trong nhiều năm qua xác nhận sự bứt phá có độ tin cậy cao.

Dự báo diễn biến tiếp theo

Kịch bản tích cực: Xu hướng tăng tiếp diễn, mục tiêu tiếp theo quanh vùng 1600–1650 điểm (theo đo độ cao mô hình tích lũy và sóng mở rộng). Có thể xuất hiện các nhịp rung lắc và tích lũy nhẹ sau đợt tăng quá nóng hiện tại.

Cảnh báo rủi ro ngắn hạn: RSI theo khung tuần đang ở mức quá mua nên rủi ro điều chỉnh kỹ thuật có thể xuất hiện bất cứ lúc nào. Trong bối cảnh tăng nóng, vùng hỗ trợ gần nhất là khu vực 1450–1470 điểm.

Chiến lược giao dịch

Nhà đầu tư đang nắm giữ cổ phiếu mạnh, nên theo xu hướng và tiếp tục nắm giữ, không bán ra sớm.

Giai đoạn này nên chọn lọc cổ phiếu có tích lũy nền vững, chưa tăng nóng để giải ngân mới.

Hạn chế đu bám các mã đã tăng nóng nhiều phiên liên tiếp, tránh rủi ro T+.

Kết quả kinh doanh quý II/2025

Đến thời điểm hiện tại có khoảng khoảng 87% doanh nghiệp niêm yết đã có lãi ròng dương, trong đó 55% công ty ghi nhận lợi nhuận tăng trưởng so với cùng kỳ năm 2024. Đặc biệt, có 59 doanh nghiệp đã chuyển từ lỗ cùng kỳ sang lãi trong quý này.

Tổng lợi nhuận sau thuế của ~600 doanh nghiệp (đại diện ~35% vốn hóa) tăng khoảng 12,5% so với quý II/2024. Đây là mức tăng thấp nhất trong 8 quý gần đây (trước đó nhiều doanh nghiệp hưởng lợi nền so sánh thấp).

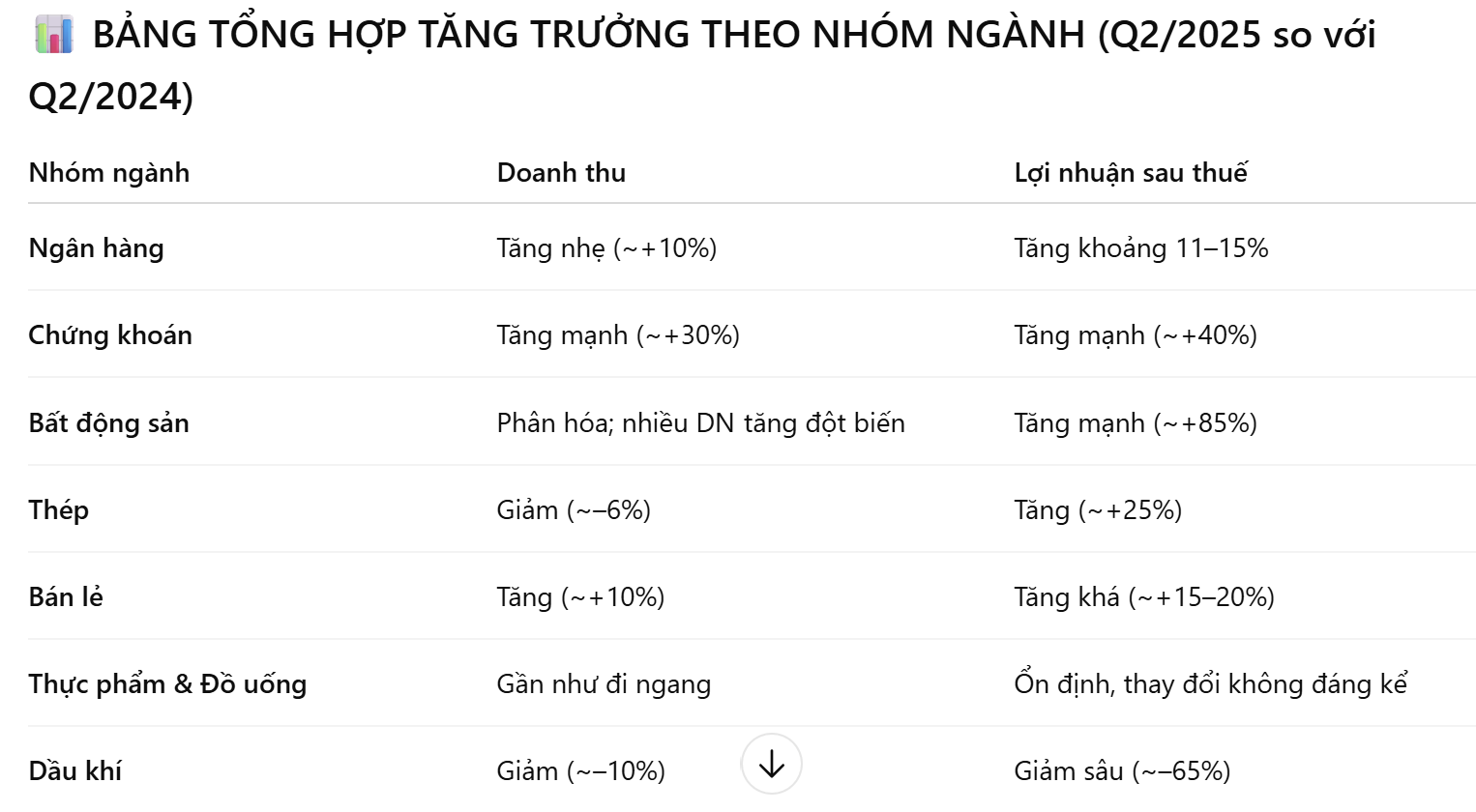

Kết quả kinh doanh cải thiện rõ ở các nhóm ngân hàng, chứng khoán, xuất khẩu, bán lẻ…, trong khi bất động sản, xây dựng, dầu khí… vẫn gặp khó. Sự phục hồi không đồng đều, có ngành lãi tăng đột biến nhưng cũng có ngành suy giảm hoặc đi ngang.

Một số doanh nghiệp đầu ngành ghi nhận kết quả cao nhất lịch sử trong quý II/2025. Chẳng hạn, FPT lãi ròng 2.257 tỷ đồng, tăng hơn 20% so với cùng kỳ. Thế Giới Di Động (MWG) đạt doanh thu hơn 37.520 tỷ đồng trong quý II, mức cao kỷ lục từ trước tới nay (tăng gần 10% yoy). Nhiều công ty chứng khoán, vật liệu xây dựng… cũng báo lãi quý II cao chưa từng có.

Có 90 doanh nghiệp báo lãi tăng trên 100% so với cùng kỳ, trong đó 5 đơn vị tăng hàng chục lần. Ví dụ: Chứng khoán VIX lãi ròng 1.302 tỷ đồng, gấp hơn 10 lần cùng kỳ; Nam Việt (ANV) lãi 333 tỷ trong quý II, trong khi cùng kỳ năm trước lỗ hơn 2 tỷ.

Về cuộc chiến biên giới Thái Lan và Campuchia

Chiến tranh biên giới Thái Lan và Campuchia hiện tại chưa trực tiếp ảnh hưởng nghiêm trọng đến Việt Nam, nhưng nhiều cú sốc kinh tế có thể diễn ra, từ chuỗi cung ứng đến tâm lý du lịch và đầu tư có thể lan tỏa nhanh nếu cuộc chiến tiếp tục leo thang

Việc đóng cửa toàn bộ các cửa khẩu biên giới Thái và Campuchia làm gián đoạn hơn 1,2 tỷ USD thương mại nông sản hàng năm, đồng thời ảnh hưởng tới chuỗi cung ứng xuyên biên giới và buộc phải chuyển hướng qua Việt Nam. Tuy nhiên Việt Nam có thể trở thành điểm trung chuyển mới và hưởng lợi trong ngắn hạn vì nhiều hàng hoá xuất qua đường bộ Ta‑Krabey, Chong Jom hoặc Sisaket–Bavet phải chuyển lộ trình qua các cửa khẩu Việt Nam.

Nhiều du khách có thể cân nhắc hủy hoặc hoãn chuyến du lịch Thái Lan do lo ngại an toàn, dù các khu điểm du lịch như Bangkok, Pattaya không bị ảnh hưởng trực tiếp. Áp lực tâm lý có thể làm giảm thời gian lưu trú và chi tiêu của khách Việt tại các điểm đến trong khu vực, gián tiếp ảnh hưởng đến ngành lữ hành của Việt Nam nếu các tour kết hợp nhiều nước Đông Nam Á bị hoãn.

Campuchia và Thái Lan đang chứng kiến dòng vốn FDI giảm, đặc biệt trong ngành du lịch, nông nghiệp và logistic; điều này có thể khiến các nhà đầu tư chuyển hướng sang Việt Nam như một điểm đến ổn định hơn.

Đồng bạc Thái (THB) và riel Campuchia (KHR) có khả năng mất giá, đẩy tỷ giá vùng Mekong biến động, ảnh hưởng đến cạnh tranh xuất khẩu Việt Nam, đặc biệt trong nông sản và hàng hóa vùng Đông Nam Bộ.

Về thị trường tiền tệ

Tỷ giá trung tâm do NHNN công bố đã giảm tổng cộng 21 đồng, xuống 25.164 VND/USD, đánh dấu tuần giảm đầu tiên sau năm tuần tăng liên tục. Sự giảm nhẹ tỷ giá chính thức giúp giảm áp lực nhập khẩu và lạm phát giá nội địa. Đồng thời, đồng USD tự do vẫn nhích nhẹ có thể phản ánh tâm lý giữ USD của nhà đầu tư cá nhân và giới kinh doanh. Việc tỷ giá chính thức và thị trường tự do phân kỳ cho thấy NHNN đã can thiệp mạnh, giúp ổn định tỷ giá trong bối cảnh biến động toàn cầu.

Thanh khoản hệ thống: NHNN bơm ròng khoảng 69.850 tỷ đồng vào nền kinh tế qua kênh thị trường mở (cầm cố), không chào thầu tín phiếu, Lãi suất VND liên ngân hàng tăng mạnh: ON 6,57%, 1 tuần 6,53%, 2 tuần 6,33%, 1 tháng 5,73% – tăng khoảng 0,8–1,6 điểm % so với tuần trước đó. Lãi suất USD liên ngân hàng ổn định quanh mức: ON 4,30%, 1 tuần 4,37%, 2 tuần 4,41%, 1 tháng 4,44%. Dòng tiền dồi dào nhờ bơm ròng giúp ổn định thanh khoản ngân hàng. Tuy nhiên, mức tăng mạnh lãi suất VND liên ngân hàng cho thấy cầu vốn ngắn hạn vẫn cao, đặc biệt từ hệ thống ngân hàng, có thể do doanh nghiệp giải ngân tín dụng nhiều hoặc nhu cầu thanh khoản tăng.

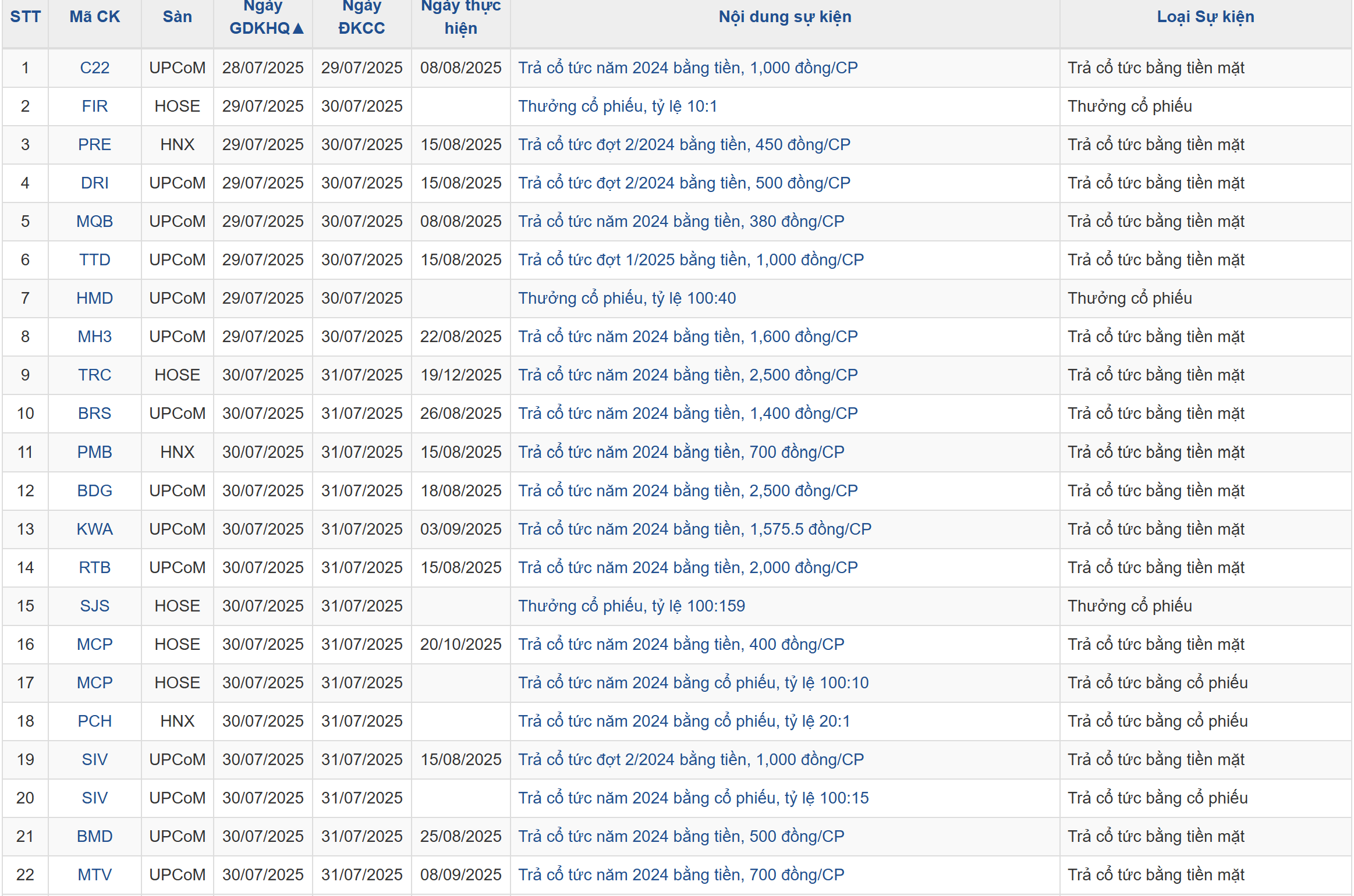

Lịch sự kiện một số doanh nghiệp niêm yết tuần này