Nội dung

Tổng quan Vnindex tuần qua

Quan điểm phân tích kỹ thuật Vni-index

VN-Index nhiều lần thử thách vùng 1,300 và thêm một lần nữa chưa thể vượt qua. Cây nến tuần vừa qua là một thanh nến đỏ với thân dài cho thấy áp lực bán đã gia tăng mạnh trong khi đó cầu bắt đáy không mạnh, điều này được thể hiện ở việc khối lượng giao dịch không bùng nổ Điều này thể hiện tâm lý chờ đợi một tín hiệu rõ ràng hơn trước khi thị trường có thể bứt phá lên các ngưỡng cao hơn.

MA200 trên đồ thị tuần (đường màu trắng) hiện đang quanh mức 1,230 và đóng vai trò là hỗ trợ động quan trọng. VN-Index đang giao dịch trên mức này, cho thấy chỉ số vẫn đang duy trì trên nền tảng hỗ trợ mạnh. MA200 tuần thường được xem là một đường hỗ trợ quan trọng trong dài hạn và có thể giúp hạn chế đà giảm của chỉ số nếu có điều chỉnh.

Các chỉ báo kỹ thuật ngắn hạn đã suy yếu tuy nhiên xu hướng giảm vẫn chưa hình thành, vùng hỗ trợ quan trọng sẽ quanh 1230 – 1240.

Tóm lại, VN-Index đang trong xu hướng tăng dài hạn, nhưng hiện gặp trở ngại lớn tại vùng kháng cự 1,300. Nhà đầu tư nên theo dõi kỹ động thái quanh vùng này, đặc biệt là các tín hiệu từ khối lượng giao dịch. Nếu vượt qua 1,300 với khối lượng lớn, xu hướng tăng sẽ được củng cố mạnh mẽ. Ngược lại, nếu điều chỉnh về MA200, đây sẽ là cơ hội kiểm tra lực hỗ trợ và tạo nền tảng cho đợt tăng tiếp theo.

Nhận định thị trường tuần từ 28/10 đến 01/11/2024

Tính tới sáng 28/10, theo dữ liệu từ Wichart đã có hơn 620 doanh nghiệp trên sàn chứng khoán công bố báo cáo tài chính quý III. Bên cạnh đó, nhiều công ty cũng đã công bố sơ bộ kết quả kinh doanh quý III.

Nhiều doanh nghiệp ghi nhận lợi nhuận sau thuế của cổ đông công ty mẹ (lợi nhuận ròng) tăng trưởng đột biến trên 100% trong quý III như: Eximbank (Mã: EIB), Tập đoàn Masan (Mã: MSN), LPBank (Mã: LPB), Dabaco (Mã: DBC), Cảng Đình Vũ (Mã: DVP), CTCP Vạn Phát Hưng (Mã: VPH), CTCP Chế tạo Biến thế và Vật liệu Điện Hà Nội (Mã: BTH), CTCP Phân phối khí thấp áp Dầu khí Việt Nam (Mã: PGD), Tổng CTCP Địa ốc Sài Gòn (Mã: SGR),…

Ngoài ra, nhiều đơn vị cũng báo lãi ròng tăng trưởng một tới hai con số so với cùng kỳ như: Vĩnh Hoàn (Mã: VHC), Masan Consumer (Mã: MCH), PAN Group (Mã: PAN), Techcombank (Mã: TCB), FPT (Mã: FPT), HAGL (Mã: HAG), Nhựa Bình Minh (Mã: BMP), CTCP Đầu tư và Thương mại TNG (Mã: TNG), SCS, hay nhóm chứng khoán như HCM, VIX, VCI, MBS, DSC, DSE,…

Trái lại nhiều doanh nghiệp ghi nhận lợi nhuận suy giảm như: Viglacera (Mã: VGC), Ngân hàng ACB (Mã: ACB), Hóa chất Đức Giang (Mã: DGC), CTCP Vàng bạc Đá quý Phú Nhuận (Mã: PNJ), Dược Hậu Giang (Mã: DHG), Bất động sản Phát Đạt (Mã: PDR), Mộc Châu Milk (Mã: MCM), hay nhóm chứng khoán với VND, BSI, CTS, SHS, BVS,…

Nhóm tài chính ghi nhận mức tăng 7,8% trong kỳ, thấp hơn mức trung bình. Sự vượt trội thuộc về nhóm phi tài chính với mức tăng 28,1%.

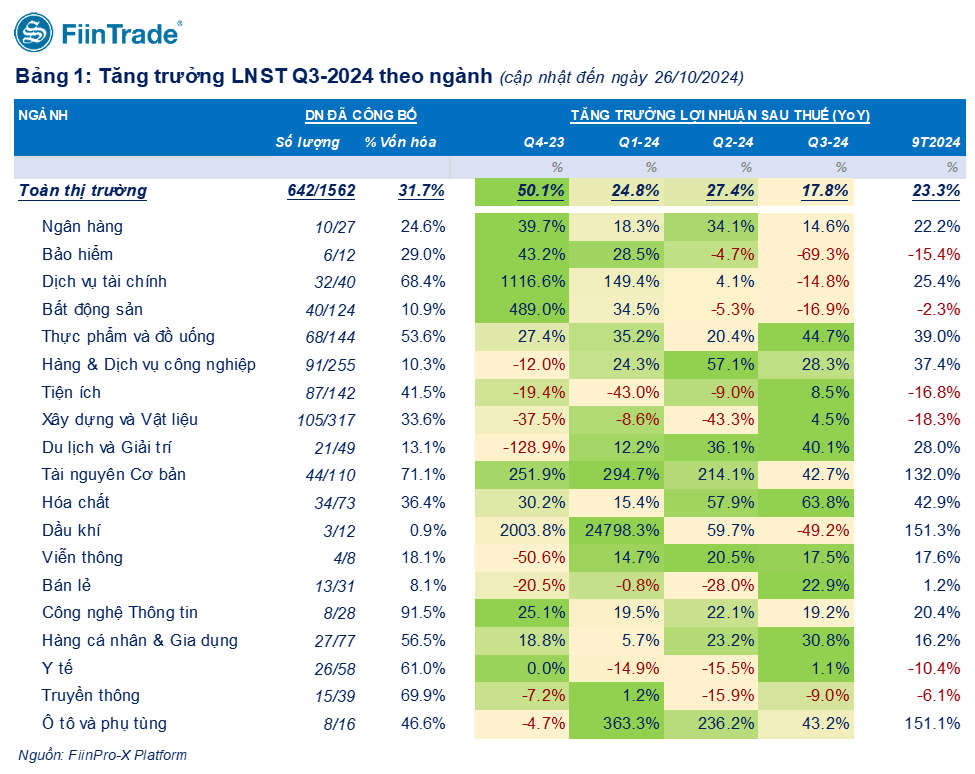

Ở nhóm phi tài chính, nhiều ngành có sự tăng trưởng mạnh về lợi nhuận sau thuế so với cùng kỳ, bao gồm hóa chất (+63,8%), thực phẩm và đồ uống (+44,7%), tài nguyên cơ bản (+42,7%), du lịch và giải trí (+40,1%)…

Ngược lại, nhóm dầu khí, sau giai đoạn hồi phục từ mức nền thấp với mức tăng trưởng lên đến hàng nghìn phần trăm vào quý II/2023 – I/2024 và 59,7% vào quý II/2024, đã sụt giảm lợi nhuận 49,2% trong quý III/2024.

Nhóm có tăng trưởng lợi nhuận cao vẫn là Thực phẩm, Chăn nuôi, Vật liệu xây dựng, Thép, Cao su, Vận chuyển hành khách.

Ở chiều ngược lại, nhóm có lợi nhuận giảm mạnh bao gồm các ngành gắn liền với sự hồi phục về cầu tiêu dùng trong nước gồm Bất động sản, Hàng cá nhân và nhóm hàng hóa gồm Hóa chất, Than. Riêng với Bất động sản, sự sụt giảm về lợi nhuận trong quý 3 này, cho thấy ngành đang trên đà tạo đáy.

Về diễn biến tỷ giá, tuy NHNN đã có các biện pháp can thiệp, tuy nhiên tỷ giá USD/VND vẫn neo ở mức cao (vùng trên 25300 được thiết lập hồi quý II). Điều này tạo ra áp lực bán mạnh của khối ngoại và là một trong số những nguyên nhân khiến thị trường giảm khá thời giam qua.

Trong ngắn hạn, rất khó nhận định được xu hướng của tỷ giá, khi đang có nhiều yếu tố tác động khiến giá trị đồng USD tăng mạnh như sự suy yếu của các đồng tiền khác khi các nước tiến hành cắt giảm lãi suất (mạnh hơn FED), hoặc những căng thẳng địa chính trị khiến nhà đầu tư tăng trú ẩn vào những tài sản an toàn như USD.

Tóm lại, mùa báo cáo tài chính quý III/2024 đang diễn ra (có một chút không như kỳ vọng), công với áp lực bán ròng của khối ngoại đang khiến thị trường giảm điểm. Tuy nhiên xu hướng giảm vẫn chưa hình thành, diễn biến chủ đạo của chỉ số vẫn là đi ngang trong biên độ rộng.

Lịch sự kiện một số doanh nghiệp niêm yết tuần này

Xem thêm các bài viết cùng chuyên mục tại: Nhận định thị trường

Lưu ý: Các nhận định trong bài viết được nêu dưới góc nhìn chủ quan của tác giả, nhằm mục đích cung cấp thông tin cho người đọc. Các giao dịch mua bán cổ phiếu trong những trường hợp cụ thể của mỗi người sẽ không giống nhau, bạn đọc cần sử dụng thông tin một cách hợp lý.