Nội dung

Diễn biến thị trường chứng khoán

Diễn biến Vnindex tuần qua

Tuần giao dịch từ 23/06 đến 27/06/2025, VN-Index có diễn biến tích cực với mức tăng tổng cộng 22,09 điểm (tương đương +1,64%), đóng cửa ở mức 1.371,44 điểm, thiết lập đỉnh cao nhất trong 3 năm qua.

Thị trường ghi nhận sắc xanh lan tỏa với 16/21 nhóm ngành tăng điểm, trong đó nhóm bất động sản (+6,93%), bất động sản khu công nghiệp (+4,90%) và thực phẩm tiêu dùng (+3,94%) dẫn đầu đà tăng. Ngược lại, nhóm dầu khí (-3,48%), phân bón (-1,97%) và dược phẩm (-1,32%) chịu áp lực điều chỉnh.

VN30 cũng tăng mạnh, đóng cửa tuần ở 1.475,89 điểm, tăng 0,84% trong phiên cuối tuần, với các cổ phiếu lớn như MSN, VIC, VHM đóng vai trò dẫn dắt.

Về PTKT

Nến tuần gần nhất là nến xanh thân dài, đóng cửa ở vùng cao nhất (1.371 điểm), cho thấy bên mua hoàn toàn chiếm ưu thế suốt tuần. Điều này xảy ra sau nhiều tuần tăng liên tiếp và không có dấu hiệu điều chỉnh rõ rệt, phản ánh một xu hướng mạnh mẽ (strong trend). Khối lượng giao dịch duy trì ở mức cao (3.6 tỷ đơn vị), củng cố cho sức mạnh của cú bứt phá.

Dự báo diễn biến tiếp theo

Kịch bản tích cực (xác suất cao) : VN-Index bước vào sóng tăng trung hạn mới, với vùng kháng cự tiếp theo quanh: 1.400 – 1.420 điểm: đỉnh cũ giữa 2022. Nếu vượt vùng này, mục tiêu xa hơn sẽ là 1.470 – 1.500 điểm.

Kịch bản điều chỉnh kỹ thuật (cần theo dõi): Sau 4–5 tuần tăng liên tiếp, thị trường có thể xuất hiện một nhịp điều chỉnh nhẹ để kiểm định lại vùng breakout quanh 1.330 – 1.350 điểm. Miễn là VN-Index không mất vùng 1.320 – 1.330, xu hướng tăng vẫn giữ vững.

Chiến lược giao dịch đề xuất

Nhà đầu tư ngắn hạn tránh mua đuổi tại vùng giá cao. Nên canh mua tại các nhịp điều chỉnh kỹ thuật về hỗ trợ gần. Ưu tiên cổ phiếu đang hình thành nền chặt.

Nhà đầu tư trung hạn giữ vị thế và theo sóng tăng. Có thể chốt lời từng phần khi chỉ số tiến dần về vùng 1.400 – 1.420.

Cắt lỗ nếu chỉ số thủng 1.330 với thanh khoản cao. Không mua mới nếu thị trường tạo nến đảo chiều rõ ràng.

Tiến độ đàm phán thuế quan Việt – Mỹ trong 7 ngày qua

Trong tuần vừa qua, báo chí quốc tế đồng thuận rằng mức thuế Mỹ có thể áp cho Việt Nam vẫn là cao với nguy cơ áp dụng trở lại rất cao nếu không có bước tiến cụ thể trong đàm phán trước hạn chót đầu tháng 7 (9–8.7.2025). Mặc dù có mức thuế nền tảng 10%, nhưng điều quan trọng nhất vẫn là đàm phán đạt cam kết mạnh mẽ về chuỗi cung ứng, nguồn gốc linh kiện và nhập khẩu hàng Mỹ.

Yêu cầu chủ yếu từ phía Mỹ đối với Việt Nam:

- Giảm nguồn linh kiện Trung Quốc.

- Kiểm soát nghiêm ngặt chuyển tải bất hợp pháp.

- Tăng cường nhập khẩu hàng hóa Mỹ.

- Đưa ra đề xuất hợp lý (best offer) trước ngày 9–8/7.

Thị trường cũng đang chờ đợi thông tin cuối cùng từ cuộc đàm phán thuế quan Trung – Mỹ (được cho là đã đi đến ký kết thỏa thuận cuối cùng) để có thể dự đoán được mức thuế quan có thể có của Việt Nam

Mỹ và Trung Quốc đã đạt một thỏa thuận khung, tập trung mở cửa khoáng sản đất hiếm của Trung Quốc cho thị trường Mỹ.

Tổng thuế có thể lên tới 55%, bao gồm 10% cơ bản + các khoản bổ sung, nhưng đang trong giai đoạn giảm còn khoảng 30% trên các mặt hàng chính, với Trung Quốc áp 10% trả đũa.

Tăng trưởng tín dụng 6 tháng đầu năm

Tăng trưởng tín dụng 6 tháng đầu năm 2025 của Việt Nam đạt khoảng 7,14%, gần gấp đôi cùng kỳ năm trước, với kỳ vọng cả năm có thể đạt 16-18%, phản ánh sự phục hồi mạnh mẽ của nền kinh tế và hiệu quả của chính sách tiền tệ hiện hành.

Mặt bằng lãi suất cho vay giảm đáng kể, trung bình ở mức 6-7%/năm, thấp hơn nhiều so với mức trên 9% năm trước, giúp chi phí vốn giảm và thúc đẩy giải ngân tín dụng.

Ngân hàng Nhà nước đặt mục tiêu tăng trưởng tín dụng cả năm 2025 khoảng 16%, tương đương bơm thêm ít nhất 2,5 triệu tỷ đồng vào nền kinh tế, và kỳ vọng có thể đạt tới 17-18% trong điều kiện thuận lợi.

Việc tăng trưởng tín dụng cao có thể là một trong những lý do khiến thị trường chứng khoán phục hồi mạnh thời gian qua, một số ý kiến cho rằng thời kỳ tiền rẻ đang quay trở lại và thị trường chứng khoán có thể sớm thiết lập đỉnh mới. Đánh đổi cho giai đoạn này rất có thể là việc tiền đồng mất giá và lạm phát gia tăng.

MSCI giữ nguyên phân hạng thị trường Việt Nam

MSCI tiếp tục giữ nguyên phân hạng Việt Nam ở nhóm thị trường cận biên không gây bất ngờ, nhưng vẫn là một tín hiệu đáng lưu ý. Nguyên nhân chủ yếu đến từ những hạn chế tồn đọng như giới hạn sở hữu nước ngoài, quy định pre-funding, và mức độ minh bạch thông tin chưa đạt yêu cầu. Việc không được nâng hạng khiến dòng vốn thụ động từ các quỹ ETF theo dõi chỉ số MSCI Emerging Markets tiếp tục vắng bóng, làm giảm kỳ vọng tăng thanh khoản và nâng định giá thị trường trong ngắn hạn. Tuy vậy, đây cũng là lời nhắc rõ ràng về áp lực cải cách thể chế, đặc biệt trong bối cảnh FTSE dự kiến xem xét nâng hạng trong thời gian tới. Về dài hạn, cơ hội vẫn còn nếu Việt Nam kiên định lộ trình cải tổ hệ thống giao dịch, luật hóa tỷ lệ sở hữu nước ngoài, và cải thiện chuẩn mực kế toán theo IFRS. Nhà đầu tư nên theo dõi sát tiến độ cải cách này, vì đây sẽ là yếu tố then chốt quyết định dòng tiền ngoại trong giai đoạn 2026–2028.

Thị trường tiền tệ tuần qua

Tỷ giá trung tâm do NHNN công bố vào ngày 27/6 là 25.048 VND/USD, tăng 17 đồng so với cuối tuần trước, dù đã trải qua 4 phiên giảm trong tuần trước đó.

Tỷ giá thị trường đen tăng mạnh: khoảng 85 đồng chiều mua và 75 đồng chiều bán, lên mức giao dịch 26.380–26.470 VND/USD.

DXY – chỉ số sức mạnh USD so với rổ tiền tệ – duy trì yếu, ở khoảng 98.0 điểm, giảm mạnh hơn 10% so với đầu năm, nhưng không kìm hãm được áp lực tăng tỷ giá trong nước.

Trong tuần qua, NHNN tái kích hoạt phát hành tín phiếu sau 4 tháng ngưng sử dụng và thực hiện hút ròng qua OMO (bơm chào thầu 55.000 tỷ, trúng khớp hơn 485 tỷ, đáo hạn ~8.894 tỷ )→ hút ròng khoảng 8.409 tỷ đồng.

Trong 6 tháng kể từ đầu năm, EUR, GBP, JPY đều tăng mạnh 11–15% so với VND, mặc dù USD toàn cầu giảm gần 9%.

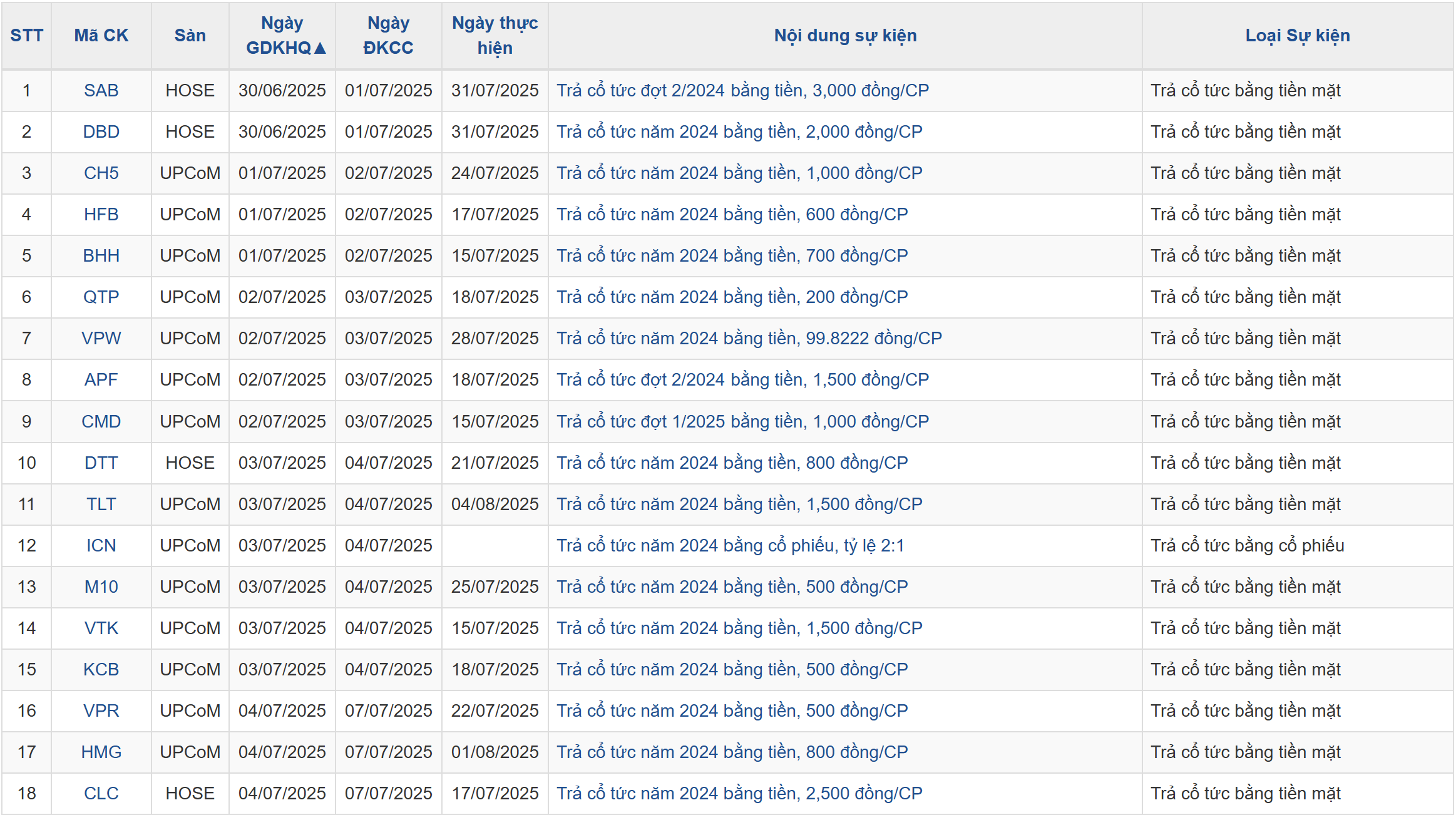

Lịch sự kiện các doanh nghiệp niêm yết tuần này