Nội dung

Tổng quan Vnindex tuần qua

Quan điểm phân tích kỹ thuật Vni-index

Vnindex thêm một lần nữa đang tiến gần đến kháng cự mạnh quanh 1300. Xu hướng ngắn hạn vẫn tích cực nhưng cần thêm tín hiệu từ thanh khoản. Dòng tiền cần mạnh mẽ hơn để xác nhận bứt phá, nếu không thị trường có thể quay lại kiểm định hỗ trợ.

Thanh nến tuần gần nhất là nến tăng có thân lớn với giá đóng cửa nằm gần mức cao nhất tuần. Điều này cho thấy lực mua áp đảo và tâm lý thị trường tích cực. Giá mở cửa thấp, nhưng lực cầu mạnh đã kéo giá tăng trong tuần, chứng tỏ sự tự tin của phe mua khi thị trường tiếp cận vùng kháng cự.

Khối lượng tăng nhẹ so với tuần trước, nhưng chưa đạt mức đột biến. Điều này phản ánh dòng tiền bắt đầu quay lại nhưng chưa hoàn toàn bùng nổ.

Đường MA200 đang nằm phía dưới giá, đóng vai trò hỗ trợ mạnh ở quanh mức 1.230 điểm. Điều này cho thấy xu hướng trung hạn vẫn là tích cực.

ADX (14) ở mức 10.82, cho thấy thị trường vẫn trong trạng thái tích lũy và chưa có xu hướng mạnh mẽ.

Nhận định thị trường tuần từ 30/12/2024 đến 03/01/2025

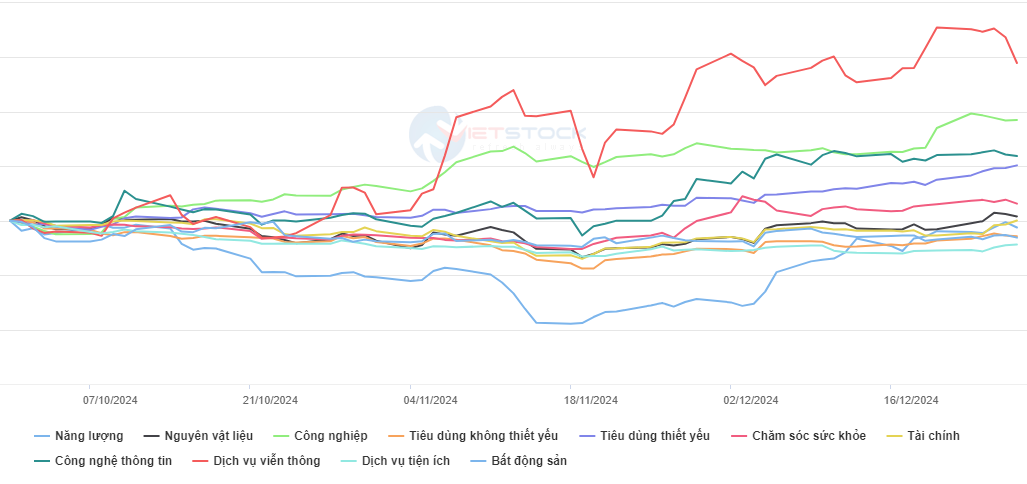

Trong tuần qua, nhóm ngân hàng tiếp tục đóng vai trò then chốt trong việc thúc đẩy đà tăng của VN-Index. Dù một số nhà đầu tư lo ngại dòng tiền chỉ tập trung vào nhóm ngân hàng và “bỏ quên” các nhóm cổ phiếu khác, điều này không phải không có cơ sở nếu nhìn lại nhịp tăng của VN-Index nửa cuối năm nay. Tuy nhiên, trong bối cảnh dòng tiền yếu và thị trường trầm lắng, sự khởi sắc của nhóm ngân hàng nên được xem như một tín hiệu tích cực đáng ghi nhận.

Tuần giao dịch cuối năm được kỳ vọng sẽ duy trì không khí tích cực khi nhà đầu tư đặt niềm tin vào khả năng giữ giá của các cổ phiếu trụ cột. Điều này xuất phát từ hoạt động chốt NAV cuối năm của các quỹ đầu tư, thường tạo động lực để các cổ phiếu chủ chốt được hỗ trợ giá tốt. Nếu kỳ vọng này thành hiện thực, thị trường có thể chứng kiến sự sức mua gia tăng đặc biệt ở các nhóm ngành có vai trò dẫn dắt chỉ số.

Một số tin về thị trường tài chính tuần qua

Lãi suất VND liên ngân hàng tăng 4 phiên đầu tuần rồi giảm trở lại phiên cuối tuần.

Trên thị trường mở tuần qua từ 23/12 – 27/12, ở kênh cầm cố, NHNN chào thầu kỳ hạn 7 ngày và 14 ngày với khối lượng là 70.000 tỷ đồng, lãi suất giữ ở mức 4,0%. Có 69.999,91 tỷ đồng trúng thầu và có 3.999,93 tỷ đồng đáo hạn trong tuần qua trên kênh cầm cố.

NHNN bơm ròng 86.562,98 tỷ đồng ra thị trường trong tuần qua bằng kênh thị trường mở. Có 79.999,91 tỷ đồng lưu hành trên kênh cầm cố, có 64.890 tỷ đồng tín phiếu NHNN lưu hành trên thị trường.

Tỷ giá liên trong tuần từ 23/12 – 27/12 biến động theo xu hướng giảm đầu tuần rồi tăng trở lại. Kết thúc phiên 27/12, tỷ giá liên ngân hàng đóng cửa tại 25.455, không thay đổi so với phiên cuối tuần trước đó.

Tỷ giá trên thị trường tự do tăng mạnh 2 phiên đầu tuần rồi giảm trở lại. Chốt phiên 27/12, tỷ giá tự do tăng nhẹ 10 đồng ở cả hai chiều mua vào và bán ra so với phiên cuối tuần trước đó, giao dịch tại 25.660 VND/USD và 25.760 VND/USD.

S&P Global Ratings cung cấp tài liệu “Global Credit Outlook 2025: Promise And Peril” với cái nhìn tổng quan về triển vọng tín dụng toàn cầu trong năm 2025, nêu rõ cả cơ hội và thách thức trong bối cảnh kinh tế và chính trị đang biến động mạnh mẽ.

Triển vọng kinh tế và tín dụng:

Tăng trưởng kinh tế toàn cầu dự kiến đạt 3% vào năm 2025. Các nền kinh tế phát triển như Mỹ, khu vực đồng Euro, và Trung Quốc đều có tăng trưởng chậm lại, trong khi các thị trường mới nổi dự kiến sẽ ổn định hơn.

Các ngân hàng trung ương đã bắt đầu cắt giảm lãi suất, nhưng quá trình này sẽ chậm hơn so với đợt tăng trước đó. Lãi suất sẽ ổn định ở mức cao hơn so với giai đoạn sau khủng hoảng tài chính toàn cầu.

Rủi ro chính trị và thương mại:

Các xung đột địa chính trị, như chiến tranh Nga-Ukraine, căng thẳng ở Trung Đông và chính sách thuế quan mới của Tổng thống Mỹ đắc cử Donald Trump, có thể gây bất ổn thị trường và làm gián đoạn dòng chảy thương mại.

Trump đề xuất áp dụng thuế quan toàn diện lên hàng nhập khẩu, đặc biệt là từ Trung Quốc, khiến các chuỗi cung ứng gặp khó khăn và giá cả hàng hóa tăng cao.

Thị trường tài chính và nợ công:

Tỷ lệ vỡ nợ trong lĩnh vực tín dụng rủi ro cao ở Mỹ dự kiến giảm xuống còn 3,25% vào tháng 9/2025, nhưng vẫn tồn tại áp lực với các doanh nghiệp có xếp hạng tín dụng thấp.

Nợ công ở các nền kinh tế lớn như Mỹ và Đức được xem xét với các chiến lược khác nhau: Mỹ tiếp tục chính sách chi tiêu mở rộng, trong khi Đức ưu tiên kiểm soát tài khóa.

Thách thức về bất động sản:

Thị trường bất động sản thương mại và nhà ở ở Mỹ, châu Âu và châu Á đều chịu áp lực từ lãi suất cao, nhu cầu giảm và các vấn đề cấu trúc như chuyển đổi sang làm việc từ xa.

Trung Quốc đối mặt với khủng hoảng bất động sản kéo dài, ảnh hưởng nghiêm trọng đến niềm tin tiêu dùng và tăng trưởng kinh tế.

Rủi ro hệ thống và đổi mới công nghệ:

Các rủi ro dài hạn như biến đổi khí hậu, tấn công mạng và chuyển đổi năng lượng tiếp tục gia tăng.

Sự phát triển của AI và công nghệ blockchain mang đến cơ hội lớn, nhưng cũng đi kèm với rủi ro phân cực và khó dự đoán.

Dự báo khu vực:

Mỹ vẫn là đầu tàu tăng trưởng, nhưng các chính sách của chính quyền Trump có thể ảnh hưởng đến triển vọng dài hạn.

Khu vực đồng Euro có thể phục hồi chậm hơn do căng thẳng chính trị nội bộ và những rủi ro từ xung đột thương mại với Mỹ.

Châu Á-Thái Bình Dương chịu tác động từ nhu cầu toàn cầu giảm sút và các chính sách thương mại của Mỹ.

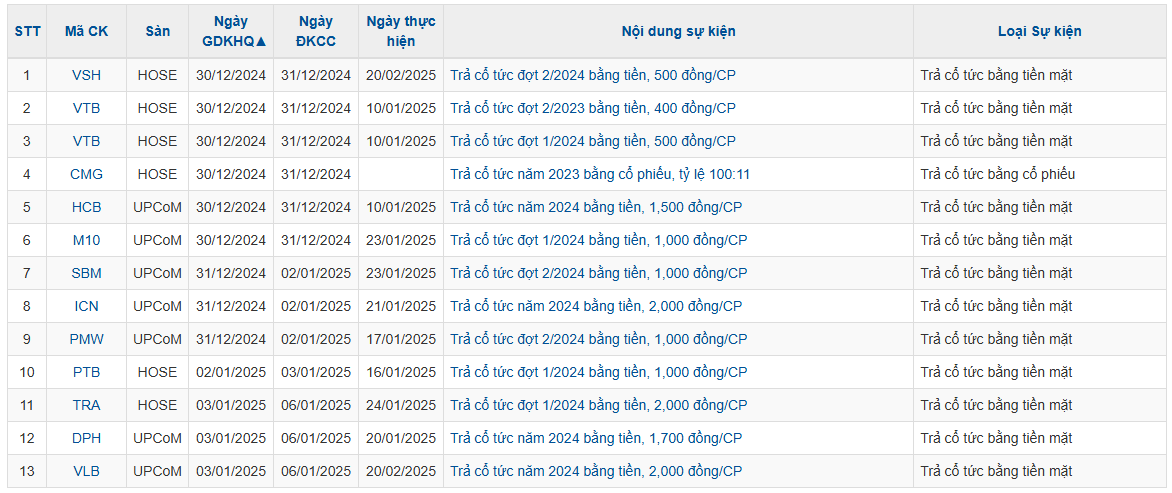

Lịch sự kiện một số doanh nghiệp niêm yết

Xem thêm các bài viết cùng chuyên mục tại: Nhận định thị trường

Lưu ý: Các nhận định trong bài viết được nêu dưới góc nhìn chủ quan của tác giả, nhằm mục đích cung cấp thông tin cho người đọc. Các giao dịch mua bán cổ phiếu trong những trường hợp cụ thể của mỗi người sẽ không giống nhau, bạn đọc cần sử dụng thông tin một cách hợp lý.