Nội dung

Thị trường trái phiếu Nhật Bản đang thổi bùng lo ngại về khả năng dòng vốn rút khỏi Hoa Kỳ và sự đảo chiều của các giao dịch “carry trade” khi lợi suất trái phiếu dài hạn dao động gần mức cao kỷ lục.

Lợi suất tiếp tục tăng trở lại vào thứ Tư khi nhu cầu đối với trái phiếu chính phủ kỳ hạn 40 năm được báo cáo là yếu nhất kể từ tháng 7 năm ngoái, theo tính toán của Reuters, và hiện đang dao động gần mức cao kỷ lục ghi nhận vào tuần trước.

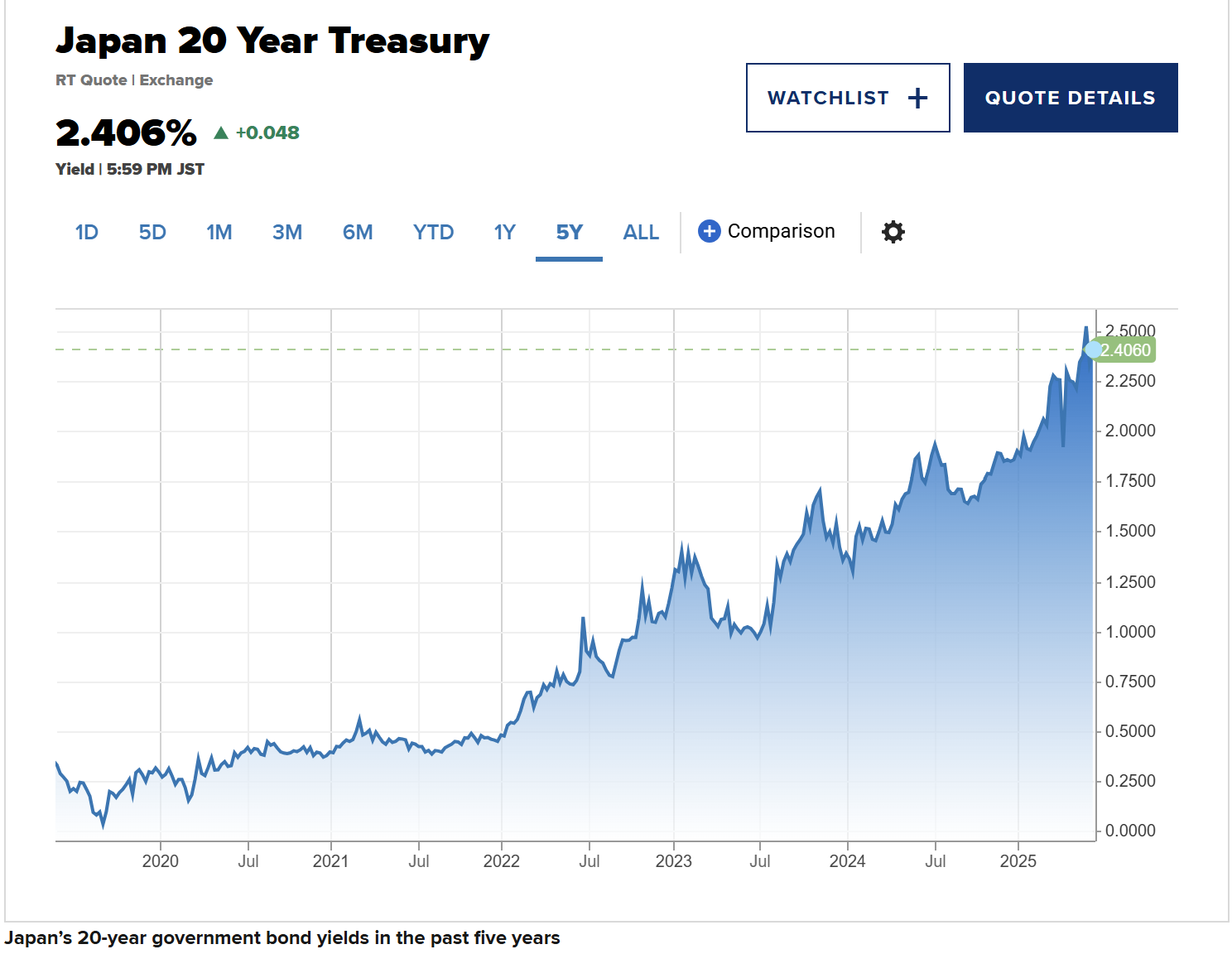

Lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 40 năm đã đạt mức cao nhất mọi thời đại là 3,689% vào thứ Năm và gần đây giao dịch ở mức 3,318% — tăng gần 70 điểm cơ bản so với đầu năm nay. Lợi suất trái phiếu 30 năm đã tăng hơn 60 điểm cơ bản trong năm nay, đạt 2,914%, cũng gần mức cao kỷ lục, trong khi lợi suất trái phiếu 20 năm đã tăng hơn 50 điểm cơ bản.

“Nhật Bản trông như một quả bom hẹn giờ. Nếu niềm tin vào một trong những tài sản an toàn truyền thống của thị trường tài chính bị sụp đổ, thì niềm tin vào thị trường toàn cầu cũng có thể sụp đổ theo.”

— Michael Gayed, Giám đốc danh mục tại Tidal Financial Group

Lợi suất trái phiếu chính phủ Nhật Bản tăng cao có thể kích hoạt một làn sóng hồi hương vốn, khi các nhà đầu tư Nhật rút tiền khỏi Hoa Kỳ. Theo các nhà phân tích của Macquarie, có thể sẽ xuất hiện một “điểm kích hoạt” nơi các nhà đầu tư Nhật bất ngờ chuyển vốn về nước.

Nếu lợi suất trái phiếu chính phủ Nhật tiếp tục leo thang, điều này có thể “kích hoạt một thảm họa thị trường tài chính toàn cầu,” theo ông Albert Edwards, chiến lược gia toàn cầu tại Societe Generale Corporate & Investment Banking.

“Lợi suất tăng và đồng yên mạnh hơn sẽ ảnh hưởng đến khẩu vị đầu tư ra nước ngoài của nhà đầu tư trong nước,” ông nói với CNBC. “Việc đầu tư vào Hoa Kỳ không chỉ vì lợi suất cao mà còn vì kỳ vọng vào lãi từ biến động tỷ giá.”

Edwards đặc biệt nhấn mạnh nhóm cổ phiếu công nghệ Mỹ — vốn đã thu hút dòng tiền lớn từ Nhật — sẽ chịu ảnh hưởng nặng nề nếu đồng yên tăng giá.

Lợi suất cao cũng gây áp lực cho các thị trường toàn cầu nói chung do làm tăng chi phí vay vốn, theo ông David Roche, chiến lược gia tại Quantum Strategy. Với việc Nhật Bản là chủ nợ lớn thứ hai thế giới, rủi ro càng bị đẩy lên cao. Tài sản ròng đối ngoại của nước này đã đạt mức kỷ lục vào năm 2024 với 533,05 nghìn tỷ yên (3,7 nghìn tỷ USD).

“Thanh khoản toàn cầu bị thắt chặt sẽ kéo tăng trưởng toàn cầu xuống chỉ còn 1% và khi lãi suất dài hạn tăng, điều đó sẽ siết chặt các điều kiện tài chính và kéo dài thị trường giá xuống với phần lớn tài sản,” ông nhận định.

Roche cũng cho rằng việc vốn hồi hương về Nhật tượng trưng cho “sự kết thúc của sự vượt trội của Mỹ” và điều này cũng đang phản ánh ở châu Âu và Trung Quốc.

Lo ngại về “carry trade”

Đường cong lợi suất Nhật Bản trở nên dốc hơn chủ yếu do một yếu tố mang tính cấu trúc: các công ty bảo hiểm nhân thọ Nhật — một nguồn cầu chủ chốt đối với trái phiếu 30 và 40 năm — đã cơ bản hoàn tất các nghĩa vụ mua theo quy định, theo ông Rong Ren Goh, giám đốc danh mục đầu tư tại Eastspring Investments.

Với việc Ngân hàng Trung ương Nhật Bản cắt giảm quy mô mua trái phiếu trong một bước ngoặt chính sách tiền tệ từ năm ngoái, và khối tư nhân không thay thế đủ, mất cân đối cung – cầu được dự báo sẽ tiếp tục đẩy lợi suất lên cao.

“Nếu lợi suất trái phiếu chính phủ Nhật tăng mạnh khiến nhà đầu tư Nhật quay về thị trường nội địa, thì việc đảo chiều các giao dịch carry trade có thể tạo ra một ‘tiếng hút khổng lồ’ khỏi tài sản tài chính Mỹ,” Edwards nói.

Lợi suất cao thường dẫn đến đồng nội tệ mạnh hơn.

Các giao dịch “carry trade” liên quan đến việc vay bằng đồng tiền có lãi suất thấp như đồng yên Nhật và sử dụng khoản vốn đó để đầu tư vào các tài sản có lợi suất cao hơn ở nước ngoài.

Vào tháng 8 năm ngoái, các giao dịch dựa trên đồng yên bắt đầu bị đảo chiều mạnh sau khi Ngân hàng Trung ương Nhật Bản (BOJ) tăng lãi suất, khiến đồng yên mạnh lên và kéo theo một đợt bán tháo nghiêm trọng trên các thị trường toàn cầu.

“Nhật Bản trông giống như một quả bom nổ chậm. Nếu niềm tin vào một trong những tài sản an toàn truyền thống của thị trường tài chính bị sụp đổ, thì niềm tin vào toàn bộ thị trường toàn cầu cũng có thể sụp đổ theo,”

— Michael Gayed, tác giả báo cáo Lead-Lag Report và giám đốc danh mục đầu tư tại Tidal Financial Group, cho biết, đồng thời nhấn mạnh rằng nhiều người đang cho rằng những gì xảy ra vào tháng 8 chỉ là một sự kiện “một lần duy nhất”.

Gayed cho rằng một trong những mục tiêu chính của chính quyền Mỹ hiện nay là hạ lãi suất trái phiếu và làm suy yếu đồng USD để giải quyết mất cân bằng thương mại toàn cầu. Tuy nhiên, nếu điều này xảy ra cùng lúc với việc lợi suất trái phiếu Nhật tăng lên, thì sẽ làm tổn hại đến “câu chuyện đồng yên giá rẻ” vốn là nền tảng cho chiến lược carry trade dựa trên đồng yên.

“Điều đó có thể khiến nhiều nhà giao dịch phải đóng các vị thế bán đồng yên và khi đó, chúng ta có thể sẽ chứng kiến một kịch bản lặp lại như tháng 8 năm ngoái,” ông cảnh báo.

Alicia García-Herrero — kinh tế trưởng khu vực châu Á – Thái Bình Dương của Natixis — thậm chí còn cảnh báo rằng đợt đảo chiều carry trade sắp tới sẽ còn tồi tệ hơn cả tháng 8 năm ngoái.

Bà nói thêm rằng việc đồng yên tăng giá — một phần do dòng vốn hồi hương và các nhà đầu tư cắt giảm tiếp xúc với đồng USD — là điều không bền vững đối với nền kinh tế Nhật Bản.

Đồng yên đã tăng hơn 8% kể từ đầu năm đến nay.

Quá trình đảo chiều dần dần

Một số nhà phân tích khác lại cho rằng tác động từ các giao dịch carry trade lần này có thể sẽ không nghiêm trọng như năm ngoái.

“Các vị thế carry lớn thường tích tụ khi có xu hướng tỷ giá mạnh, hoặc khi biến động tỷ giá rất thấp, và khi có chênh lệch lãi suất ngắn hạn lớn,”

— Guy Stear, Trưởng bộ phận nghiên cứu thị trường phát triển tại Amundi cho biết.

Trong quý II năm 2024, chênh lệch giữa lợi suất trái phiếu kho bạc Mỹ kỳ hạn 2 năm và trái phiếu tương đương của Nhật là 450 điểm cơ bản, so với chỉ còn 320 điểm hiện nay, theo dữ liệu từ Amundi.

“Lợi thế từ việc bán khống đồng yên hiện không còn rõ ràng,” ông nói thêm, đồng thời nhận xét rằng việc đồng USD mất giá khiến các vị thế bán đồng yên hiện nay ít hơn so với năm ngoái.

Trong khi tháng 8 là một “hố sâu bất ngờ,” thì lần này có khả năng là một sự suy giảm dần dần do niềm tin vào đồng USD bị bào mòn, theo ông Riccardo Rebonato, giáo sư tài chính tại Trường Kinh doanh EDHEC.

“Tôi không thấy một cú sụp đổ, mà là một sự xói mòn dần theo thời gian,” ông nói với CNBC.

Vị thế của Nhật Bản với trái phiếu Mỹ

Việc Nhật Bản nắm giữ một lượng lớn trái phiếu kho bạc Mỹ là yếu tố mang tính cấu trúc, gắn với mối quan hệ chiến lược rộng hơn giữa Hoa Kỳ và Nhật Bản, bao gồm hợp tác kinh tế, quốc phòng và địa chính trị, theo ông Masahiko Loo, chiến lược gia thu nhập cố định cấp cao tại State Street Global Advisors.

“Vì vậy, chúng tôi không thấy có rủi ro lớn về việc Nhật Bản thoái vốn hoặc ‘bán tháo’ trái phiếu nước ngoài,” ông Loo nói.

Ngoài ra, theo dữ liệu của State Street, phần lớn tài sản nước ngoài nắm giữ ở Hoa Kỳ tập trung vào cổ phiếu hơn là trái phiếu kho bạc.

Theo ông Torsten Slok, kinh tế trưởng của Apollo, tổng giá trị tài sản nước ngoài đầu tư vào cổ phiếu Mỹ hiện gần 18,5 nghìn tỷ USD, trong khi đầu tư vào trái phiếu kho bạc Mỹ là khoảng 7,2 nghìn tỷ USD.

“Mặc dù không thể loại trừ hoàn toàn khả năng có dòng vốn rút khỏi các tài sản rủi ro nếu xảy ra suy thoái nghiêm trọng ở Hoa Kỳ hoặc một làn sóng ‘bán tháo nước Mỹ’ lan rộng, nhưng chúng tôi cho rằng dòng vốn rút sẽ đến từ cổ phiếu trước tiên, tiếp theo là trái phiếu doanh nghiệp, và rất ít khả năng bắt đầu từ trái phiếu kho bạc,” ông Loo kết luận.

(theo CNBC)