Sau nhiều tháng trả đũa qua lại giữa hai nền kinh tế lớn nhất thế giới, Mỹ và Trung Quốc đã tạm thời đồng ý giảm thuế quan đối với hàng hóa của nhau.

Sau một giai đoạn phục hồi mạnh mẽ vào cuối năm ngoái, Trung Quốc đã đạt mức tăng trưởng 5%, chủ yếu nhờ vào xuất khẩu. Liệu điều này có thể lặp lại sau khi căng thẳng thương mại được xoa dịu đáng kể?

Nội dung

Thuế quan của Mỹ sẽ ảnh hưởng thế nào đến tăng trưởng kinh tế của Trung Quốc?

Kinh tế Trung Quốc khởi đầu năm khá tốt nhờ các chính sách hỗ trợ từ chính phủ thúc đẩy nhu cầu trong nước, cùng với hoạt động sản xuất tăng trưởng mạnh nhất trong một năm vào tháng Ba.

Việc phát hành trái phiếu chính phủ quy mô lớn, các chương trình trợ giá thương mại và nâng cấp công nghệ, cùng với việc đẩy mạnh xuất khẩu trong quý đầu tiên, đã giúp tăng trưởng GDP quý 1 đạt 5,4% so với cùng kỳ năm trước.

Tuy nhiên, rủi ro từ chính sách thương mại của Mỹ đã leo thang đột ngột vào tháng 4, khi chính quyền Trump công bố các gói thuế toàn diện với Trung Quốc và các đối tác khác, khiến các tổ chức hạ dự báo tăng trưởng của Trung Quốc.

Sau các cuộc đàm phán tích cực tại Geneva, Mỹ và Trung Quốc đã đồng ý giảm thuế 115% mỗi bên trong 90 ngày tới, với việc áp dụng mức thuế phổ thông 10%.

Cụ thể, mức tăng thuế của Mỹ đối với hàng hóa Trung Quốc từ đầu năm sẽ giảm từ 145% xuống còn 30%, trong khi mức tăng thuế của Trung Quốc với hàng Mỹ giảm từ 125% xuống 10%. Trong 90 ngày kể từ 14/5, mức thuế trung bình hiệu dụng của Mỹ đối với hàng Trung Quốc sẽ giảm xuống khoảng 41%, còn của Trung Quốc với hàng Mỹ giảm xuống khoảng 28%.

“Mức giảm thuế tạm thời lần này lớn hơn kỳ vọng. Việc thay thế thuế đối ứng 34% bằng mức thuế phổ thông 10% (tương tự các quốc gia khác) là diễn biến tích cực bất ngờ,” ông Haibin Zhu, Kinh tế trưởng Trung Quốc kiêm Trưởng bộ phận nghiên cứu kinh tế Trung Quốc mở rộng tại J.P. Morgan nhận định.

Trung Quốc cũng sẽ dỡ bỏ hoặc tạm ngừng tất cả các biện pháp trả đũa phi thuế quan, như kiểm soát xuất khẩu một số khoáng sản đất hiếm, cũng như các cuộc điều tra chống độc quyền và chống bán phá giá với doanh nghiệp Mỹ. Hai bên cũng đồng ý thiết lập đối thoại định kỳ và đàm phán song phương về các vấn đề kinh tế và thương mại.

Thỏa thuận hiện tại chỉ là tạm thời, mở ra cơ hội tiếp tục giảm thuế sâu hơn. Tuy nhiên, việc đạt được một thỏa thuận toàn diện vẫn còn nhiều rào cản và có thể mất hơn 90 ngày, nên nguy cơ thuế quan tái bùng phát vẫn chưa thể loại trừ.

“Hiện tại, chúng tôi giả định rằng mức giảm thuế tạm thời này sẽ được duy trì trong suốt năm 2025 và điều đó sẽ tác động lớn đến dự báo tăng trưởng của chúng tôi,” ông Zhu cho biết.

J.P. Morgan đã nâng dự báo tăng trưởng cả năm của Trung Quốc lên 4,8%, từ mức thấp 4,1% trong thời kỳ đỉnh điểm của căng thẳng thương mại.

Các đánh giá trước đây của J.P. Morgan Research về tác động của thuế quan đến tăng trưởng GDP ước tính rằng việc tăng thuế lần lượt ở mức 40%, 54% và 110% sẽ làm giảm tăng trưởng kinh tế của Trung Quốc (bao gồm cả tác động trực tiếp và gián tiếp) khoảng 2, 2,5 và 3 điểm phần trăm tương ứng.

“Với mức tăng thuế hiện tại là 30%, trong phân tích tĩnh, mức tác động tích cực đến tăng trưởng có thể vào khoảng 1,5 điểm phần trăm, tức là mức suy giảm GDP được thu hẹp từ khoảng 3 điểm phần trăm xuống còn 1,5 điểm phần trăm,” ông Zhu cho biết.

“Trước khi căng thẳng thương mại leo thang, không có gói kích thích tài khóa bổ sung nào được dự báo và tăng trưởng cả năm được kỳ vọng ở mức 4,6%. Trong kịch bản mới, chúng tôi nâng dự báo tăng trưởng cả năm lên 4,8%,” ông Zhu nói.

Khả năng xảy ra suy thoái tại Mỹ và toàn cầu cũng đã giảm xuống dưới 50%, theo dự báo của J.P. Morgan Research, vì tăng trưởng GDP thực của Mỹ trong quý cuối năm nay được kỳ vọng đạt 0,6% so với cùng kỳ năm trước, tăng từ mức 0,2% trước khi có tin tức mới nhất về thuế.

Trung Quốc sẽ triển khai chính sách gì để đối phó với rủi ro thuế quan?

Sau khi căng thẳng thương mại leo thang, Trung Quốc đã công bố một loạt các biện pháp kích thích để giảm nhẹ tác động, với mục tiêu duy trì mức tăng trưởng khoảng 5% cho năm 2025.

Các nhà hoạch định chính sách cam kết sẽ tăng cường hỗ trợ tiền tệ và tài khóa, bao gồm các biện pháp thúc đẩy tiêu dùng và đầu tư nội địa.

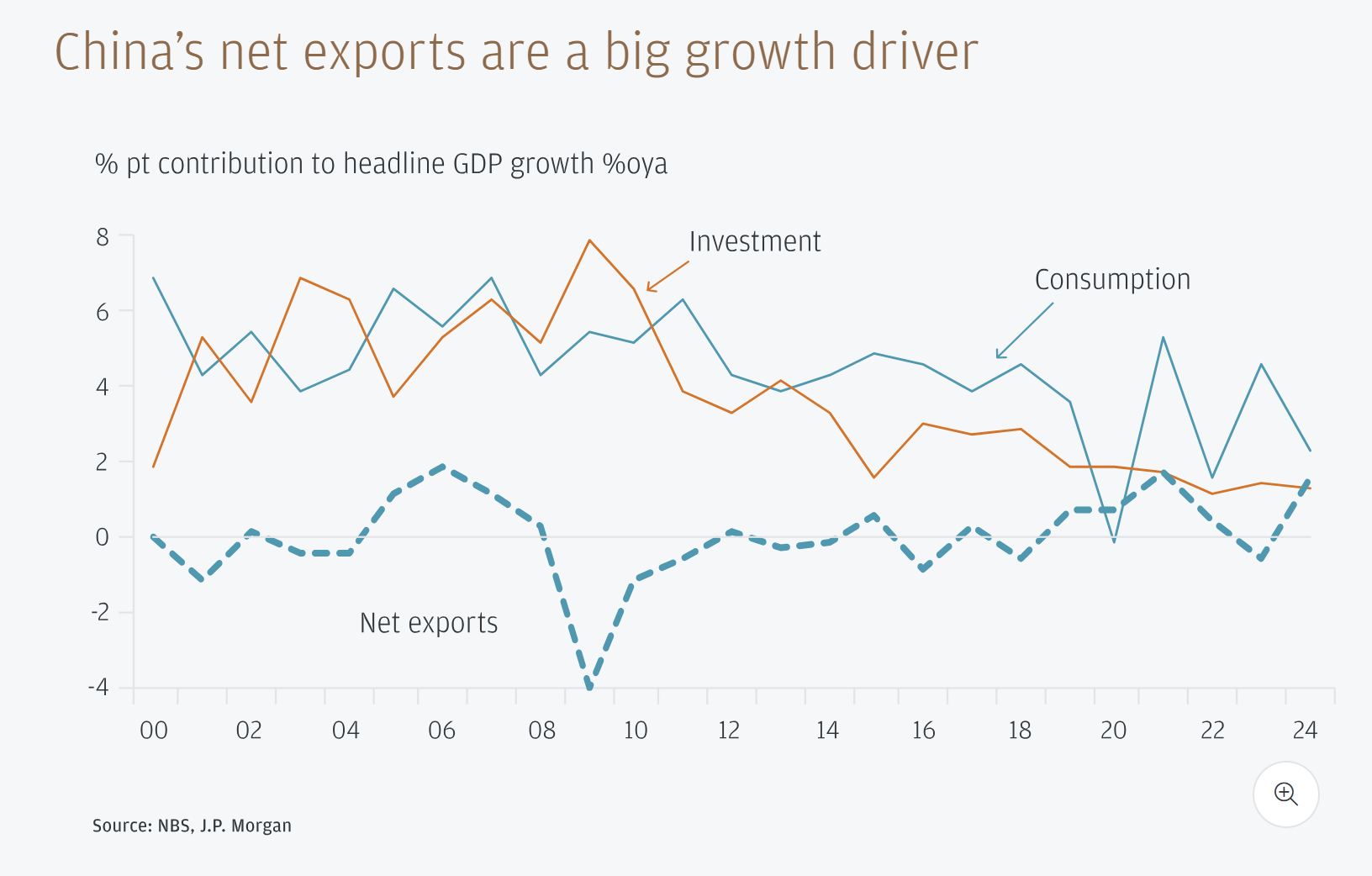

Xuất khẩu ròng là động lực tăng trưởng lớn của Trung Quốc

Tại thời điểm căng thẳng thương mại đạt đỉnh, J.P. Morgan từng dự báo Trung Quốc sẽ phát hành thêm 1 nghìn tỷ nhân dân tệ trái phiếu chính phủ trong quý 3 (tương đương 0,7% GDP) để thúc đẩy nhu cầu trong nước và bù đắp cho tăng trưởng bị ảnh hưởng. Tuy nhiên, với việc giảm thuế, khả năng phát hành thêm này không còn cao và đã bị loại khỏi dự báo chính sách của J.P. Morgan.

Tuy vậy, các gói hỗ trợ tiêu dùng trị giá khoảng 400 – 600 tỷ nhân dân tệ (tương đương 55 – 83 tỷ USD, hay 0,3 – 0,5% GDP) vẫn được giữ nguyên trong dự báo, bao gồm: trợ cấp đổi mới hàng tiêu dùng, tăng lương hưu cơ bản, trợ cấp y tế cơ bản và các chính sách khuyến khích sinh con.

“Với kết quả tích cực từ đàm phán thuế, gói kích thích tài khóa bổ sung trị giá 1 nghìn tỷ nhân dân tệ (từng được dự đoán vào kỳ họp Bộ Chính trị tháng 7) được loại bỏ khỏi dự báo của chúng tôi,” ông Zhu nhận định.

“Trước khi căng thẳng thương mại leo thang, không có gói kích thích tài khóa bổ sung nào được dự báo và tăng trưởng cả năm được kỳ vọng ở mức 4,6%. Trong kịch bản mới, chúng tôi nâng dự báo tăng trưởng cả năm lên 4,8%,” ông Zhu nói.

Các ngân hàng Trung Quốc cũng đã hạ lãi suất cho vay cá nhân xuống mức thấp kỷ lục, theo chỉ đạo của chính phủ nhằm khuyến khích các ngân hàng gia tăng giải ngân, nới lỏng hạn mức tín dụng và giảm lãi suất.

Về chính sách tiền tệ, Ngân hàng Nhân dân Trung Quốc (PBoC) dự kiến sẽ thực hiện cắt giảm lãi suất 30 điểm cơ bản (bps) và giảm tỷ lệ dự trữ bắt buộc (RRR) 100 điểm cơ bản trong suốt năm 2025. Việc cắt giảm RRR cho phép các tổ chức cho vay tăng khả năng cấp tín dụng, từ đó kích thích chi tiêu trong toàn nền kinh tế. Đợt cắt giảm lãi suất 10 điểm cơ bản và giảm RRR 50 điểm cơ bản đầu tiên đã được công bố vào đầu tháng 5.

“PBoC sẽ có thêm dư địa để cắt giảm lãi suất chính sách nhằm đối phó với áp lực giảm phát. Khi tổng hợp tất cả các biện pháp này lại, chúng ta quay trở về một kịch bản tương tự đầu tháng 4, khi chúng tôi từng giả định mức tăng thuế năm 2025 là 40%, so với mức tăng hiện tại là 30%,” ông Zhu nói.

( Theo JP Morgan)