Sau khi tôi viết hôm qua rằng thị trường đang phớt lờ các đòn tấn công của ông Trump nhắm vào Cục Dự trữ Liên bang (Fed), một số độc giả cho rằng tôi đã bỏ qua một thị trường quan trọng. Ví dụ, một bình luận của người dùng có tên Sirali: “Vậy có nghĩa là vàng và bạc không còn được tính là một phần của ‘thị trường’ nữa sao? Kim loại quý và cổ phiếu khai thác mỏ chắc chắn đã không phớt lờ cuộc tấn công vào Fed tuần trước.”

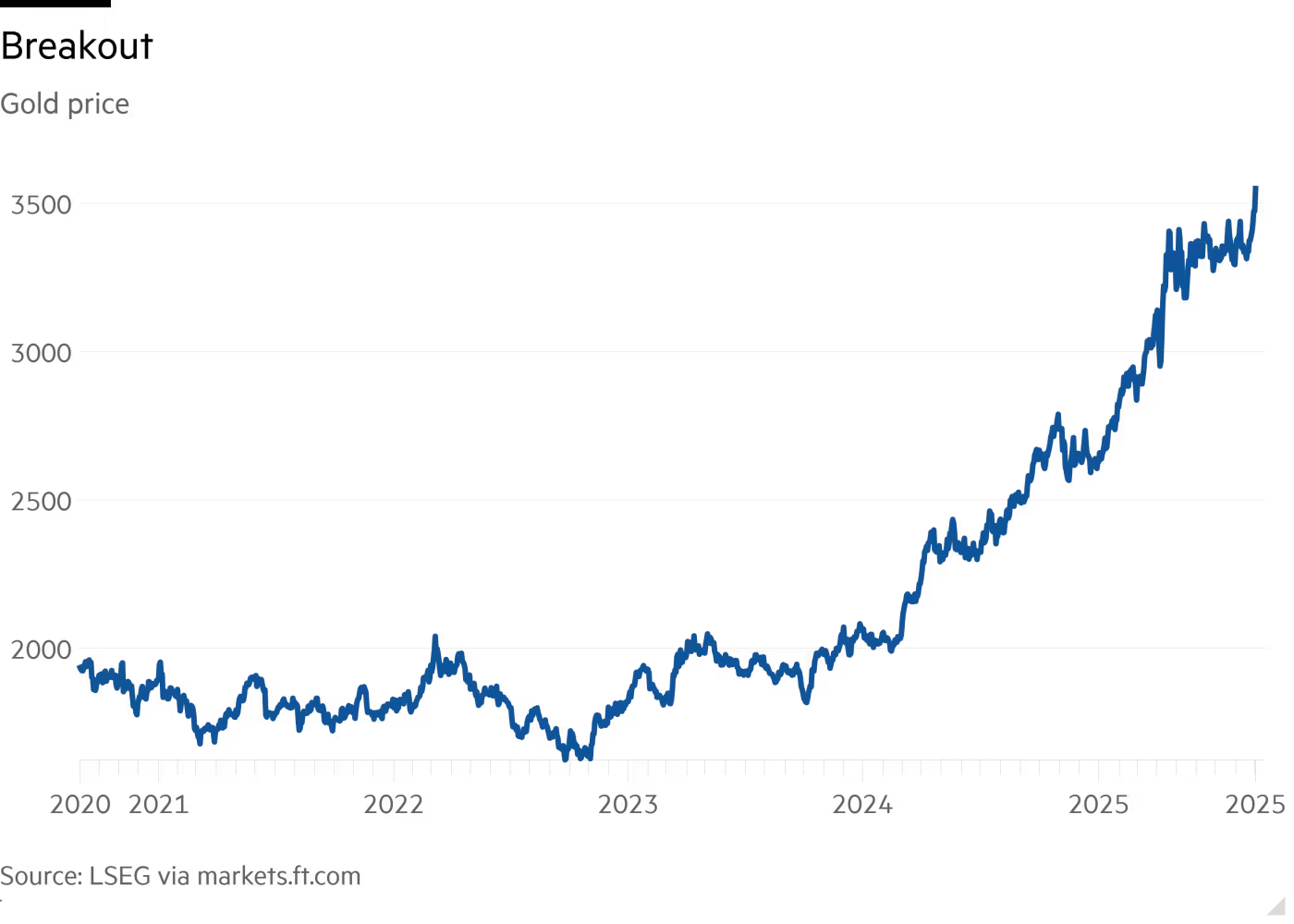

Tôi xin nhận lỗi. Dù tôi có đề cập đến đợt tăng mạnh của vàng trong tuần vừa qua — hiện vàng đã vượt ngưỡng 3.500 USD/ounce — nhưng Sirali đúng khi nói rằng tôi chưa đánh giá đủ nghiêm túc. Đây là một thiên kiến cố hữu của tôi. Do được đào tạo theo cách tiếp cận dòng tiền chiết khấu trong tương lai (discounted cash flows), tôi thường bỏ qua các loại tài sản “trơ lì”, không mang lại dòng tiền như vàng, nghệ thuật, bitcoin…

Tuy nhiên, có một lý do xác đáng để cho rằng: trong khi các loại tài sản có dòng tiền lớn gần như không phản ánh tình trạng tài khóa tồi tệ của Mỹ, nền kinh tế Mỹ đang chậm lại, và đòn công kích của chính quyền Trump vào Fed, thì vàng lại đang phản ứng rõ ràng.

Tuy nhiên, có một lý do xác đáng để cho rằng: trong khi các loại tài sản có dòng tiền lớn gần như không phản ánh tình trạng tài khóa tồi tệ của Mỹ, nền kinh tế Mỹ đang chậm lại, và đòn công kích của chính quyền Trump vào Fed, thì vàng lại đang phản ứng rõ ràng.

Nội dung

Vì sao vàng bứt phá?

Có vài nguyên nhân đơn giản:

-

Đồng USD suy yếu

Vàng được định giá bằng USD, và khi đồng bạc xanh giảm (dù hôm qua có hồi phục chút ít), vàng được hưởng lợi. Nếu USD yếu đi do lo ngại về sức mạnh tài khóa và thể chế Mỹ, thì kênh truyền dẫn đến vàng là hiển nhiên. -

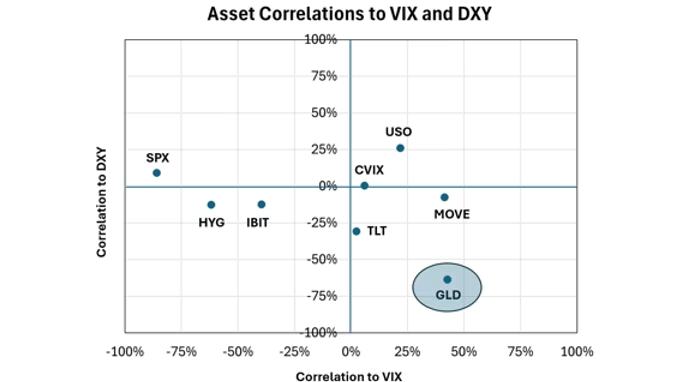

Tương quan với biến động chứng khoán (VIX)

Dean Curnutt, chiến lược gia tại Macro Risk Advisors, chỉ ra rằng vàng có mối tương quan dương với chỉ số VIX (biến động ngụ ý của thị trường chứng khoán). Điều này trực quan: khi rủi ro tăng, vàng cũng tăng. Gần đây, VIX vẫn ở mức thấp nhưng đã bắt đầu nhích lên.

Kết hợp lại, vàng đang được hưởng lợi trong môi trường đồng USD suy yếu và biến động chứng khoán tăng.

Vì sao vàng tăng từ 2.000 lên hơn 3.500 USD chỉ trong 18 tháng?

Điều này không thể chỉ giải thích bằng USD hay VIX. Vào năm 2023–2024, có quan điểm cho rằng nếu vàng vượt quá 2.200 USD, mức giá cao sẽ triệt tiêu nhu cầu, nhất là từ người mua lẻ nhạy cảm về giá tại châu Á. Thực tế điều này có xảy ra, nhưng chưa đủ. Bởi vì nhóm người mua này không còn là yếu tố then chốt quyết định giá vàng.

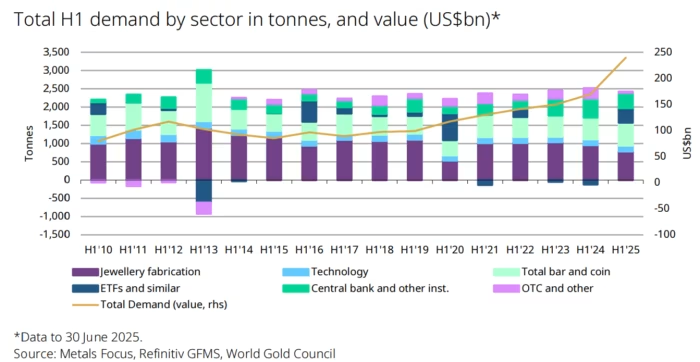

Lina Thomas (Goldman Sachs) chỉ ra rằng: trong nửa đầu năm nay, nhu cầu chính đến từ nhà đầu tư theo niềm tin (conviction buyers), đặc biệt là các quỹ ETF vàng. Dữ liệu từ Hội đồng Vàng Thế giới (WGC) cho thấy dòng vốn ETF là động lực lớn cho nhu cầu.

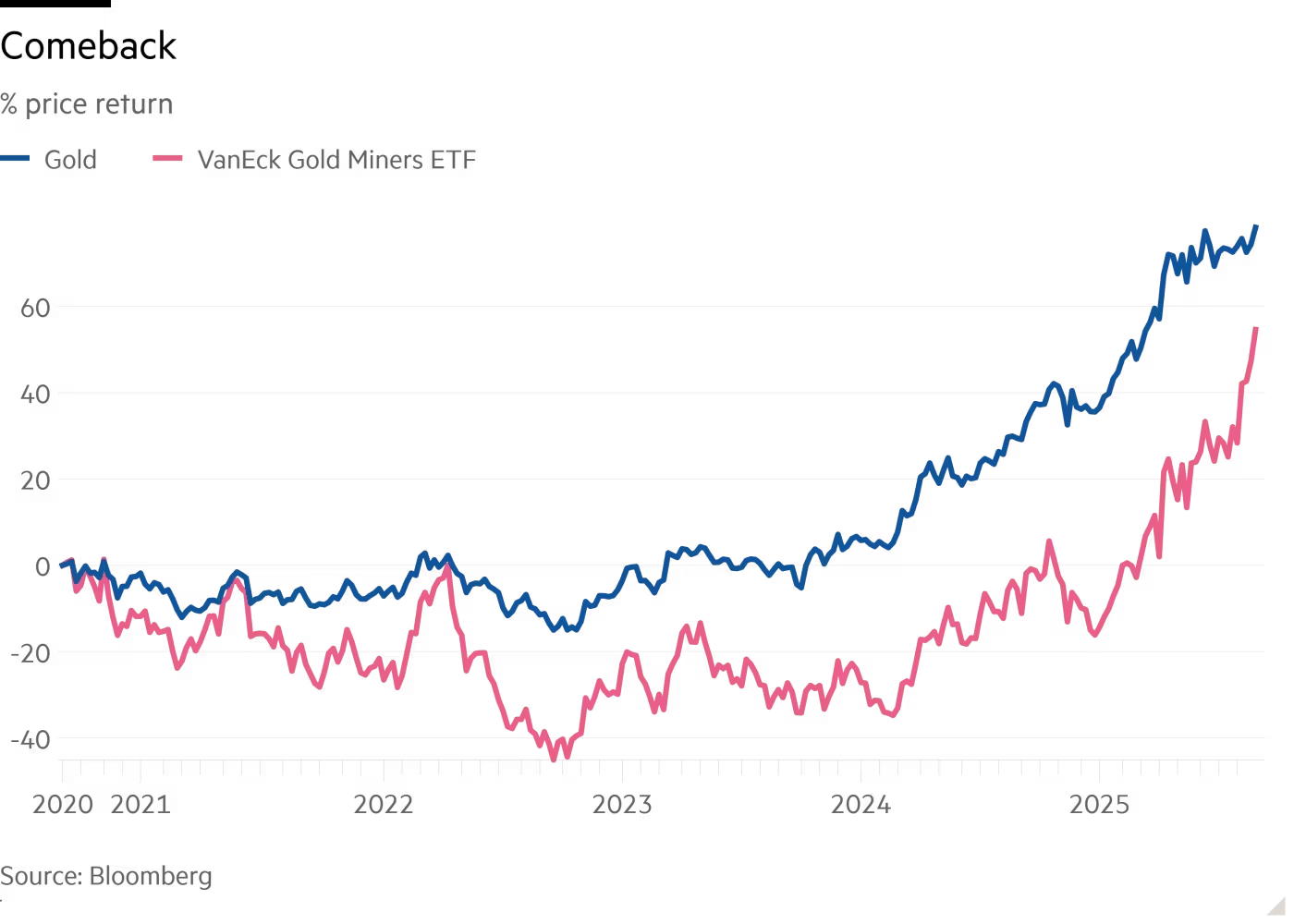

Ngoài ra, nhà đầu tư còn đổ tiền vào cổ phiếu khai thác vàng. Giai đoạn đầu của đợt tăng giá kim loại quý, cổ phiếu khai mỏ gần như đứng ngoài. Nhưng hiện tại, giá cổ phiếu khai thác đã bắt đầu phản ánh kỳ vọng vàng ở mức cao kéo dài nhiều năm. Đây là tín hiệu cho thấy giới đầu tư tin rằng đợt tăng giá này có tính bền vững.

Yếu tố lợi suất và rủi ro Mỹ

Aakash Doshi (State Street Investment Management) giải thích rằng: Đợt tăng gần đây liên quan đến độ dốc đường cong lợi suất.

-

Lãi suất ngắn hạn giảm → chi phí cơ hội nắm giữ vàng thay vì tiền mặt giảm.

-

Lãi suất dài hạn duy trì cao do lo ngại lạm phát → khiến vàng thêm hấp dẫn.

Theo Doshi: “Vàng là tài sản phòng hộ rủi ro và đa dạng hóa. Nó nhạy cảm hơn với rủi ro tài khóa và tiền tệ so với các loại tài sản thanh khoản lớn như cổ phiếu và trái phiếu. Vàng đang phát tín hiệu cảnh báo về nợ công và đồng USD mà các tài sản khác chưa phản ánh.”

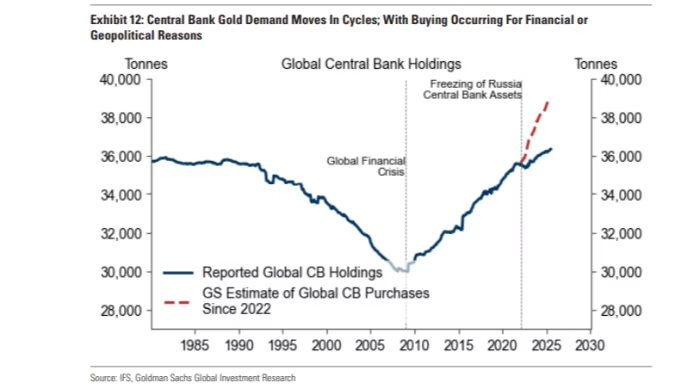

Vai trò của ngân hàng trung ương

Một động lực quan trọng khác đến từ ngân hàng trung ương. Trong vài năm qua, họ là người mua vàng lớn. Dù số liệu nửa đầu năm cho thấy tốc độ mua chính thức chậm lại, nhưng xu hướng dài hạn vẫn là tăng mua. Goldman Sachs ước tính còn nhiều giao dịch không được công bố chính thức (dựa trên dữ liệu hải quan tại Anh, nơi tập trung thị trường vàng vật chất lớn nhất).

Việc ông Trump gây áp lực lên Fed càng khiến các ngân hàng trung ương có động cơ đa dạng hóa dự trữ khỏi USD và chuyển sang vàng. Không ai nhận diện rủi ro của một ngân hàng trung ương bị “kiềm tỏa” rõ bằng… chính các ngân hàng trung ương.

( Theo Financial Times)