Cơ hội lợi nhuận ngắn hạn cho BSR

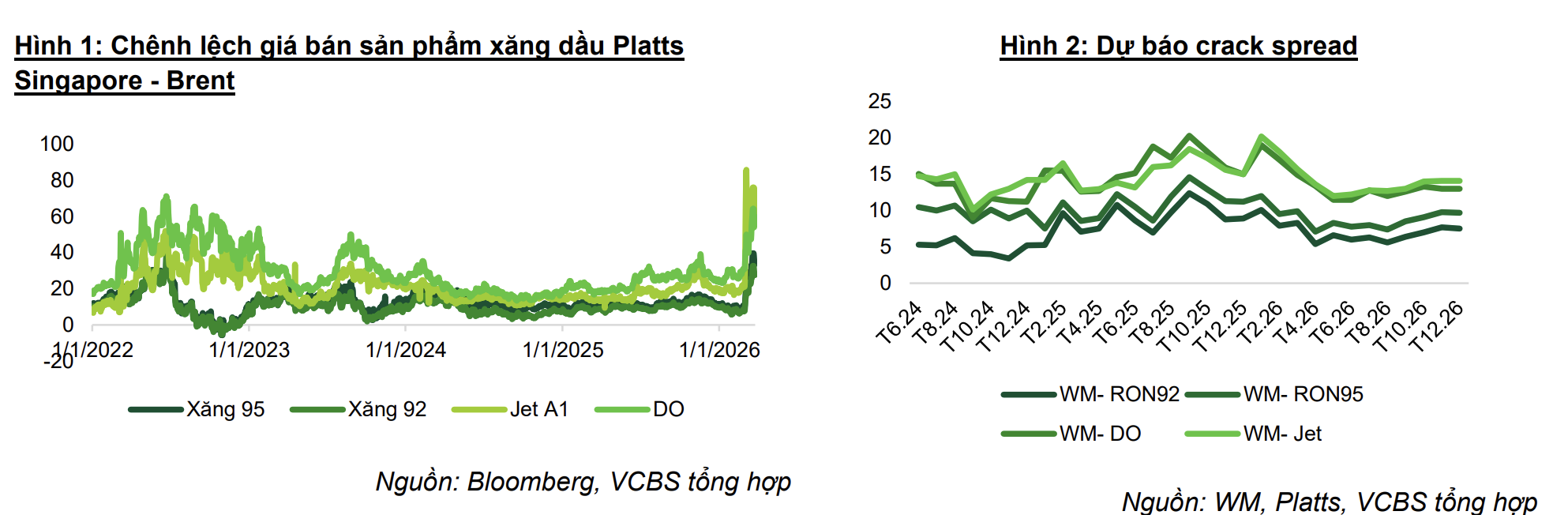

Eo biển Hormuz giữ vai trò chiến lược khi vận chuyển khoảng 15-20% nguồn cung dầu thô toàn cầu, tương đương hơn 14 triệu thùng/ngày năm 2025, cùng gần 20% thương mại LNG thế giới, chủ yếu từ Qatar. Việc gián đoạn tại tuyến hàng hải này đã tạo ra cú sốc nguồn cung đối với các nhà máy lọc dầu châu Á (khu vực phụ thuộc lớn vào dầu thô Trung Đông). Lưu lượng tàu bị hạn chế khiến nhiều nhà máy phải giảm công suất hoặc chuyển sang nguồn dầu thay thế với chi phí cao hơn, làm suy giảm hiệu suất vận hành.

Trong bối cảnh đó, nguồn cung sản phẩm tinh chế bị thắt chặt trong khi nhu cầu không giảm tương ứng, khiến crack spread (chênh lệch giữa giá sản phẩm và giá dầu thô) nới rộng đáng kể. Đáng chú ý, crack spread của diesel và nhiên liệu bay tăng mạnh do lo ngại thiếu hụt ngắn hạn và rủi ro logistics gia tăng.

Diễn biến này tạo hiệu ứng tích cực lên biên lợi nhuận của BSR trong ngắn hạn. Doanh nghiệp hưởng lợi kép từ tỷ trọng dầu thô nội địa cao (65-70%) giúp ổn định đầu vào, đồng thời nhu cầu nội địa gia tăng khi Lọc hóa dầu Nghi Sơn phụ thuộc nhiều vào nguồn nhập khẩu.

Tuy nhiên, về trung hạn, nếu gián đoạn kéo dài, áp lực chi phí sẽ gia tăng khi BSR phải nâng tỷ trọng nhập khẩu (30-35%) từ các khu vực ngoài Trung Đông với chi phí cao hơn. Dù vậy, rủi ro trước mắt phần nào được kiểm soát khi công ty đã ký hợp đồng mua hơn 3 triệu thùng dầu thô từ các nguồn như Qua Iboe, Bu Attifel, Medanito và Palanca Blend, đảm bảo duy trì vận hành tối ưu ít nhất đến hết tháng 5/2026.

Sau nhịp tăng mạnh, BSR đang bước vào một giai đoạn điều chỉnh với cấu trúc suy yếu rõ rệt

Xu hướng ngắn hạn hiện đã chuyển sang giảm sau khi giá kết thúc pha tăng từ vùng 24 lên 39. Diễn biến hiện tại cho thấy một nhịp điều chỉnh kéo dài, phản ánh áp lực bán vẫn đang chiếm ưu thế. Cấu trúc giá xác nhận điều này khi liên tục hình thành các đỉnh thấp dần và đáy thấp dần kể từ vùng đỉnh tháng 3, cho thấy xu hướng giảm đã được thiết lập. Pha tăng trước đó mang đặc trưng của giai đoạn “markup”, sau đó nhanh chóng chuyển sang phân phối và breakdown, đưa giá về vùng tích lũy yếu quanh 24-26.

Các nến gần đây có thân nhỏ, đan xen đỏ xanh với biên độ hẹp, cho thấy động lượng giảm đã chậm lại nhưng chưa xuất hiện lực mua đủ mạnh để đảo chiều. Trạng thái hiện tại chủ yếu là cân bằng yếu sau nhịp giảm, thiếu vắng các tín hiệu đảo chiều đáng tin cậy.

Về các vùng giá quan trọng, khu vực 27-28 đóng vai trò kháng cự gần nhất, cũng là vùng breakdown trước đó. Trong khi vùng 30-32 là kháng cự xa hơn. Ở chiều ngược lại, hỗ trợ quan trọng nằm tại 24-25; nếu bị phá vỡ, giá có thể lùi về vùng 22-23. Trong ngắn hạn, BSR nhiều khả năng tiếp tục vận động sideway yếu hoặc giảm nhẹ, trừ khi có lực mua đủ mạnh để lấy lại vùng 27-28.