Nội dung

FPT tăng trưởng lợi nhuận 18% hai tháng đầu năm 2026, khối công nghệ tiếp tục dẫn dắt toàn tập đoàn

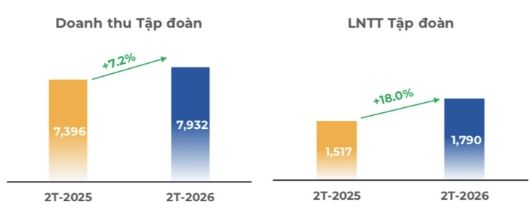

Theo công bố mới nhất, trong hai tháng đầu năm 2026, FPT ghi nhận doanh thu hợp nhất đạt 7.932 tỷ đồng, tăng 7,2% so với cùng kỳ, trong khi lợi nhuận trước thuế đạt 1.790 tỷ đồng, tăng mạnh 18%. Lợi nhuận sau thuế thuộc về cổ đông công ty mẹ đạt 1.600 tỷ đồng, tăng 16,1%; EPS đạt 939 đồng, tăng 15,4%. Đáng chú ý, từ ngày 1/1/2026, FPT đã thay đổi phương pháp ghi nhận đối với FPT Telecom, chuyển từ hợp nhất toàn bộ sang hạch toán theo phương pháp vốn chủ sở hữu, tức chỉ ghi nhận phần lợi nhuận tương ứng với tỷ lệ sở hữu thay vì hợp nhất cả doanh thu và lợi nhuận như trước.

Khối công nghệ tiếp tục giữ vai trò trụ cột khi đóng góp 86% doanh thu và 56% lợi nhuận trước thuế toàn tập đoàn. Trong đó, mảng dịch vụ công nghệ thông tin tại thị trường nước ngoài đạt doanh thu 5.891 tỷ đồng, tăng 11,9%; riêng thị trường Nhật Bản đạt 2.698 tỷ đồng, tăng trưởng 24,4%. Khối lượng đơn hàng ký mới tại nước ngoài đạt 10.073 tỷ đồng, tăng 20,5%, với 5 dự án lớn trên 10 triệu USD được ký kết trong hai tháng đầu năm. Lợi nhuận trước thuế của mảng CNTT nước ngoài đạt 942 tỷ đồng, tăng 9,3%.

Ở chiều ngược lại, khối giáo dục, đầu tư và hoạt động khác ghi nhận doanh thu 1.110 tỷ đồng, giảm 7,6%; lợi nhuận trước thuế đạt 794 tỷ đồng, giảm 17,3%. Trong năm 2026, FPT đặt mục tiêu doanh thu 58.580 tỷ đồng và lợi nhuận trước thuế 11.629 tỷ đồng, lần lượt tăng 15,8% và 15%. Đồng thời, doanh nghiệp dự kiến duy trì chính sách cổ tức tiền mặt tối đa 20%, tương đương 2.000 đồng/cổ phiếu.

Theo báo cáo công bố ngày 27/3, SIC đã mua 250.000 cổ phiếu FPT, tương ứng giá trị giao dịch 2,5 tỷ đồng. Giao dịch được thực hiện trong khoảng thời gian từ ngày 25/2 đến 26/3/2026. Sau giao dịch này, SIC nắm giữ 0,015% vốn điều lệ của CTCP FPT. Tại ngày 31/12/2025, Tổng công ty Đầu tư và Kinh doanh vốn Nhà nước (SCIC) sở hữu hơn 96,5 triệu cổ phiếu, tương ứng 5,67% vốn điều lệ tại FPT. Ông Trương Gia Bình nắm hơn 117,3 triệu cổ phiếu, tương ứng 6,89%. Phần còn lại, khoảng 87,44% vốn, thuộc về các cổ đông khác.

Vai trò đầu tàu của mảng công nghệ trong chiến lược tăng trưởng dài hạn

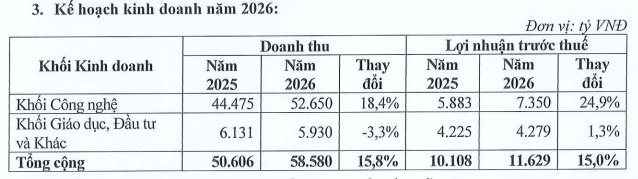

Theo tài liệu họp ĐHĐCĐ thường niên 2026, FPT đặt mục tiêu doanh thu 58.580 tỷ đồng và lợi nhuận trước thuế 11.629 tỷ đồng, tương ứng tăng 15,8% và 15% so với năm trước. Trong cơ cấu này, khối công nghệ tiếp tục là động lực tăng trưởng chủ lực với doanh thu dự kiến 52.650 tỷ đồng, tăng 18,4%, và lợi nhuận trước thuế 7.350 tỷ đồng, tăng mạnh 24,9%. Trong khi đó, khối Giáo dục, Đầu tư và Khác được kỳ vọng mang về 5.930 tỷ đồng doanh thu, giảm nhẹ 3,3%, nhưng lợi nhuận trước thuế vẫn tăng 1,3% lên 4.279 tỷ đồng.

Điểm đáng chú ý là từ năm 2026, FPT Telecom không còn được hợp nhất doanh thu vào báo cáo tài chính sau khi Bộ Công an trở thành cổ đông chi phối, thay vào đó được ghi nhận theo phương pháp vốn chủ sở hữu. Điều này khiến doanh thu hợp nhất của FPT không còn bao gồm phần đóng góp từ mảng viễn thông, dù lợi nhuận thực nhận vẫn được phản ánh tương ứng. Trước đó giai đoạn 2020-2025, FPT Telecom thường đóng góp khoảng 28-30% doanh thu và trên 30% lợi nhuận toàn tập đoàn; riêng năm 2025 đạt 19.507 tỷ đồng doanh thu và gần 4.364 tỷ đồng lợi nhuận trước thuế.

Về đầu tư, FPT dự kiến chi 4.200 tỷ đồng cho khối công nghệ nhằm mở rộng tổ hợp văn phòng và đẩy mạnh R&D, đồng thời dành 3.000 tỷ đồng phát triển hệ thống giáo dục. Doanh nghiệp cũng tiếp tục duy trì chính sách cổ tức tiền mặt 20% năm thứ 8 liên tiếp, phát hành cổ phiếu thưởng 10% và triển khai ESOP tối đa 0,5% cổ phần lưu hành trong giai đoạn 2027-2029.

Doanh thu có thể giảm trên sổ sách, nhưng triển vọng tăng trưởng thật sự của FPT lại đang mở ra ở một cấp độ mới

Dù thay đổi phương pháp hạch toán khiến doanh thu kế toán năm 2026 dự kiến giảm 16%, bản chất hoạt động kinh doanh cốt lõi của doanh nghiệp không suy yếu khi lợi nhuận ròng vẫn được dự báo tăng trưởng tích cực 16,7% trong năm 2026 và 18,1% trong năm 2027. Động lực chính đến từ sự phục hồi rõ nét của mảng CNTT nhờ backlog ký mới tăng mạnh 23% cuối năm 2025, cùng triển vọng chi tiêu chuyển đổi số toàn cầu tiếp tục mở rộng. Về dài hạn, FPT đang tái định vị từ doanh nghiệp dịch vụ CNTT truyền thống sang mô hình AI-native thông qua chiến lược AI-First, đồng thời mở rộng hiện diện ở các mảng giá trị gia tăng cao như AI Factory, bán dẫn, hyperscale data center và cloud.

Đây được xem là bước đi chiến lược nhằm nâng cấp vị thế trong chuỗi giá trị công nghệ và duy trì lợi thế cạnh tranh trước xu hướng AI hóa toàn cầu. Tuy vậy, doanh nghiệp vẫn đối mặt với rủi ro từ cạnh tranh quốc tế, biến động nhu cầu CNTT toàn cầu và nguy cơ AI thay thế một phần mô hình outsourcing truyền thống.

FPT đang cho thấy tín hiệu hồi phục đáng chú ý

Xét trên cấu trúc kỹ thuật, cổ phiếu hiện vẫn nằm trong xu hướng giảm trung hạn khi mô hình đỉnh thấp dần – đáy thấp dần chưa bị phá vỡ, sau nhịp lao dốc mạnh từ vùng 105 về 72. Giai đoạn gần đây, giá chủ yếu tích lũy trong biên hẹp 72-76 trước khi xuất hiện phiên bật tăng mạnh trở lại. Tuy nhiên, diễn biến này hiện mới được xem là nhịp hồi kỹ thuật sau quá trình giảm sâu, chưa đủ cơ sở để xác nhận đảo chiều xu hướng.

Về hành vi giá, cây nến gần nhất là nến tăng thân rộng, đóng cửa sát mức cao nhất phiên và đi kèm thanh khoản cải thiện, cho thấy lực cầu đang chủ động nhập cuộc khá quyết liệt. Đây là tín hiệu breakout khỏi vùng sideway ngắn hạn, phản ánh tâm lý bắt đáy đang quay trở lại. Dù vậy, trong bối cảnh xu hướng lớn vẫn là giảm, tín hiệu này trước mắt nghiêng nhiều hơn về khả năng hồi phục kỹ thuật thay vì đảo trend hoàn toàn.

Trong ngắn hạn, vùng 80-82 sẽ là kháng cự quan trọng cần theo dõi khi đây là khu vực kiểm định đầu tiên của nhịp hồi hiện tại. Nếu vượt thành công, đà phục hồi có thể mở rộng lên vùng cung 88-92. Ngược lại, nếu thất bại, giá nhiều khả năng quay lại trạng thái tích lũy yếu. Hiện tại, FPT đang cải thiện về động lượng ngắn hạn nhưng để xác nhận đảo chiều, cổ phiếu cần vượt vùng 80-82 và hình thành cấu trúc đáy cao mới.