Nội dung

FPT tiếp tục duy trì đà bứt phá mạnh mẽ trong nửa đầu năm 2026

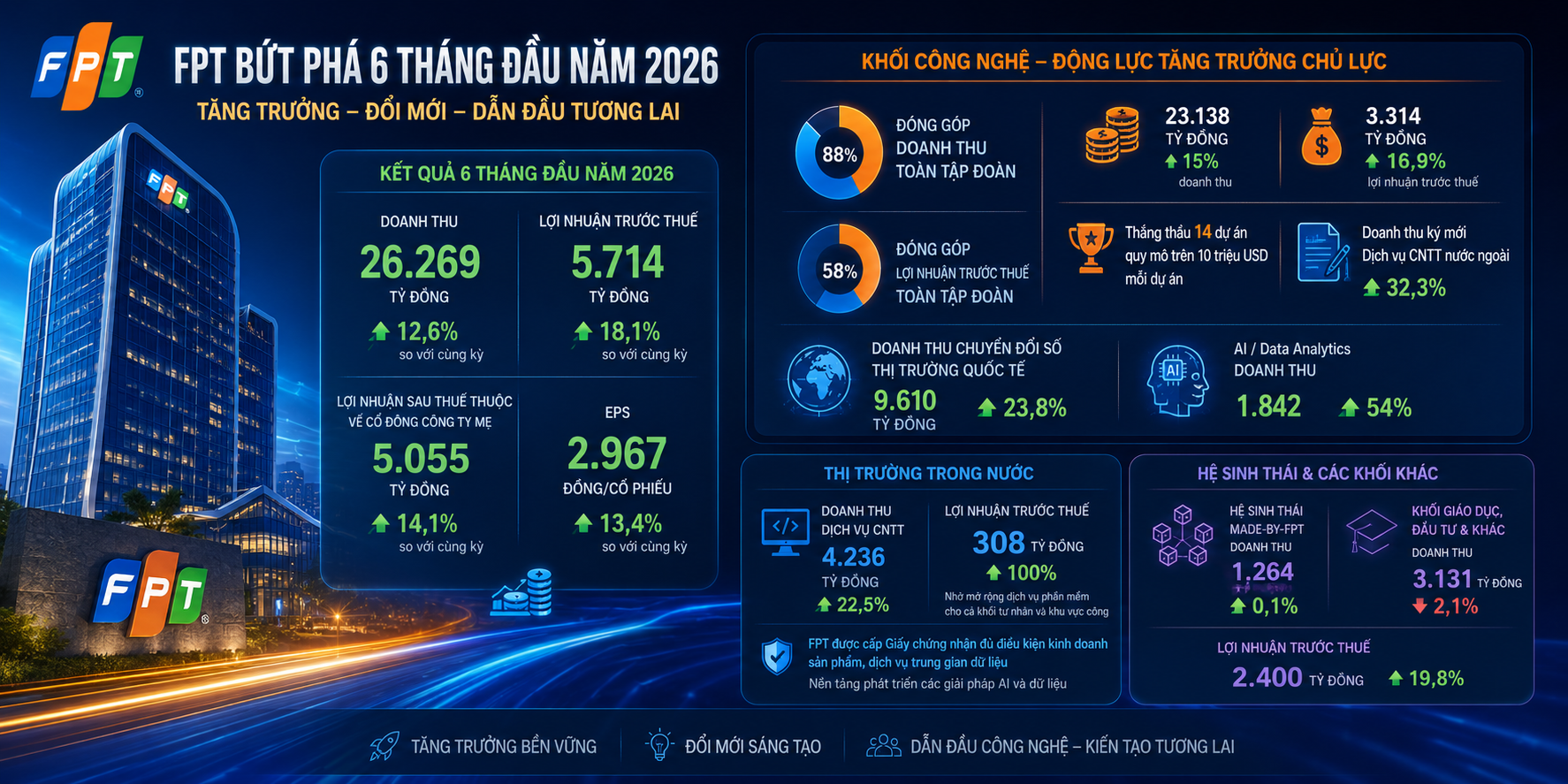

Kết thúc 6 tháng đầu năm, FPT đạt doanh thu 26.269 tỷ đồng và lợi nhuận trước thuế 5.714 tỷ đồng, tăng lần lượt 12,6% và 18,1% so với cùng kỳ năm trước. Lợi nhuận sau thuế thuộc về cổ đông công ty mẹ đạt 5.055 tỷ đồng, tăng 14,1%, trong khi EPS đạt 2.967 đồng/cổ phiếu, tăng 13,4%.

Khối Công nghệ tiếp tục là động lực tăng trưởng khi đóng góp 88% doanh thu và 58% lợi nhuận trước thuế toàn Tập đoàn, tương ứng 23.138 tỷ đồng và 3.314 tỷ đồng, tăng lần lượt 15% và 16,9%. Trong 6 tháng, FPT thắng thầu 14 dự án quy mô trên 10 triệu USD mỗi dự án, đồng thời doanh thu ký mới của mảng Dịch vụ CNTT nước ngoài tăng 32,3%. Doanh thu chuyển đổi số từ thị trường quốc tế đạt 9.610 tỷ đồng, tăng 23,8%, nổi bật là mảng AI/Data Analytics với doanh thu 1.842 tỷ đồng, tăng 54%.

Ở thị trường trong nước, doanh thu Dịch vụ CNTT đạt 4.236 tỷ đồng, tăng 22,5%, còn lợi nhuận trước thuế tăng gấp đôi lên 308 tỷ đồng nhờ mở rộng dịch vụ phần mềm cho cả khối tư nhân và khu vực công. Bên cạnh đó, FPT trở thành một trong những doanh nghiệp tiên phong được cấp Giấy chứng nhận đủ điều kiện kinh doanh sản phẩm, dịch vụ trung gian dữ liệu, tạo nền tảng phát triển các giải pháp AI và dữ liệu. Hệ sinh thái Made-by-FPT đạt doanh thu 1.264 tỷ đồng, tăng 0,1%, trong khi Khối Giáo dục, Đầu tư và Khác ghi nhận doanh thu 3.131 tỷ đồng, giảm nhẹ 2,1%, nhưng lợi nhuận trước thuế vẫn tăng 19,8%, đạt 2.400 tỷ đồng.

Trong 6 tháng đầu năm 2026, FPT tiếp tục mở rộng tệp khách hàng AI doanh nghiệp với nhiều dự án chuyển đổi AI có giá trị cao

Nổi bật là hợp đồng trị giá hàng chục triệu USD với một tập đoàn vật liệu hàng đầu thế giới nhằm triển khai nền tảng FleziPT, hỗ trợ chuyển đổi sang mô hình Agentic AI và tối ưu vận hành trên quy mô toàn doanh nghiệp.

Song song với đó, FPT tiếp tục mở rộng hợp tác cùng Intel và nhiều tập đoàn lớn tại ASEAN như CPF, SCG, UOB, Sembcorp, SATS và ComfortDelGro để triển khai các chương trình chuyển đổi AI. Các dự án tập trung vào tối ưu chuỗi cung ứng, tự động hóa vận hành, phân tích dữ liệu khách hàng và nâng cao trải nghiệm người dùng, qua đó mở rộng hiện diện của FPT trong hệ sinh thái AI khu vực.

Về hạ tầng, sau hơn một năm vận hành, cả hai cụm AI Factory tại Việt Nam và Nhật Bản đều đạt mức khai thác trên 90% và bắt đầu ghi nhận lợi nhuận trong quý II/2026. Kết quả này phản ánh nhu cầu ngày càng gia tăng đối với hạ tầng AI chuyên dụng, đồng thời củng cố hiệu quả đầu tư của FPT trong lĩnh vực AI. Cùng với đó, mảng Dịch vụ AI & Data Analytics đạt doanh thu 1.842 tỷ đồng, tăng 54% so với cùng kỳ năm trước.

Các tổ chức tài chính giữ quan điểm tích cực đối với triển vọng trung và dài hạn của FPT

Mặc dù giá cổ phiếu FPT trải qua nhịp điều chỉnh kỹ thuật mạnh và chạm vùng đáy thấp nhất trong vòng 2 năm qua (quanh ngưỡng dưới 70.000 đồng/cổ phiếu) dưới áp lực bán ròng bền bỉ của khối ngoại, các tổ chức tài chính lớn và uy tín trong nước như BSC, BVSC và Vietcap đều thống nhất giữ quan điểm tích cực đối với triển vọng trung và dài hạn của doanh nghiệp này.

Công ty Chứng khoán BIDV (BSC) duy trì khuyến nghị MUA đối với cổ phiếu FPT nhưng chủ động hạ giá mục tiêu 28% xuống mức 90.600 đồng/cổ phiếu (vẫn mang lại tiềm năng tăng giá khoảng 24% so với thị giá tại thời điểm báo cáo). Quyết định điều chỉnh này phản ánh việc BSC chiết khấu định giá trước áp lực rút vốn mạnh của khối ngoại và tâm lý thận trọng của dòng tiền nội đối với nhóm công nghệ. Dù vậy, BSC đánh giá định giá của FPT đã rơi vào vùng cực kỳ hấp dẫn khi giao dịch ở mứcP/E quanh 11 lần, thấp hơn đáng kể so với trung bình 5 năm (~20 lần). Cơ sở định giá của BSC dựa trên dự phóng doanh thu thuần đạt 80.183 tỷ đồng (+14,5% YoY) và lợi nhuận sau thuế cổ đông công ty mẹ đạt 11.210 tỷ đồng (+20% YoY), tương đương EPS = 6.25, nhờ đà hồi phục mạnh mẽ của lượng hợp đồng ký mới tại thị trường nước ngoài.

Công ty Chứng khoán Bảo Việt (BVSC) đưa ra khuyến nghị TÍCH CỰC (Outperform) đối với cổ phiếu FPT với mức định giá hợp lý là 94.500 đồng/cổ phiếu theo phương pháp chiết khấu dòng tiền (DCF) với chi phí sử dụng vốn bình quân (WACC) giả định ở mức 11,2% và tăng trưởng dài hạn đạt 2,0%.

Công ty Cổ phần Chứng khoán Vietcap (VCSC) duy trì khuyến nghị MUA đối với cổ phiếu FPT, nhưng điều chỉnh giảm 23% giá mục tiêu xuống 90.300 đồng/cổ phiếu (tương đương tiềm năng tăng giá khoảng 23,5%). Sự điều chỉnh giảm này chủ yếu do Vietcap hạ bội số P/E mục tiêu của các mảng cốt lõi nhằm phản ánh tâm lý lo ngại ngắn hạn của thị trường về tác động giảm phát của công nghệ AI; cụ thể, P/E mục tiêu của mảng công nghệ thông tin nước ngoài giảm từ 26,0 lần xuống 17,0 lần và mảng công nghệ thông tin trong nước giảm từ 18,0 lần xuống 15,0 lần. Mặc dù vậy, Vietcap nhận định định giá của FPT ở mức PEG dự phóng 0,8 là cực kỳ hấp dẫn để tích lũy dài hạn. Tổ chức này dự phóng doanh thu và lợi nhuận sau thuế sau lợi ích cổ đông thiểu số năm 2026 của FPT lần lượt đạt 57.637 tỷ đồng (+14% YoY) và 10.741 tỷ đồng (+15% YoY) nhờ tăng trưởng ổn định từ thị trường Nhật Bản và nhu cầu chuyển đổi số khu vực công.

Báo cáo của FPTS đánh giá FPT đang bước vào giai đoạn chuyển dịch chiến lược khi xu hướng AI vừa tạo ra thách thức vừa mở ra động lực tăng trưởng mới

Mảng công nghệ tiếp tục là trụ cột chính khi FPT chuyển dịch từ mô hình gia công phần mềm truyền thống sang các dịch vụ có giá trị gia tăng cao hơn như tư vấn chuyển đổi số, tích hợp AI và vận hành hệ thống công nghệ. Trong năm 2026, doanh thu dịch vụ CNTT được dự phóng tăng 13,4% lên 50.443 tỷ đồng, trong khi biên lợi nhuận cải thiện nhờ tỷ trọng hợp đồng lớn và dịch vụ cao cấp gia tăng.

Ở thị trường quốc tế, Nhật Bản tiếp tục giữ vai trò chiến lược nhờ nhu cầu hiện đại hóa hệ thống CNTT cũ và tình trạng thiếu hụt nhân sự công nghệ. Trong khi đó, Mỹ và APAC có dấu hiệu chậm lại do cạnh tranh gia tăng và doanh nghiệp kiểm soát ngân sách CNTT. EU vẫn duy trì triển vọng nhờ xu hướng chuyển đổi số và chính sách thúc đẩy ứng dụng công nghệ.

Mảng giáo dục của FPT bước vào giai đoạn điều chỉnh sau chu kỳ tăng trưởng nhanh do cạnh tranh từ nhóm đại học công lập và nhu cầu nhân sự CNTT cơ bản suy yếu. Tuy nhiên, việc mở rộng đào tạo AI, vi mạch bán dẫn và hệ thống phổ thông được kỳ vọng hỗ trợ phục hồi tăng trưởng giai đoạn 2026–2030.

Các rủi ro chính gồm tốc độ mở rộng nhu cầu AI chậm hơn kỳ vọng, biến động tỷ giá JPY/VND và khả năng tuyển sinh giáo dục thấp hơn dự báo. Tổng thể, luận điểm trung tâm của báo cáo là FPT duy trì triển vọng dài hạn dựa trên khả năng thích ứng với chu kỳ công nghệ mới, đặc biệt là quá trình chuyển đổi từ dịch vụ CNTT truyền thống sang hệ sinh thái AI.

Đồ thị FPT đang nằm trong giai đoạn chuyển tiếp sau một xu hướng giảm mạnh

Với cấu trúc giá chủ yếu là tích lũy ngang trong vùng 70- 78. Xu hướng lớn vẫn nghiêng về giảm do chuỗi đỉnh thấp dần chưa bị phá vỡ, trong khi các nhịp hồi liên tục bị chặn tại vùng cung phía trên. Điểm tích cực là áp lực bán đã suy yếu đáng kể so với giai đoạn đầu năm, thể hiện qua biên độ dao động thu hẹp và thanh khoản giảm trong phần lớn thời gian tích lũy. Phiên giao dịch gần nhất ghi nhận lực cầu phản ứng khá tốt khi giá bị đẩy xuống dưới vùng hỗ trợ rồi đóng cửa hồi phục với thanh khoản cải thiện. Tuy nhiên, theo nguyên tắc hành động giá, một phiên hồi phục đơn lẻ chưa đủ xác nhận sự thay đổi quyền kiểm soát từ phe bán sang phe mua. Điều cần quan sát trong các phiên tới là khả năng duy trì các đáy cao hơn, xuất hiện những nến tăng thân rộng và vượt được vùng kháng cự 70 – 71 trước khi hướng đến vùng cung 76 – 78. Chừng nào các tín hiệu này chưa xuất hiện, đánh giá khách quan nhất vẫn là cổ phiếu đang trong quá trình tích lũy sau giảm, với xác suất đi ngang cao hơn so với khả năng hình thành ngay một xu hướng tăng mới.