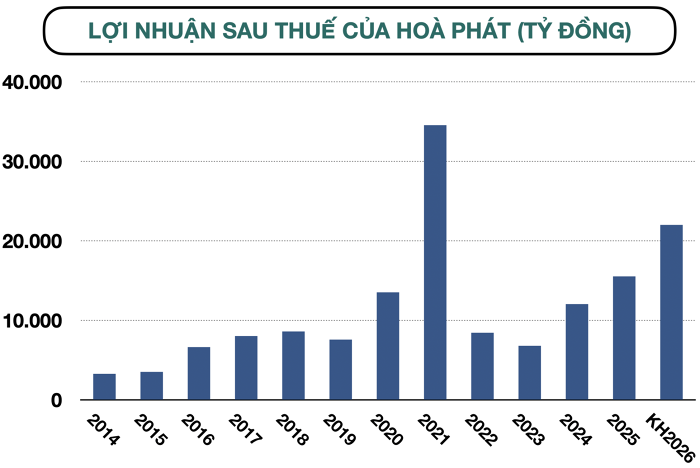

Tại ĐHĐCĐ 2026, Tập đoàn Hòa Phát đặt kế hoạch doanh thu 210.000 tỷ (+33%) và lợi nhuận sau thuế 22.000 tỷ (+42%), hướng tới mức doanh thu cao kỷ lục và lợi nhuận cao nhất 5 năm, dù vẫn thấp hơn đỉnh 2021. Điểm đáng chú ý nằm ở chính sách cổ tức: tổng tỷ lệ 15%, gồm 5% tiền mặt và 10% cổ phiếu, đánh dấu sự trở lại của cổ tức tiền sau 3 năm vắng bóng, đúng cam kết của ban lãnh đạo.

Tuy nhiên, doanh nghiệp dự kiến phát hành thêm ~767 triệu cổ phiếu để trả cổ tức, nâng vốn điều lệ lên hơn 84.000 tỷ đồng, đồng nghĩa với rủi ro pha loãng EPS trong ngắn hạn. Dù vậy, việc sẵn sàng chi gần 3.800 tỷ đồng tiền mặt cho thấy dòng tiền đã cải thiện đáng kể.