Nội dung

Thị trường tuần qua

Thị trường chứng khoán Việt Nam vừa trải qua tuần giao dịch cuối cùng của tháng 5/2026 với trạng thái khá ảm đạm và thiếu động lực bứt phá. Áp lực chốt lời gia tăng rõ rệt sau chuỗi tăng dài trước đó khiến chỉ số VN-Index liên tục gặp khó khi kiểm định các vùng cản phía trên.

Kết thúc tuần giao dịch (phiên ngày 29/05/2026), chỉ số VN-Index đóng cửa tại mức 1.863,49 điểm, tương đương mức giảm 13,64 điểm (-0,73%) so với tuần trước. Xu hướng điều chỉnh thể hiện rõ qua việc VN-Index ghi nhận tới 4 phiên giảm điểm liên tiếp tính đến cuối tuần. Áp lực điều chỉnh đến chủ yếu từ nhóm ngân hàng và Vingroup khi VIC chịu lực chốt lời sau nhịp tăng mạnh trước đó. Điểm sáng trong tuần thuộc về nhóm dầu khí khi GAS tăng mạnh +7,0% ở phiên cuối tuần và VHM có phiên tăng kịch trần sau khi công bố chương trình chuyển đổi vàng sang bất động sản.

Thanh khoản toàn thị trường tuần này sụt giảm rất mạnh, phản ánh tâm lý thận trọng cao độ của dòng tiền. Tổng giá trị giao dịch toàn thị trường trong tuần đạt 102.033 tỷ đồng, giảm tới 24,5% so với tuần trước đó. Riêng trong phiên cuối tuần (29/05), giá trị khớp lệnh trên HOSE chỉ đạt 14.769 tỷ đồng, giảm hơn 11% so với phiên liền trước, cho thấy dòng tiền có xu hướng co cụm và dịch chuyển rất chọn lọc.

Áp lực từ dòng vốn ngoại vẫn là rào cản lớn nhất đối với đà phục hồi của thị trường trong ngắn hạn. Nhà đầu tư nước ngoài tiếp tục duy trì đà bán ròng rất mạnh với tổng giá trị lũy kế trong tuần đạt khoảng 4.921 tỷ đồng trên sàn HOSE. Trong đó, phiên giao dịch ngày 25/05 ghi nhận đỉnh điểm bán ròng với giá trị lên tới 1.915 tỷ đồng. Xét chung trong cả tháng 5/2026, khối ngoại đã rút ròng tổng cộng 19.828 tỷ đồng trên thị trường.

Vể PTKT

VN-Index vẫn duy trì cấu trúc tăng trung hạn và lực cầu vẫn đang hấp thụ tốt các nhịp điều chỉnh, nhưng áp lực cung tại vùng đỉnh vẫn hiện hữu thông qua đường kháng cự giảm nối các đỉnh gần nhất. Cụm nến tuần hiện tại phản ánh trạng thái giằng co sau một nhịp tăng mạnh hơn là tín hiệu đảo chiều rõ ràng. Trong ngắn hạn, thị trường có khả năng tiếp tục tích lũy hoặc điều chỉnh nhẹ để kiểm định lại lực cầu trước khi hình thành xu hướng kế tiếp. Chừng nào các vùng đáy gần nhất vẫn được bảo vệ và chưa xuất hiện các nến giảm mạnh mang tính phá vỡ cấu trúc, xu hướng chủ đạo vẫn nghiêng về tích cực. Tuy nhiên, để xác nhận một pha tăng mới với độ tin cậy cao hơn, VN-Index cần vượt dứt khoát vùng kháng cự hiện tại đi kèm sự mở rộng của biên độ giá và sự cải thiện của dòng tiền.

Đối với nhà đầu tư ngắn hạn, đây chưa phải vùng có tỷ lệ lợi nhuận/rủi ro quá hấp dẫn để mua đuổi khi chỉ số đang tiếp cận vùng cản. Ưu tiên quan sát phản ứng giá tại vùng kháng cự hiện tại và chờ tín hiệu xác nhận bứt phá hoặc nhịp điều chỉnh lành mạnh trước khi gia tăng vị thế. Đối với nhà đầu tư trung hạn, cấu trúc tăng giá vẫn chưa bị phá vỡ nên có thể tiếp tục nắm giữ các cổ phiếu có xu hướng mạnh hơn thị trường, đồng thời quản trị rủi ro nếu xuất hiện tín hiệu suy yếu đồng thuận trên diện rộng.

Thị trường năng lượng tuần từ 25/05 đến 29/05/2026 ghi nhận đà lao dốc mạnh của giá dầu thô thế giới, đánh dấu một trong những tháng giảm điểm lớn nhất lịch sử

Cụ thể, giá dầu Brent đã giảm xuống quanh mức 91 USD/thùng (giảm tổng cộng khoảng 17% tính từ đầu tháng 5), trong khi dầu WTI cũng lùi sâu về sát mốc 87 USD/thùng.

Nguyên nhân cốt lõi thúc đẩy làn sóng bán tháo này đến từ những tín hiệu lạc quan về mặt địa chính trị. Thị trường tài chính toàn cầu đồng loạt đón nhận thông tin Mỹ và Iran đang dịch chuyển tiến gần hơn tới một thỏa thuận hòa bình, đặc biệt sau khi dự thảo hiệp định được lan truyền. Triển vọng hạ nhiệt xung đột vũ trang và chấm dứt lệnh trừng phạt không chỉ tháo gỡ rủi ro gián đoạn nguồn cung tại eo biển Hormuz mà còn mở ra cơ hội đưa lượng dầu lớn của Iran quay trở lại thị trường, đảo ngược hoàn toàn tâm lý lo ngại thiếu hụt trước đó.

Đối với thị trường chứng khoán Việt Nam, diễn biến này mang tính chất tác động hai chiều rõ rệt. Ở khía cạnh tiêu cực, nhóm cổ phiếu dầu khí (thượng nguồn và hạ nguồn như PVD, PVS, BSR) chịu áp lực điều chỉnh trực tiếp do lo ngại biên lợi nhuận thu hẹp, trở thành nhân tố kìm hãm chỉ số VN-Index trong ngắn hạn. Tuy nhiên, ở góc nhìn vĩ mô dài hạn, giá dầu giảm sâu lại là một “liều thuốc bổ”. Diễn biến này giúp hạ nhiệt áp lực lạm phát chi phí đẩy trong nước, trực tiếp giảm bớt gánh nặng chi phí đầu vào cho các doanh nghiệp sản xuất, vận tải và logistics. Điều này tạo dư địa để Ngân hàng Nhà nước duy trì chính sách tiền tệ nới lỏng, hỗ trợ dòng tiền nội và mở ra cơ hội bứt phá cho các nhóm ngành thâm dụng năng lượng khi thị trường ổn định trở lại.

Ngân hàng Nhà nước ‘nới room’ tín dụng bất động sản

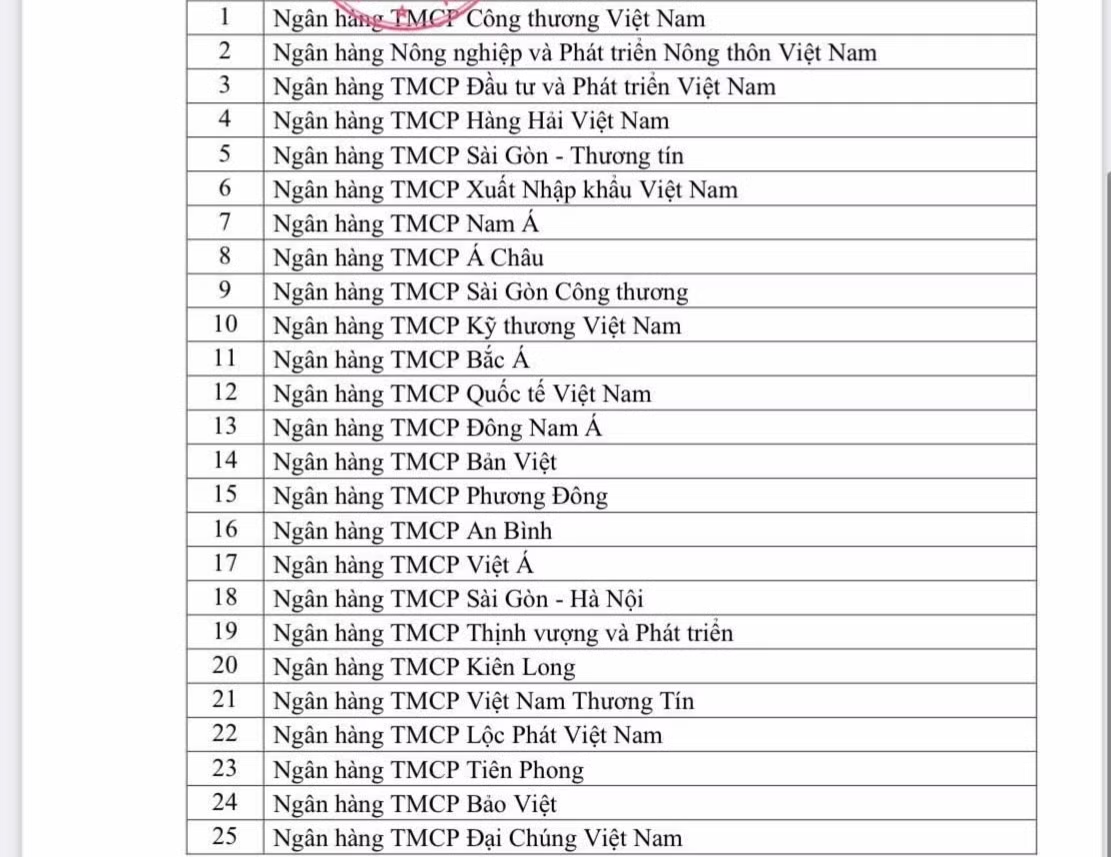

Ngân hàng Nhà nước vừa điều chỉnh cách tính tăng trưởng tín dụng bất động sản cho 25 ngân hàng thương mại, theo hướng không tính phần dư nợ tăng thêm đối với các khoản vay nhà ở xã hội, khu công nghiệp và khu chế xuất vào hạn mức kiểm soát tín dụng bất động sản trong năm 2026.

Cơ chế này áp dụng từ ngày 1/1 đến 31/12/2026, nhằm tạo thêm dư địa để các ngân hàng mở rộng vốn vào những phân khúc được ưu tiên, phù hợp với định hướng phát triển nhà ở xã hội, hạ tầng công nghiệp và hỗ trợ tăng trưởng kinh tế.

Tuy nhiên, Ngân hàng Nhà nước vẫn yêu cầu kiểm soát rủi ro khi tốc độ tăng trưởng tín dụng bất động sản của từng ngân hàng không được vượt quá tốc độ tăng trưởng tín dụng chung của chính ngân hàng đó.

Trước đó, tín dụng bất động sản năm 2025 tăng khoảng 22%. Nếu tính cả các khoản vay tiêu dùng liên quan bất động sản, mức tăng có thể đạt 28–30%, cho thấy dòng vốn đang quay trở lại mạnh mẽ với thị trường địa ốc.

Đến cuối tháng 3/2026, dư nợ tín dụng toàn nền kinh tế đạt khoảng 19,186 triệu tỷ đồng, tăng 3,18% so với cuối năm trước. Riêng chương trình nhà ở xã hội ghi nhận tổng dư nợ khoảng 41.000 tỷ đồng.

Động thái lần này cho thấy định hướng điều hành theo hướng chọn lọc: hỗ trợ dòng vốn vào các lĩnh vực ưu tiên nhưng vẫn duy trì kiểm soát rủi ro đối với thị trường bất động sản nói chung.

Thị trường tiền tệ tuần 25 – 29/5

Trong tuần cuối tháng 5/2026, Ngân hàng Nhà nước đã đảo chiều chính sách trên thị trường mở sau hai tuần liên tiếp hút ròng thanh khoản. Thông qua kênh cầm cố giấy tờ có giá, nhà điều hành phát hành hơn 129.480 tỷ đồng với kỳ hạn 7 ngày, 35 ngày và 56 ngày, lãi suất duy trì 4,5%/năm. Sau khi trừ lượng đáo hạn gần 98.747 tỷ đồng, hệ thống được bơm ròng 30.733 tỷ đồng.

Tuy nhiên, mặt bằng lãi suất liên ngân hàng vẫn neo cao. Đến ngày 29/5, lãi suất qua đêm đạt 6,96%/năm, kỳ hạn 1 tuần tăng lên 7,38%/năm, kỳ hạn 3 tháng lên 7,69%/năm. Áp lực thanh khoản vẫn hiện hữu khi nhu cầu vốn tăng nhanh, với tín dụng 4 tháng đầu năm tăng 4,4% trong khi huy động chỉ tăng khoảng 2,6%.

Ở thị trường ngoại hối, tỷ giá trung tâm tiếp tục tăng tuần thứ ba liên tiếp nhưng tốc độ đã chậm lại, đạt 25.139 đồng vào ngày 29/5. Chỉ số DXY dao động quanh 99 điểm, trong khi USD tự do giảm nhờ hỗ trợ từ diễn biến thị trường vàng. Tỷ giá USD/VND ngắn hạn vẫn chịu áp lực khi USD có khả năng mạnh lên, nhưng mức độ không đáng kể nhờ giá vàng hạ nhiệt và mặt bằng lãi suất ổn định.