Nội dung

Phân tích kỹ thuật Vnindex

Tuần gần nhất là một tuần mang tính chất điều chỉnh sau nhịp kiểm định đỉnh. Giá mở rộng lên vùng kháng cự phía trên nhưng cuối cùng bị bán ép xuống, đóng cửa thấp hơn đáng kể so với vùng cao nhất tuần. Nến tuần gần nhất là một nến đỏ thân tương đối rõ, xuất hiện ngay sau khi thị trường tiến sát vùng kháng cự phía trên. Việc đóng cửa lùi về gần vùng giá mở cửa và sát trendline cho thấy bên bán đã phản công khá quyết liệt ở vùng cao. Nến này chưa phải tín hiệu đảo chiều xác nhận, nhưng là một nến từ chối giá cao.

Kịch bản tích cực: Chỉ số giữ được đường xu hướng tăng hiện tại. Xuất hiện 1 – 2 nến tuần hồi phục tốt, thân nến rõ, đóng cửa gần cao nhất tuần. Sau đó VN-Index quay lại kiểm định vùng đỉnh gần nhất. Nếu phá được vùng đỉnh này bằng nến tuần mạnh, thị trường có thể bước vào nhịp tăng tiếp diễn.

Kịch bản thận trọng hơn: Chỉ số tiếp tục bị từ chối ở vùng đỉnh và đóng cửa tuần dưới trendline tăng. Khi đó đây sẽ là tín hiệu cho thấy cấu trúc tăng ngắn hạn bị suy yếu, xác suất mở ra một nhịp điều chỉnh sâu hơn sẽ tăng lên.

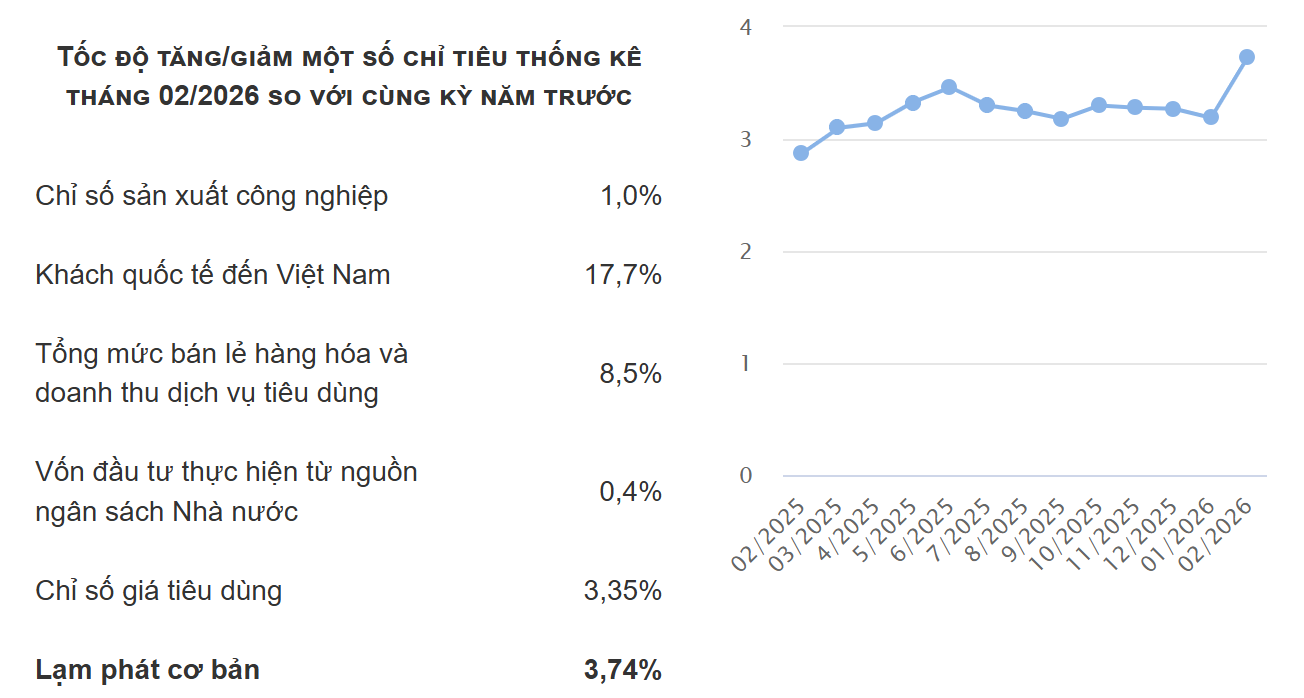

Báo cáo tình hình kinh tế – xã hội tháng Hai năm 2026

Trong bối cảnh Tết Nguyên đán rơi trọn vào tháng 2, nền kinh tế Việt Nam vẫn duy trì đà tăng trưởng tích cực với nhiều “điểm sáng” ấn tượng. Chỉ số sản xuất công nghiệp (IIP) hai tháng đầu năm tăng 10,4%, trong đó ngành chế biến, chế tạo khẳng định vai trò động lực chính khi tăng 11,5%.

Hoạt động ngoại thương ghi nhận sự bứt phá mạnh mẽ với tổng kim ngạch xuất nhập khẩu đạt 155,7 tỷ USD, tăng 22,2% so với cùng kỳ. Đặc biệt, sức hút từ môi trường đầu tư tiếp tục được khẳng định qua con số 3,54 tỷ USD vốn FDI đăng ký mới (tăng 61,5%) và 3,21 tỷ USD vốn thực hiện, mức cao nhất trong 5 năm qua.

Thị trường nội địa diễn ra sôi động nhờ sức mua dịp Tết, đưa tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tăng 8,5%. Ngành du lịch cũng đón nhận tín hiệu vui khi khách quốc tế đạt hơn 4,6 triệu lượt, tăng 18,1%. Dù áp lực lạm phát vẫn hiện hữu với CPI tăng 2,94%, song các cân đối lớn của nền kinh tế cơ bản được giữ vững. Thu ngân sách nhà nước ước đạt 601,2 nghìn tỷ đồng, tăng 13%, tạo dư địa quan trọng cho điều hành chính sách tài khóa trong các quý tiếp theo.

Tác động của chiến sự Trung Đông tới kinh tế Việt Nam

Các chuyên gia kinh tế và định chế tài chính đã đưa ra những phân tích đa chiều về ảnh hưởng của sự kiện này đối với kinh tế Việt Nam. Nhìn chung, dù đối mặt với nhiều rủi ro, tác động trực tiếp được dự báo ở mức “vừa phải” nhờ cấu trúc thương mại và khả năng thích ứng của nền kinh tế.

Áp lực lạm phát và tỷ giá Hệ quả trực tiếp nhất là sự biến động của giá năng lượng. Khi giá dầu toàn cầu tăng (có thời điểm chạm ngưỡng 30%), áp lực lạm phát tại Việt Nam sẽ gia tăng đáng kể. Theo VinaCapital, chỉ số CPI có thể bị đẩy từ mức 2,5% lên gần 4% trong những tháng tới. Bên cạnh đó, nhu cầu trú ẩn an toàn khiến đồng USD và giá vàng thế giới leo thang, gây sức ép mất giá lên tiền đồng (VNĐ). Để kiểm soát, lãi suất huy động 12 tháng tại Việt Nam được dự báo có thể tăng thêm 50-100 điểm cơ bản, lên mức khoảng 7%/năm.

Kịch bản rủi ro và các ngành bị ảnh hưởng Dù tỷ trọng xuất khẩu sang Trung Đông chỉ chiếm dưới 3%, rủi ro lớn nhất nằm ở kịch bản eo biển Hormuz bị đóng cửa. Nếu điều này xảy ra, chi phí vận tải biển sẽ tăng vọt, chuỗi cung ứng bị gián đoạn, có thể kéo giảm tăng trưởng GDP khoảng 1%. Các ngành nhạy cảm với lãi suất như bất động sản và chứng khoán sẽ chịu tác động tiêu cực khi dòng tiền có xu hướng rút ra để tìm kiếm kênh trú ẩn an toàn.

Nhóm ngành “lội ngược dòng” Ở chiều ngược lại, một số lĩnh vực vẫn tìm thấy cơ hội tăng trưởng. Các doanh nghiệp bán lẻ xăng dầu và lọc hóa dầu hưởng lợi từ biên lợi nhuận mở rộng và giá trị hàng tồn kho. Nhóm dịch vụ dầu khí, sản xuất cao su tự nhiên và phân bón (đặc biệt là urê) cũng được dự báo khả quan. Ngoài ra, các doanh nghiệp vận tải biển và khai thác cảng có thể ghi nhận lợi nhuận tăng nhờ giá cước và phí bốc dỡ leo thang theo diễn biến địa chính trị.

Tóm lại, dù kinh tế Việt Nam có độ mở lớn, nhưng với nền tảng vĩ mô ổn định, các tác động từ Trung Đông hiện vẫn nằm trong tầm kiểm soát nếu không có những cú sốc cực đoan kéo dài.

Về thị trường tiền tệ

Thị trường tiền tệ Việt Nam tuần qua (2-8/3/2026) ghi nhận biến động mạnh do áp lực thanh khoản và yếu tố địa chính trị Trung Đông. Các chỉ số chính như tỷ giá và lãi suất liên ngân hàng tăng, với NHNN can thiệp qua thị trường mở.

Tỷ giá trung tâm tăng 13 đồng lên 25.057 VND/USD vào ngày 8/3, đảo chiều sau 5 tuần giảm, trong khi tỷ giá bán USD tại ngân hàng sát trần biên độ 5% (khoảng 26.290 VND/USD), và USD tự do áp sát 26.900 VND/USD.

Lãi suất liên ngân hàng Lãi suất liên ngân hàng VND tăng mạnh, qua đêm lên 11%/năm (tăng 1 điểm %), kỳ hạn 2 tuần 9,5%/năm, do thanh khoản hệ thống căng thẳng. Mức tăng này là tín hiệu cảnh báo thiếu hụt thanh khoản ngắn hạn ở các ngân hàng thương mại.

NHNN bơm mạnh qua OMO: Ngày 3/3 bơm hơn 60.178 tỷ VND (kỳ hạn 7-56 ngày, lãi suất 4,5%/năm), và ngày 4/3 chào 37.000 tỷ VND để hỗ trợ thanh khoản.

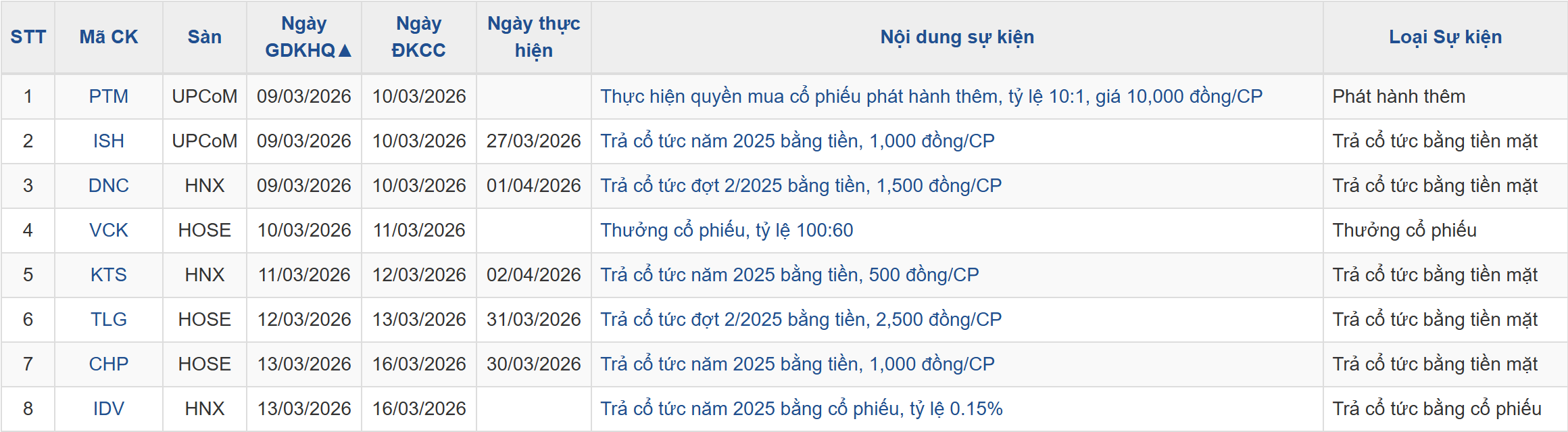

Lịch sự kiện một số doanh nghiệp niêm yết