Nội dung

Diễn biến thị trường chứng khoán

Tuần 12–16/01/2026, thị trường chứng khoán Việt Nam biến động rất mạnh quanh “ngưỡng tâm lý” 1.900 điểm: đầu tuần bứt phá lập đỉnh lịch sử mới, giữa tuần rung lắc, cuối tuần hồi phục nhưng độ rộng phân hóa rõ nét. Kết tuần, VN-Index đóng cửa tại 1.879,13 điểm, tăng 0,60% so với cuối tuần trước; VN30-Index kết tuần 2.080,68 điểm, tăng 0,65%.

Tâm lý thị trường chuyển từ hưng phấn sang thận trọng trước áp lực chốt lãi. Dòng tiền luân chuyển rõ rệt, rời nhóm Vingroup và lan tỏa sang nhóm các Doanh nghiệp và Ngân hàng Quốc doanh.

Về dòng tiền, điểm đáng chú ý là khối ngoại đảo chiều bán ròng cả tuần khoảng 2.233 tỷ đồng (tính toàn thị trường), dù vẫn mua ròng mạnh VCB ~1.267 tỷ và VPB ~385 tỷ, trong khi bán ròng mạnh VRE ~713 tỷ. Nhìn tổng thể, thị trường thể hiện rõ trạng thái luân chuyển dòng tiền: nhóm cổ phiếu dẫn dắt thay phiên nhau “giữ nhịp”, nhưng khi trụ lớn bị chốt lời mạnh, chỉ số rung lắc rất nhanh, đòi hỏi nhà đầu tư ngắn hạn quản trị vị thế chặt chẽ, ưu tiên cổ phiếu có nền tảng và mức định giá hợp lý thay vì đuổi giá ở vùng cao.

Về PTKT

Tuần vừa rồi chỉ số giữ vững trên vùng kháng cự cũ ~1,800 và đang giao dịch quanh 1,879 → về cấu trúc giá, đây là hành vi “breakout + giữ nền”, thường là tín hiệu tích cực. Nến tuần gần nhất: thân nến nhỏ hơn so với tuần bứt phá trước đó, có râu trên (wick) tương đối → cho thấy có áp lực chốt lời khi giá lên cao, nhưng điểm quan trọng là giá vẫn đóng cửa trên vùng 1,800.

Các đường trung bình (MA) đều đang dốc lên, và giá nằm trên các MA → xu hướng vẫn đang “đúng bài” theo price action: higher high / higher low + MA hỗ trợ.

Nhà đầu tư ngắn hạn (trading) tránh “đuổi giá” ngay sau 1 – 2 tuần bứt phá mạnh; đoạn này dễ xuất hiện râu nến/giật do chốt lời.

Chiến lược hợp lý: Chờ retest 1,800 – 1,820 để vào, hoặc Chờ tích lũy hẹp rồi mua khi break đỉnh tích lũy.

Quản trị rủi ro: Stop theo chỉ số: cân nhắc cắt/giảm nếu VN-Index đóng tuần dưới 1,800 (hoặc dưới đáy của cụm nến tích lũy gần nhất).

Khi lên vùng 1,900 – 1,950, ưu tiên chốt một phần/siết trailing stop để bảo vệ thành quả.

Cập nhật BCTC quý IV/2025

Tính đến ngày 19/1, thị trường hiện có 54 đơn vị công bố báo cáo tài chính quý IV/2025. Trong số này có 44 doanh nghiệp báo lãi (chiếm tỷ trọng 81%), trong đó có tổng cộng 6 đơn vị lãi trên trăm tỷ đồng (tỷ trọng 11%).

31 công ty, chiếm 57% trong số doanh nghiệp đã công bố báo cáo tài chính có lợi nhuận tăng trưởng so với cùng kỳ năm. Trong đó có 8 đơn vị báo lãi tăng trưởng trên ba con số (bao gồm 3 đơn vị tăng trưởng bốn con số) và 7 đơn vị chuyển từ lỗ sang lãi kỳ này.

Những công ty dù có lãi những suy giảm mạnh so với cùng kỳ đáng kể như Thép Tấm Lá Thống Nhất (Mã: TNS) đánh mất 95%, Thép Thủ Đức – Vnsteel (Mã: TDS) giảm 94%, Cà Phê Gia Lai (Mã: FGL) mất 89%, Nam Việt (Mã: NAV) giảm 78%…

Trường hợp báo lỗ đầu tiên là Ô tô Giải Phóng (Mã: GGG) với khoảng 4 tỷ đồng (cùng kỳ lỗ 5 tỷ đồng). Công ty chứng kiến doanh thu tăng vọt 5 lần trong năm nay lên 116 tỷ đồng, song vẫn chịu lỗ 15 tỷ đồng, đánh dấu năm thứ 15 liên tiếp báo lỗ.

9 công ty khác cũng lỗ đáng kể như Thủy sản MeKong (Mã: AAM), Bia Sài Gòn Bạc Liêu (Mã: SBL), Bia Hà Nội Hải Dương (Mã: HAD), Đầu tư và Xây lắp Sông Đà (Mã: SDD), Đông Triều Viglacera (Mã: DTC), Xây lắp Dầu khí Miền Trung (Mã: PXM), Đầu tư PVR Hà Nội (Mã: PVR) và Xây lắp Dầu khí Thanh Hóa (Mã: PVH), Đầu tư Vật liệu và xây dựng Đồng Nai (DND).

Ông Trump thông báo áp thuế 8 nước châu Âu cho đến khi mua được Greenland

Ngày 17-1, Tổng thống Mỹ Donald Trump tuyên bố sẽ triển khai làn sóng áp thuế quan ngày càng tăng đối với các đồng minh ở châu Âu cho đến khi Mỹ mua được đảo Greenland, theo Hãng tin Reuters.

Trong bài đăng trên nền tảng Truth Social, ông Trump cho biết mức thuế quan 10% sẽ có hiệu lực từ ngày 1-2-2026 đối với Đan Mạch, Na Uy, Thụy Điển, Pháp, Đức, Anh, Hà Lan và Phần Lan, áp dụng với mọi loại hàng hóa xuất khẩu sang Mỹ.

Bối cảnh này sẽ làm tăng rủi ro “risk-off”, khiến biến động thị trường toàn cầu nhích lên. Thường thấy USD/JPY và vàng được ưu tiên hơn, trong khi EUR/GBP và nhóm cổ phiếu nhạy thương mại (công nghiệp, ô tô, hàng xuất khẩu) chịu áp lực. Mức tác động mạnh hay nhẹ sẽ phụ thuộc việc thuế có thực thi đúng mốc thời gian và liệu EU có trả đũa hay không.

Về thị trường tiền tệ

Trong tuần từ 12/01 đến 16/01/2026, NHNN đã thực hiện hút ròng lượng lớn thanh khoản khỏi hệ thống. Cụ thể, ước tính giá trị hút ròng đạt khoảng 30.000 tỷ đồng qua kênh tín phiếu và đáo hạn cầm cố. Động thái này nhằm mục đích trung hòa lượng tiền mặt dư thừa, giúp ổn định mặt bằng lãi suất, tránh để lãi suất VND giảm quá sâu gây áp lực lên tỷ giá (chênh lệch lãi suất USD-VND). Đây là bước đi điều hành linh hoạt và cần thiết trong bối cảnh cận Tết Nguyên đán.

Lãi suất VND trên thị trường liên ngân hàng (kỳ hạn qua đêm) đã giảm mạnh từ mức đỉnh điểm 8-9% (cuối năm 2025) xuống và ổn định quanh vùng 4.0% – 4.66%/năm trong tuần qua.Tuy nhiên, mức lãi suất quanh 4% vẫn là mức nền khá cao so với trung bình năm 2024, cho thấy NHNN vẫn muốn duy trì một mặt bằng lãi suất liên ngân hàng đủ hấp dẫn để bảo vệ tỷ giá, thay vì để rơi xuống mức “tiền rẻ” (0-1%) như các chu kỳ trước.

Tỷ giá trung tâm: Biến động nhẹ, kết thúc tuần ngày 16/01/2026 ở mức 25.131 VND/USD (giảm 4 đồng so với phiên trước đó). Thị trường tự do (Chợ đen): Ghi nhận mức giảm rất mạnh. Từ vùng giá ~26.800 VND/USD đầu tuần, giá USD tự do đã rơi xuống còn khoảng 26.250 – 26.300 VND/USD vào phiên 16/01 (giảm khoảng 500 đồng/USD trong tuần). Sự “lao dốc” của tỷ giá tự do là tín hiệu tích cực nhất trong tuần. Điều này thường thấy ở giai đoạn cận Tết khi nguồn kiều hối chuyển về mạnh, gia tăng nguồn cung ngoại tệ trên thị trường phi chính thức.

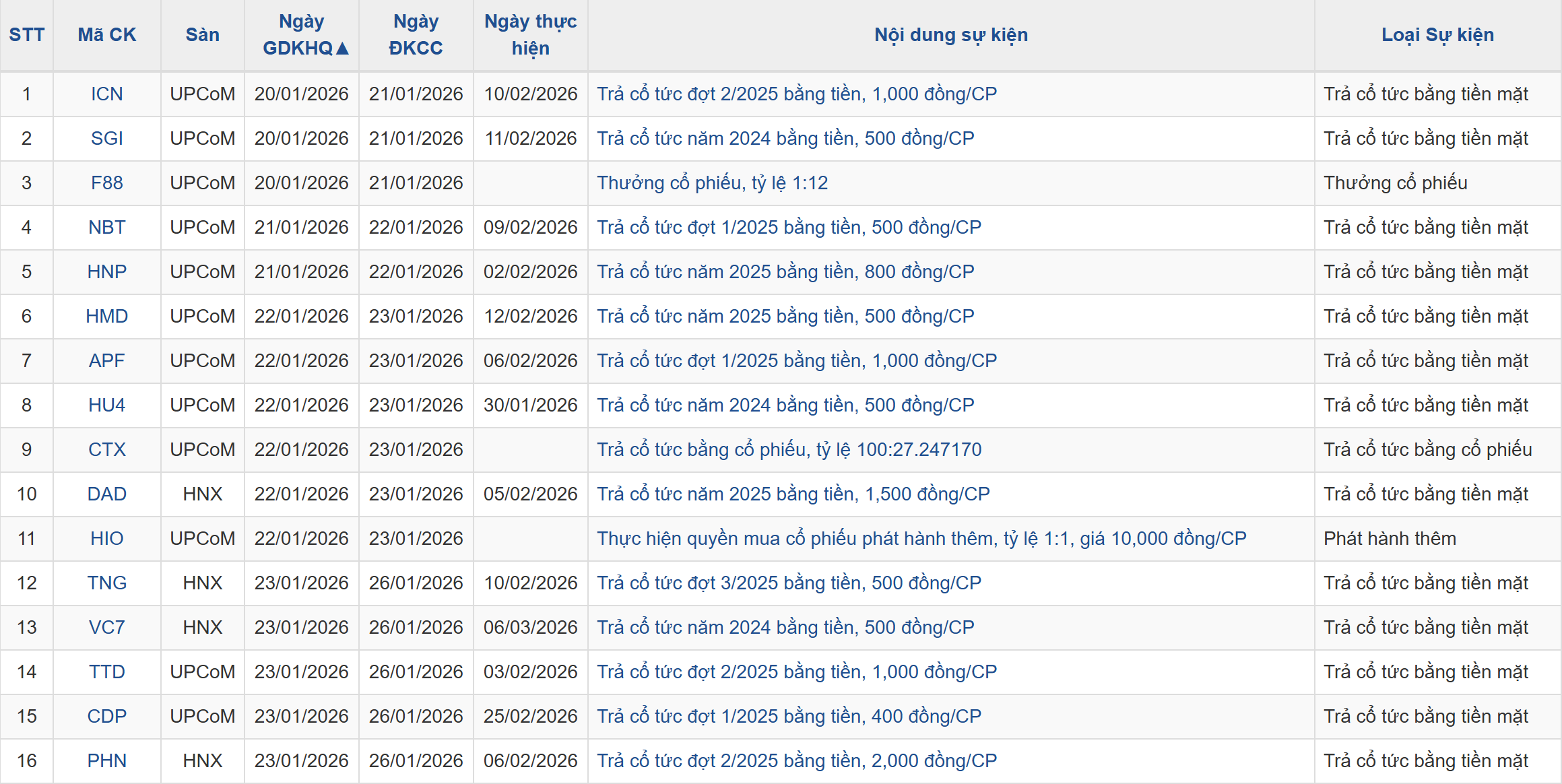

Lịch sự kiện một số doanh nghiệp niêm yết tuần này