Nội dung

Thị trường tuần qua

Thị trường chứng khoán Việt Nam trải qua tuần giao dịch 18/05 – 22/05/2026 với biến động mạnh và áp lực điều chỉnh gia tăng rõ rệt sau chuỗi 8 tuần tăng liên tiếp trước đó. VN-Index mở đầu tuần bằng nỗ lực hướng lên vùng đỉnh mới quanh 1.920 – 1.930 điểm nhờ lực kéo từ nhóm ngân hàng và một số cổ phiếu vốn hóa lớn. Tuy nhiên, áp lực chốt lời nhanh chóng gia tăng trong các phiên cuối tuần khiến xu hướng đảo chiều mạnh. Kết thúc tuần, VN-Index đóng cửa tại 1.877,13 điểm, giảm gần 45 điểm, tương ứng mất 2,31% so với tuần trước và đánh dấu tuần giảm đầu tiên sau gần hai tháng tăng liên tục.

Diễn biến tiêu cực tập trung chủ yếu ở nhóm cổ phiếu trụ cột như ngân hàng, bất động sản và năng lượng. Bộ đôi VIC và VHM trở thành tâm điểm gây áp lực lên chỉ số trong nhiều phiên, bên cạnh đà suy yếu của VCB, BID, GAS hay nhóm dầu khí. Trong khi đó, nhóm chứng khoán lại nổi lên như điểm sáng hiếm hoi khi một số mã như VND, SSI hay VCI thu hút dòng tiền bắt đáy và ghi nhận diễn biến tích cực hơn mặt bằng chung.

Thanh khoản thị trường có xu hướng tăng trong nhịp điều chỉnh, phản ánh áp lực bán gia tăng đáng kể. Theo thống kê, khối lượng giao dịch toàn thị trường tăng hơn 11% so với tuần trước, trong đó nhiều phiên xuất hiện trạng thái bán mạnh trên diện rộng. Riêng phiên 22/05, giá trị giao dịch trên HoSE đạt hơn 22.300 tỷ đồng với số mã giảm áp đảo số mã tăng.

Một yếu tố đáng chú ý khác là hoạt động bán ròng quyết liệt từ khối ngoại. Trong cả tuần, nhà đầu tư nước ngoài bán ròng hơn 6.200 tỷ đồng, tăng mạnh so với tuần trước và tạo áp lực tâm lý đáng kể lên thị trường. Đặc biệt trong phiên 22/05, giá trị bán ròng có thời điểm lên tới khoảng 1.800 tỷ đồng, tập trung vào các cổ phiếu ngân hàng và bất động sản lớn như MSB, VHM, VIC hay HPG.

Nhìn chung, tuần giao dịch vừa qua cho thấy thị trường đang bước vào giai đoạn điều chỉnh kỹ thuật sau nhịp tăng nóng kéo dài. Dòng tiền có dấu hiệu thận trọng hơn khi VN-Index chưa thể chinh phục thành công vùng đỉnh lịch sử, trong bối cảnh áp lực chốt lời, biến động vĩ mô quốc tế và hoạt động bán ròng của khối ngoại đồng thời gia tăng.

Về PTKT

Khu vực quanh 1.880–1.920 điểm hiện là vùng kháng cự đáng chú ý khi đây vừa là đỉnh cũ trước đó vừa trùng với đường xu hướng giảm kéo dài từ đỉnh trước. Việc chỉ số tiếp cận vùng này và bắt đầu chững lại phản ánh áp lực chốt lời ngắn hạn đã xuất hiện rõ hơn.

Nến tuần gần nhất là một nến đỏ thân tương đối nhỏ xuất hiện ngay sát vùng kháng cự, sau chuỗi tăng khá dốc trước đó. Đặc điểm đáng chú ý là chỉ số đã có thời điểm vượt lên trên trendline giảm nhưng không duy trì được trạng thái đóng cửa mạnh phía trên, cho thấy lực mua chưa đủ quyết liệt để tạo một cú breakout xác nhận. Cụm nến hiện tại mang tính chất “pause” nhiều hơn là đảo chiều giảm hoàn toàn, bởi biên độ điều chỉnh chưa lớn và cấu trúc đỉnh đáy cao dần vẫn chưa bị phá vỡ. Tuy nhiên, việc xuất hiện nến suy yếu ngay tại vùng cản mạnh là tín hiệu cần quan sát kỹ trong các tuần tới.

Kịch bản có xác suất cao hơn lúc này là VNINDEX sẽ bước vào pha rung lắc hoặc tích lũy ngắn hạn quanh vùng 1.850 – 1.900 điểm để hấp thụ lượng cung chốt lời. Nếu chỉ số giữ được vùng hỗ trợ gần nhất và xuất hiện các nến rút chân với thanh khoản giảm dần trong nhịp điều chỉnh, xu hướng tăng trung hạn nhiều khả năng vẫn được duy trì và thị trường có thể tiếp tục thử thách vùng đỉnh cao hơn. Ngược lại, nếu xuất hiện các nến giảm thân lớn đi kèm thanh khoản tăng mạnh, đặc biệt phá vỡ cấu trúc đáy ngắn hạn gần nhất, xác suất hình thành một nhịp điều chỉnh sâu hơn sẽ gia tăng đáng kể.

Đối với nhà đầu tư ngắn hạn, giai đoạn hiện tại không còn là vùng mua đuổi có lợi thế cao vì tỷ lệ risk/reward đã xấu đi khi thị trường tiến sát kháng cự mạnh. Chiến lược phù hợp hơn là ưu tiên quản trị vị thế, giảm trạng thái hưng phấn và chờ phản ứng xác nhận tại các vùng hỗ trợ. Với nhà đầu tư trung hạn, xu hướng chính vẫn chưa bị phá vỡ nên có thể tiếp tục nắm giữ các cổ phiếu còn duy trì cấu trúc tăng khỏe, nhưng cần theo dõi chặt diễn biến của chỉ số tại vùng kháng cự hiện tại để đánh giá khả năng duy trì động lượng tăng trong giai đoạn kế tiếp.

Chi phí vốn tăng cao đang bắt đầu “ngấm” sâu vào nền kinh tế, tạo áp lực kép lên cả doanh nghiệp lẫn người tiêu dùng

Trong bối cảnh xung đột Trung Đông kéo dài đẩy giá năng lượng toàn cầu leo thang, lãi suất cho vay tăng và sức mua suy yếu đang khiến nhiều doanh nghiệp rơi vào giai đoạn khó khăn nhất kể từ sau dịch.

Theo khảo sát của VCCI công bố ngày 15/6, có tới 17,4% doanh nghiệp tư nhân dự kiến thua lỗ, trong khi tỷ lệ doanh nghiệp gặp khó khăn trong tìm kiếm khách hàng tăng mạnh từ 45,3% lên hơn 60%. Với hộ kinh doanh, chỉ 1,9% cho biết đạt mức “lãi như kỳ vọng”, còn hơn 73% chỉ “lãi ít”. Khoảng 81,5% hộ kinh doanh bị giảm doanh thu trong năm 2025 và 75% bị sụt giảm khách hàng.

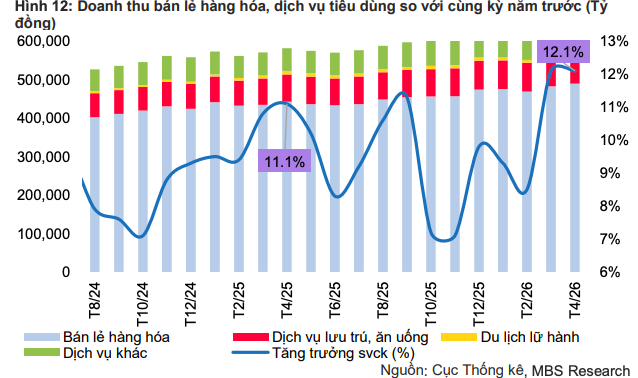

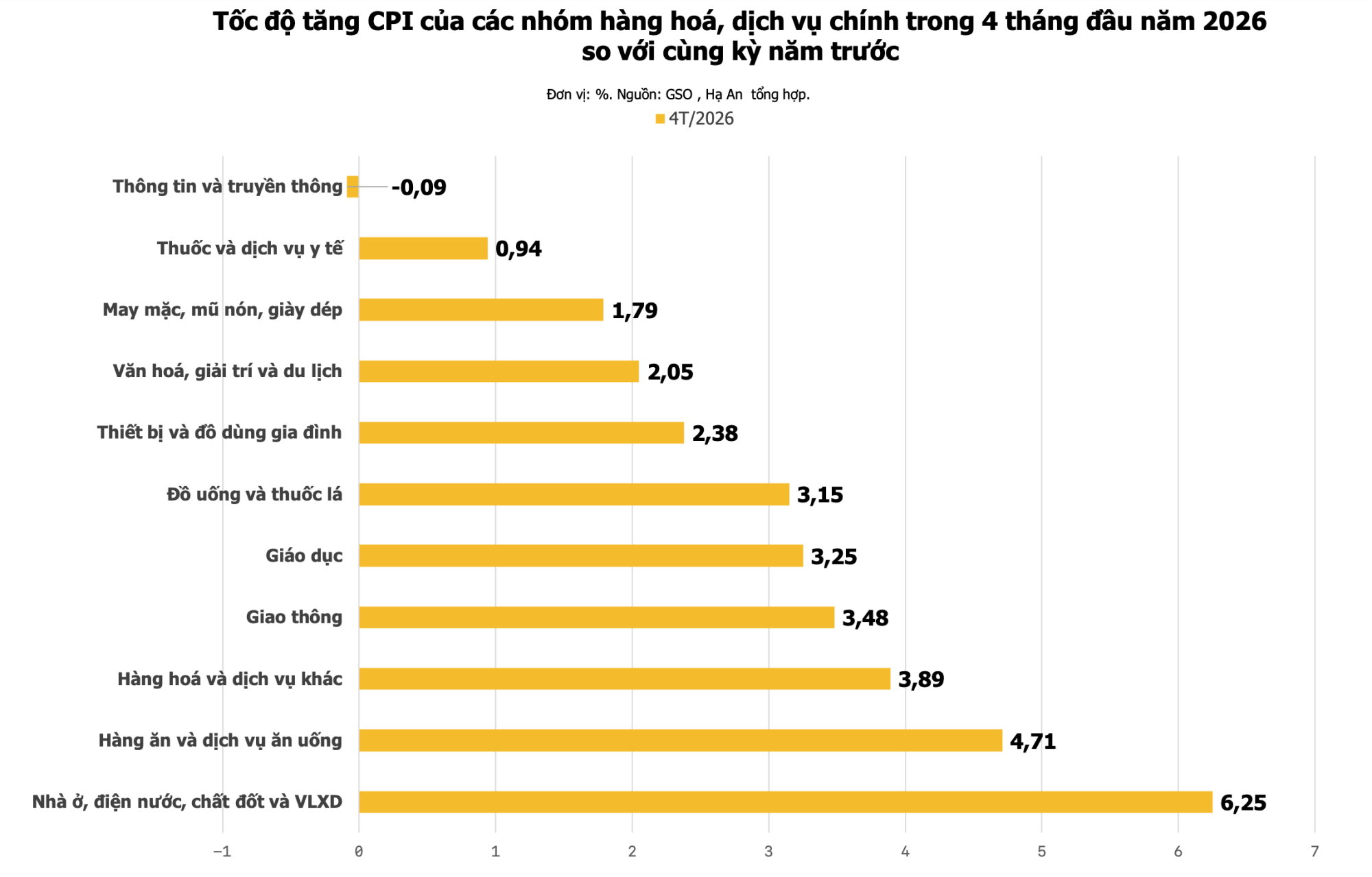

Dù tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng 4 tháng đầu năm tăng 11,1%, nhưng sau khi loại trừ yếu tố giá, mức tăng thực chỉ còn khoảng 6,3% – thấp hơn đáng kể so với giai đoạn trước. Áp lực lạm phát tiếp tục gia tăng khi CPI tháng 4 tăng 5,46%, mức cao nhất hơn 6 năm, còn lạm phát cơ bản lên 4,66%.

Trong khi người dân có xu hướng thắt chặt chi tiêu và ưu tiên gửi tiết kiệm, doanh nghiệp lại đối mặt với chi phí vốn ngày càng đắt đỏ. Đặc biệt, lĩnh vực bất động sản đang chịu áp lực lớn khi tín dụng bị siết chặt, sức mua suy giảm và bài toán đầu ra ngày càng bế tắc. Theo các chuyên gia, trong 1- 2 quý tới, tác động của mặt bằng lãi suất cao sẽ tiếp tục thẩm thấu mạnh hơn vào tiêu dùng và hoạt động sản xuất kinh doanh.

NHNN siết kỷ luật thị trường tiền tệ, yêu cầu giảm lãi suất

Giữa bối cảnh áp lực lãi suất có dấu hiệu quay trở lại, Ngân hàng Nhà nước (NHNN) đang tăng tốc siết kỷ luật thị trường tiền tệ nhằm giữ ổn định mặt bằng lãi suất và hỗ trợ phục hồi kinh tế.

Thời gian qua, NHNN liên tục triển khai nhiều giải pháp điều hành chính sách tiền tệ với mục tiêu kiểm soát lạm phát, ổn định kinh tế vĩ mô và thúc đẩy tăng trưởng. Cơ quan này tiếp tục giữ nguyên các mức lãi suất điều hành để hỗ trợ các tổ chức tín dụng tiếp cận nguồn vốn chi phí thấp, qua đó tạo điều kiện cho doanh nghiệp và người dân dễ dàng tiếp cận tín dụng hơn.

Ngày 30/3/2026, NHNN ban hành Công văn số 2342/NHNN-CSTT yêu cầu các tổ chức tín dụng ổn định mặt bằng lãi suất thị trường. Tiếp đó, ngày 9/4, NHNN tổ chức họp với các ngân hàng thương mại và yêu cầu giảm lãi suất tiền gửi kỳ hạn từ 6 tháng trở lên, đồng thời giảm lãi suất huy động niêm yết và lãi suất cho vay. Sau động thái này, mặt bằng lãi suất trong tháng 4/2026 ghi nhận xu hướng giảm rõ rệt.

Tuy nhiên, gần đây xuất hiện tình trạng một số tổ chức tín dụng tăng lãi suất trở lại. Trước diễn biến này, NHNN liên tiếp ban hành Công văn số 3972 ngày 14/5 và Công văn số 4190 ngày 21/5 nhằm yêu cầu kiểm tra, giám sát và xử lý nghiêm các trường hợp vi phạm chủ trương giảm lãi suất.

Trong thời gian tới, NHNN cho biết sẽ tiếp tục theo dõi chặt diễn biến lãi suất, giám sát việc công bố lãi suất cho vay của các tổ chức tín dụng, đồng thời sẵn sàng hỗ trợ thanh khoản và tăng cường thanh tra để đảm bảo thực hiện nghiêm định hướng giảm mặt bằng lãi suất trên toàn hệ thống.

Về thị trường tiền tệ

Điểm nhấn quan trọng nhất của thị trường tiền tệ Việt Nam tuần 18/05 – 24/05/2026 là việc Ngân hàng Nhà nước (NHNN) quay trở lại trạng thái bơm ròng khoảng 8.000 tỷ đồng qua kênh thị trường mở (OMO), trong bối cảnh thanh khoản hệ thống vẫn duy trì trạng thái căng tương đối và lãi suất liên ngân hàng tiếp tục neo quanh vùng 6%/năm. Theo số liệu thị trường, lãi suất VND qua đêm trên liên ngân hàng duy trì quanh vùng 6%, phản ánh nhu cầu vốn ngắn hạn của hệ thống ngân hàng vẫn ở mức cao, đặc biệt khi tăng trưởng tín dụng 4 tháng đầu năm đạt khoảng 4,4% trong khi huy động vốn chỉ tăng khoảng 2,6%. NHNN lựa chọn cách bơm thanh khoản có kiểm soát thay vì nới lỏng mạnh cho thấy cơ quan điều hành đang ưu tiên cân bằng giữa hỗ trợ tăng trưởng kinh tế và ổn định tỷ giá.

Một diễn biến đáng chú ý khác là áp lực tỷ giá tuy chưa bùng phát mạnh nhưng vẫn hiện hữu rõ rệt dưới tác động của đồng USD quốc tế duy trì ở vùng cao. Trong tuần qua, tốc độ tăng của tỷ giá trung tâm đã chậm lại so với giai đoạn trước, tuy nhiên chỉ số DXY vẫn duy trì quanh vùng cao gần 100 điểm, phản ánh xu hướng đồng USD tiếp tục mạnh lên trên thị trường quốc tế. Đây là nguyên nhân khiến NHNN duy trì định hướng điều hành thanh khoản thận trọng thay vì hạ mạnh lãi suất liên ngân hàng. Việc giữ lãi suất VND trên liên ngân hàng quanh vùng 6% được xem là công cụ gián tiếp nhằm giảm áp lực lên tỷ giá USD/VND thông qua việc duy trì chênh lệch lãi suất hợp lý giữa VND và USD.

Từ góc nhìn cấu trúc thị trường tiền tệ, dữ liệu tuần qua cũng cho thấy hệ thống ngân hàng đang bước vào giai đoạn thanh khoản “không còn dư thừa” như năm 2024 – 2025. Việc NHNN liên tục phải điều tiết OMO với quy mô lớn trong nhiều tháng gần đây phản ánh trạng thái cân bằng thanh khoản mới của hệ thống. Trước đó trong quý I/2026, lãi suất liên ngân hàng từng có thời điểm tăng đột biến lên trên 10% và thậm chí chạm vùng 17 – 21%/năm trong giai đoạn cận Tết, buộc NHNN phải bơm thanh khoản quy mô rất lớn để ổn định thị trường. So với giai đoạn căng thẳng đầu năm, mặt bằng hiện tại quanh 6% có thể xem là trạng thái ổn định hơn, nhưng vẫn là mức cao nếu đặt cạnh mặt bằng bình quân nhiều năm. Điều này phản ánh ba vấn đề cốt lõi: tăng trưởng tín dụng đang phục hồi nhanh hơn huy động vốn, nhu cầu vốn nền kinh tế tăng trở lại và NHNN chủ động duy trì môi trường tiền tệ thận trọng để bảo vệ ổn định tỷ giá. Tác động dài hạn của xu hướng này là biên lãi ròng (NIM) của các ngân hàng có thể chịu áp lực thu hẹp nếu cạnh tranh huy động tiếp tục gia tăng.