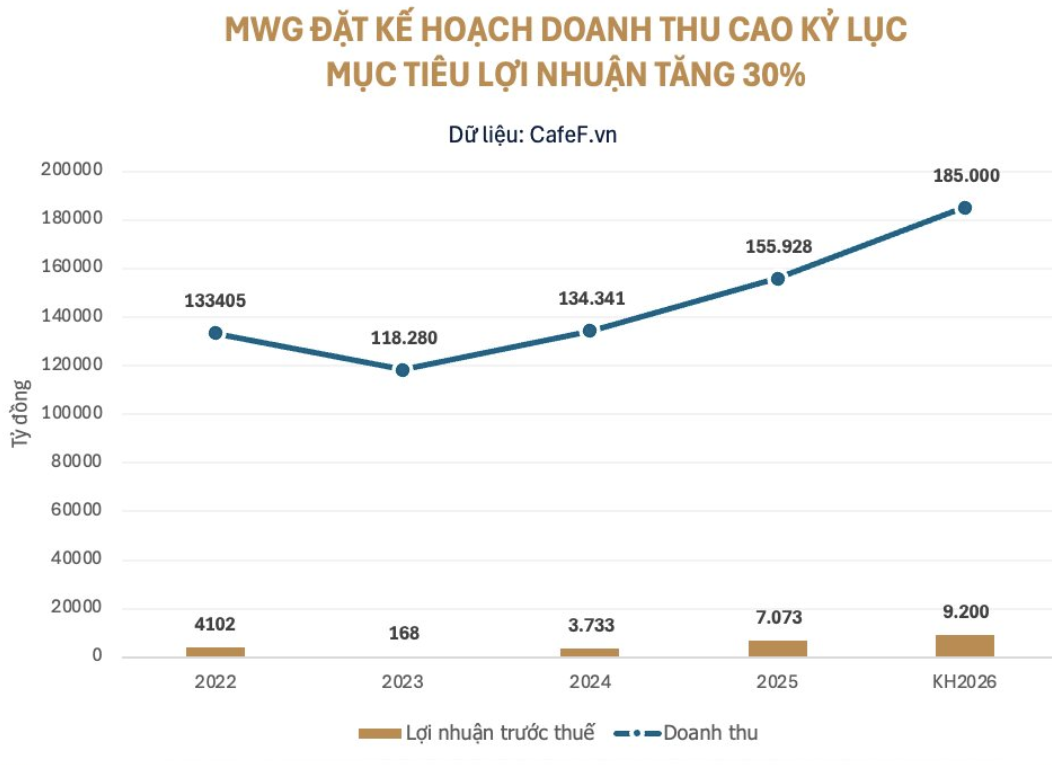

Ngày 18/4, tại đại hội cổ đông MWG sẽ trình cổ đông kế hoạch doanh thu 185.000 tỷ đồng và lợi nhuận sau thuế 9.200 tỷ đồng, tương ứng tăng trưởng 18% và 30% so với năm trước. Nếu hoàn thành, đây sẽ là mức kết quả cao nhất trong lịch sử hoạt động của MWG, phản ánh kỳ vọng phục hồi mạnh mẽ của mảng bán lẻ sau giai đoạn điều chỉnh.

Điểm nhấn đáng chú ý nằm ở chính sách cổ tức: MWG dự kiến chi trả tiền mặt 20% (2.000 đồng/cp), tương đương gần 3.000 tỷ đồng – mức cao kỷ lục. Thời gian thực hiện dự kiến được chia thành 2 đợt vào quý 3 và 4/2026, mỗi đợt chi trả 1.000 đồng/cp.

Báo cáo 2 tháng đầu năm 2026 của Công ty Cổ phần Đầu tư Thế Giới Di Động cho thấy một bức tranh tăng trưởng tương đối tích cực

Với động lực chính đến từ cải thiện hiệu suất vận hành hơn là mở rộng quy mô. Doanh thu tăng mạnh, hoàn thành 17% kế hoạch năm chỉ sau hai tháng, phản ánh nền tảng tiêu dùng đang phục hồi và chiến lược tập trung vào tối ưu hóa cửa hàng hiện hữu bắt đầu phát huy hiệu quả.

Ở mảng ICT & điện máy, tăng trưởng đồng đều trên hầu hết ngành hàng, đặc biệt là TopZone với sự bứt phá từ sản phẩm Apple, cho thấy MWG vẫn duy trì được sức cạnh tranh trong phân khúc trung – cao cấp. Việc đẩy mạnh tài chính tiêu dùng cũng là điểm đáng chú ý, giúp kích cầu trong bối cảnh giá sản phẩm công nghệ tăng.

Bách Hóa Xanh tiếp tục là trụ cột tăng trưởng dài hạn khi không chỉ mở rộng nhanh mà còn cải thiện rõ rệt về hiệu quả. Việc các cửa hàng mới đạt điểm hòa vốn nhanh và các cửa hàng cũ duy trì lợi nhuận cho thấy mô hình đã bước qua giai đoạn thử nghiệm và đang tiến vào chu kỳ tối ưu hóa lợi nhuận.

Các chuỗi nhỏ hơn như An Khang và AvaKids dù chưa đóng góp lớn nhưng đang đi đúng hướng trong việc cải thiện hiệu quả và tái cấu trúc mô hình vận hành.

MWG đang bước vào giai đoạn tăng trưởng mới, nơi hiệu quả vận hành và mở rộng quy mô cùng lúc tạo lực đẩy cho lợi nhuận

Với mảng Thế Giới Di Động & Điện Máy Xanh, hệ thống gần 3.000 cửa hàng phủ rộng toàn quốc là nền tảng để doanh nghiệp chuyển sang chiến lược “tăng trưởng bằng chất”. Trọng tâm nằm ở danh mục sản phẩm đa dạng, chính sách trả góp nhanh chóng và dịch vụ hậu mãi toàn diện. Nhờ đó, doanh thu được kỳ vọng tăng trưởng kép 12% trong giai đoạn 2026–2027, trong khi việc quản lý tồn kho hiệu quả giữa bối cảnh giá cả biến động có thể giúp biên lợi nhuận gộp cải thiện thêm 0,5 điểm %. Tổng thể, lợi nhuận ròng mảng này dự kiến tăng trưởng kép 13%.

Ở chiều ngược lại, Bách Hóa Xanh nổi lên như động lực tăng trưởng mạnh mẽ nhất. Mô hình “chợ hiện đại” đang hưởng lợi từ sự thay đổi hành vi tiêu dùng, hỗ trợ kế hoạch mở rộng với tốc độ 25%/năm trong hai năm tới, dẫn dắt bởi chiến lược “Bắc tiến” và gia tăng mật độ tại miền Trung. Nhờ đó, lợi nhuận ròng được dự báo tăng trưởng tới 58% trong giai đoạn 2026–2027.

Đáng chú ý, kế hoạch IPO mảng điện máy tiêu dùng trong năm 2026 có thể là yếu tố tái định giá quan trọng. Trong bối cảnh cổ phiếu đang giao dịch ở mức P/E forward khoảng 15 lần, thấp hơn 6% so với trung bình giai đoạn 2019 – 2021, cùng nền tảng lợi nhuận mới và triển vọng các mảng kinh doanh cải thiện rõ rệt, MWG được đánh giá xứng đáng với mức định giá cao hơn, mở ra cơ hội đầu tư đáng chú ý trong năm 2026.

Giá đang hình thành một vùng tích lũy đi ngang với biên độ tương đối rõ từ 75 đến 85

Các nhịp tăng gần đây chưa đủ mạnh để tạo ra sự dịch chuyển cấu trúc, trong khi các nhịp giảm cũng nhanh chóng được hấp thụ khi tiếp cận vùng hỗ trợ. Điều này phản ánh trạng thái giằng co giữa bên mua và bên bán, với sự suy yếu tạm thời của phe bán nhưng chưa có dấu hiệu kiểm soát hoàn toàn từ phe mua.

Phân tích cụm nến gần nhất cho thấy thân nến nhỏ, xen kẽ tăng giảm và thiếu tính liên tục về động lượng. Các nến tăng không duy trì được đà, trong khi nến giảm cũng không xuất hiện áp lực bán quyết liệt. Đây là đặc trưng của giai đoạn tích lũy, nơi dòng tiền chưa sẵn sàng tạo xu hướng mới. Việc thiếu vắng các nến thân lớn kèm khối lượng đột biến cũng củng cố quan điểm rằng thị trường đang trong quá trình “hấp thụ” cung.

Trong ngắn hạn, kịch bản có xác suất cao là giá tiếp tục vận động trong biên 75 – 85 để hoàn thiện nền tích lũy. Vùng 85 đóng vai trò là ngưỡng kháng cự quan trọng; nếu bị phá vỡ với động lượng rõ ràng, cấu trúc giá có thể chuyển sang pha hồi phục hướng lên vùng 90 – 92. Ngược lại, nếu vùng 75 bị xuyên thủng, xu hướng giảm trước đó nhiều khả năng sẽ tiếp diễn. Nhìn tổng thể, đây vẫn là giai đoạn cần quan sát phản ứng giá tại các vùng biên thay vì kỳ vọng một xu hướng rõ ràng ngay lập tức.