Nội dung

Thị trường trước kỳ nghỉ lễ

Thị trường chứng khoán Việt Nam tuần giao dịch trước kỳ nghỉ lễ 30/4–1/5 diễn ra khá ảm đạm, với diễn biến phân hóa tiếp tục kéo dài. VN-Index đóng cửa tuần tại 1.854,10 điểm, gần như đi ngang so với tuần trước (+0,04%). VN-Index tiếp tục áp sát vùng đỉnh lịch sử 1.880 – 1.900 điểm trước khi gặp áp lực điều chỉnh nhẹ trong phiên 29/04. Độ rộng thị trường tiếp tục thiên về sắc đỏ và đà tăng chỉ số vẫn được nâng đỡ bởi một nhóm nhỏ cổ phiếu vốn hóa lớn trong khi phần còn lại chịu áp lực bán.

Nhóm Vingroup tiếp tục là trụ cột duy nhất khi VHM và VRE đồng loạt tăng trần trong phiên giao dịch đầu tuần nhờ KQKD 1Q26 vượt kỳ vọng. VHM ghi nhận lợi nhuận 25.600 tỷ Đồng (tăng ~9 lần YoY, hoàn thành 40% kế hoạch FY26), VRE hoàn thành 30% kế hoạch FY26. Ở chiều ngược lại, nhóm dầu khí chịu áp lực mạnh; các nhóm ngân hàng tư nhân, chứng khoán và logistics cũng tiếp tục kém tích cực.

Thanh khoản duy trì ở mức thấp với giá trị trung bình 20.266 tỷ Đồng/phiên và thấp hơn đáng kể mức 24.000 tỷ bình quân 30 phiên. Dòng tiền tập trung vào nhóm Vingroup và cổ phiếu có câu chuyện riêng như NVL, trong khi nhóm ngân hàng, dầu khí và chứng khoán tiếp tục chịu áp lực bán. Thanh khoản thấp kết hợp độ rộng yếu phản ánh tâm lý phòng thủ chiếm ưu thế khi nhà đầu tư rút lui chờ đợi sau kỳ nghỉ lễ.

Về PTKT

VNINDEX trên khung tuần vẫn duy trì cấu trúc tăng trung hạn với chuỗi đỉnh – đáy cao dần, phản ánh dòng tiền chưa rút khỏi thị trường. Tuy nhiên, hành vi giá hiện tại cho thấy động lượng tăng đang suy yếu khi chỉ số tiếp cận vùng kháng cự mạnh quanh 1,880 – 1,900. Việc hình thành đường kháng cự dốc xuống nhẹ cùng với các nến thân nhỏ, xen kẽ doji trong những phiên gần đây phản ánh trạng thái lưỡng lự rõ rệt giữa cung và cầu. Volume không gia tăng tương ứng trong những tuần gần đây là một điểm cần lưu ý, cho thấy lực mua chưa đủ mạnh để tạo ra một cú breakout đáng tin cậy.

Về cấu trúc, thị trường đang vận động trong một vùng tích lũy dưới đỉnh, thay vì bước vào pha phân phối rõ ràng. Điều này giữ cho kịch bản tăng vẫn còn hiệu lực, nhưng cần một yếu tố kích hoạt, cụ thể là sự bùng nổ về thanh khoản đi kèm với một nến breakout dứt khoát. Ngược lại, nếu tiếp tục thất bại tại vùng kháng cự, khả năng cao chỉ số sẽ quay lại kiểm định vùng hỗ trợ 1,750 – 1,780 để tái tích lũy.

Tổng thể, đây là giai đoạn “decision zone”, nơi thị trường cần xác nhận hướng đi tiếp theo. Hành động giá nên được theo dõi sát tại vùng kháng cự, thay vì dự đoán trước xu hướng.

Bức tranh lợi nhuận quý I/2026: Phần lớn doanh nghiệp ghi nhận kết quả tích cực.

Tính đến chiều 1/5, hơn 750 doanh nghiệp niêm yết đã công bố báo cáo tài chính, trong đó khoảng 407 đơn vị ghi nhận lợi nhuận ròng tăng so với cùng kỳ và 123 doanh nghiệp tăng trưởng trên 100%. Đồng thời, có 147 doanh nghiệp báo lãi trên 100 tỷ đồng và 38 đơn vị đạt lợi nhuận trên 1.000 tỷ đồng, cho thấy sự phân hóa nhưng vẫn duy trì xu hướng tích cực.

Nổi bật nhất là Vinhomes với lợi nhuận ròng 25.551 tỷ đồng, tăng 850% nhờ bàn giao tại các dự án lớn như Vinhomes Ocean City và Vinhomes Royal Island, bỏ xa vị trí thứ hai của Vietcombank với 9.457 tỷ đồng. Nhóm doanh nghiệp lãi nghìn tỷ tập trung chủ yếu ở ngành ngân hàng, לצד các đại diện thuộc Vingroup, chứng khoán, hàng tiêu dùng và các doanh nghiệp đầu ngành như HPG, GAS, FPT hay MWG.

Ở mức tăng trưởng phổ biến, nhiều doanh nghiệp ghi nhận mức tăng một đến hai chữ số, trải rộng từ ngân hàng, chứng khoán đến tiêu dùng và dầu khí. Đáng chú ý, một số công ty đạt mức tăng trưởng bằng lần như HAG, HPG, BSR hay PNJ, phản ánh sự phục hồi mạnh ở từng ngành.

Tuy nhiên, bức tranh không hoàn toàn đồng thuận khi nhiều doanh nghiệp lớn như DGC, DBC, EIB hay NLG vẫn ghi nhận lợi nhuận suy giảm, cho thấy sự phân hóa vẫn hiện hữu trong toàn thị trường.

Mỹ sẽ tiến hành hộ tống các tàu chở dầu và thương mại của “các nước không thù địch” ra khỏi Vịnh Ba Tư

Tổng thống Trump vừa công bố trên Truth Social về việc Mỹ triển khai chiến dịch “Project Freedom”, bắt đầu từ sáng 4/5/2026 (giờ Trung Đông), nhằm hộ tống và giải phóng các tàu thương mại của những quốc gia “không thù địch” đang bị mắc kẹt tại khu vực chiến lược này. Trọng tâm của chiến dịch là hỗ trợ các tàu trung lập, trong bối cảnh nhiều phương tiện đã cạn kiệt lương thực và nhu yếu phẩm cho thủy thủ đoàn. Ông nhấn mạnh đây là một hành động mang tính nhân đạo, đồng thời cho biết các cuộc đàm phán với Iran đang diễn ra tích cực để đảm bảo triển khai suôn sẻ. Tuy nhiên, Mỹ cũng đưa ra cảnh báo rõ ràng: mọi sự can thiệp sẽ bị đáp trả bằng vũ lực.

Động thái này gợi nhớ đến các tiền lệ lịch sử. Điển hình là chiến dịch Earnest Will (1987–1988), khi Mỹ treo cờ và hộ tống tàu dầu Kuwait trong bối cảnh “Chiến tranh Tàu dầu”. Gần hơn, năm 2019, sáng kiến Sentinel được thiết lập nhằm tăng cường giám sát sau các vụ tấn công tàu thương mại, và đến năm 2023, Mỹ tiếp tục gia tăng hiện diện quân sự để đối phó với các rủi ro tương tự.

Việc Washington cần phối hợp và đạt được sự đồng thuận với Tehran trước khi triển khai cho thấy Iran vẫn duy trì ảnh hưởng đáng kể tại Eo biển Hormuz – một điểm nghẽn chiến lược của dòng chảy năng lượng toàn cầu.

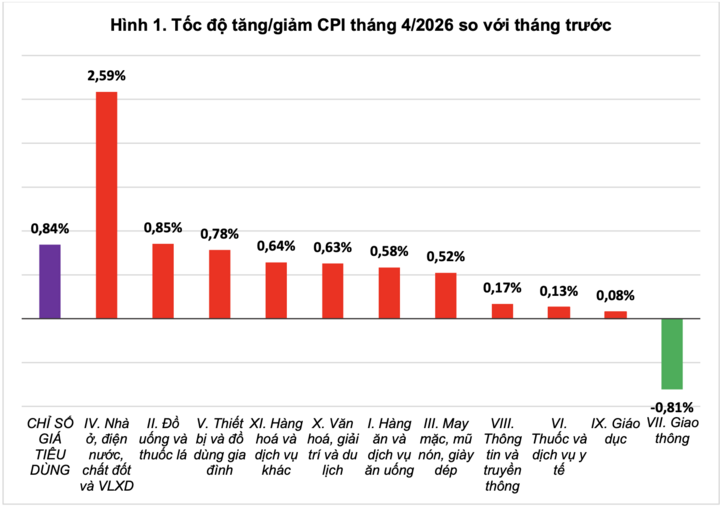

Chỉ số giá tiêu dùng CPI tháng 4 tăng 0,84%

Theo báo cáo của Cục Thống kê, CPI tháng 4/2026 tăng 0,84% so với tháng trước, với khu vực thành thị tăng 0,83% và nông thôn tăng 0,86%. Trong 11 nhóm hàng hóa và dịch vụ tiêu dùng chính, có tới 10 nhóm tăng giá, ngoại trừ nhóm giao thông giảm. Đáng chú ý, nhóm nhà ở, điện nước, chất đốt và vật liệu xây dựng tăng mạnh 2,59%, đóng góp 0,59 điểm phần trăm vào CPI chung. Nguyên nhân chủ yếu đến từ giá dầu hỏa tăng 26,95%, vật liệu bảo dưỡng nhà ở tăng 4,11% do chi phí đầu vào và vận chuyển gia tăng. Đồng thời, nhu cầu xây dựng cao đẩy giá cát, đá, xi măng, thép và gạch tăng, trong khi giá gas tăng tới 35,3%, góp thêm 0,46 điểm phần trăm vào CPI. Giá thuê nhà và dịch vụ sửa chữa nhà ở cũng tăng lần lượt 0,79% và 1,93%.

Ở chiều ngược lại, giá vàng trong nước giảm 6,71% theo xu hướng thế giới, khi giá vàng bình quân đạt 4.761,71 USD/ounce, giảm 2,4% do hoạt động chốt lời. Tuy nhiên, so với cùng kỳ, giá vàng vẫn tăng mạnh 54,24% và bình quân 4 tháng tăng 75,13%. Trong khi đó, chỉ số USD quốc tế giảm 0,73% xuống 98,63 điểm, nhưng trong nước tỷ giá vẫn tăng nhẹ 0,17%, quanh mức 26.360 VND/USD.

Tính chung 4 tháng đầu năm, CPI tăng 3,99% so với cùng kỳ, trong khi lạm phát cơ bản tăng 3,89%, thấp hơn do loại trừ các yếu tố biến động mạnh như xăng dầu, gas và thực phẩm.

Về thị trường tiền tệ

Tuần qua, thị trường tiền tệ Việt Nam ghi nhận sự đảo chiều đáng chú ý về thanh khoản khi Ngân hàng Nhà nước (NHNN) chuyển sang trạng thái bơm ròng quy mô lớn qua kênh thị trường mở (OMO), ước tính gần 90.000 tỷ đồng. Động thái này diễn ra trong bối cảnh áp lực lãi suất liên ngân hàng trước đó ở mức cao và có dấu hiệu hạ nhiệt rõ rệt. Thực tế, lãi suất liên ngân hàng đã giảm trên diện rộng ở các kỳ hạn, phản ánh thanh khoản hệ thống được cải thiện sau khi NHNN can thiệp chủ động . Về bản chất, đây là tín hiệu điều hành mang tính “điều tiết chu kỳ ngắn hạn” hơn là nới lỏng tiền tệ, nhằm ổn định hệ thống trước áp lực vốn cục bộ. Tác động tích cực là giảm rủi ro căng thẳng thanh khoản và hỗ trợ mặt bằng lãi suất cho vay, tuy nhiên cũng hàm ý nhu cầu vốn trong hệ thống vẫn ở mức cao.

Ở góc độ ngoại hối, tỷ giá USD/VND tiếp tục chịu áp lực tăng trong ngắn hạn, thậm chí có thời điểm chạm vùng 26.368 VND/USD trên thị trường, phản ánh sự kết hợp giữa yếu tố quốc tế và tâm lý phòng thủ trong nước . Dù vậy, tỷ giá trung tâm vẫn được duy trì ổn định quanh 25.112 VND/USD, cho thấy NHNN đang kiểm soát tốt kỳ vọng thị trường . Đáng chú ý, diễn biến quốc tế tương đối “dịu lại” khi chỉ số DXY dao động quanh 98 điểm và có xu hướng suy yếu nhẹ, giúp giảm bớt áp lực tỷ giá trung hạn . Tổng thể, rủi ro tỷ giá vẫn hiện hữu nhưng chưa mang tính hệ thống; thay vào đó, đây là giai đoạn kiểm định năng lực điều hành chính sách trong việc cân bằng giữa ổn định tỷ giá và duy trì thanh khoản nội địa.