Nội dung

Thị trường chứng khoán tuần qua

Thị trường chứng khoán Việt Nam tuần qua (13/04 – 17/04/2026) ghi nhận diễn biến tích cực khi VN-Index bứt phá mạnh mẽ qua mốc tâm lý 1.800 điểm trước khi gặp áp lực điều chỉnh nhẹ vào phiên cuối tuần.

Cụ thể, thị trường duy trì đà tăng liên tiếp trong 4 phiên đầu. Điểm nhấn lớn nhất rơi vào phiên thứ Tư (15/04) khi VN-Index chính thức vượt 1.800 nhờ sức kéo bùng nổ từ nhóm cổ phiếu họ Vingroup, tiêu biểu là VIC (+6,9%) và VHM (+6,3%). Đến thứ Năm, chỉ số tiếp tục đà hưng phấn, vươn lên chạm vùng 1.820 điểm.

Tuy nhiên, chuỗi tăng đã chững lại vào thứ Sáu (17/04). Áp lực chốt lời ngắn hạn tập trung tại các mã vốn hóa lớn khiến VN-Index đảo chiều giảm 2,66 điểm (-0,15%), chốt tuần tại mức 1.817,17 điểm. Ở chiều ngược lại, HNX-Index vẫn giữ vững sắc xanh, tăng 1,37% để đóng cửa tại 260 điểm.

Về dòng tiền, trong bối cảnh thị trường phân hóa, các mã như MWG, GVR, FPT và VPB đã đóng vai trò trụ đỡ quan trọng. Giao dịch khối ngoại vẫn là điểm trừ khi lũy kế bán ròng từ đầu tháng 4/2026 lên tới -7.072 tỷ đồng. Dù vậy, điểm sáng là đà bán đã thu hẹp đáng kể và xuất hiện lực mua ròng nhẹ trở lại vào cuối tuần.

Về PTKT

Trên đồ thị tuần, VN-Index vẫn duy trì cấu trúc tăng trung hạn khi các đáy sau cao hơn đáy trước. Tuy nhiên, đà tăng đang chậm lại khi chỉ số tiếp cận vùng giá cao trước đó và hình thành một đường xu hướng giảm ngắn hạn phía trên.

Nến tuần gần nhất là nến tăng với thân trung bình, cho thấy bên mua chiếm ưu thế trong tuần nhưng không áp đảo. Trong cụm nến gần đây, giá liên tục tạo các đỉnh thấp dần trong ngắn hạn, đồng thời xuất hiện nhiều nến có bóng trên, thể hiện áp lực bán khi giá tiến vào vùng kháng cự. Đây là đặc điểm thường gặp trong giai đoạn tích lũy hoặc phân phối ngắn hạn, thay vì một xu hướng tăng mạnh rõ ràng.

Với dữ liệu hiện tại, kịch bản hợp lý là VN-Index tiếp tục dao động trong biên độ hẹp để hấp thụ cung trước khi xác định hướng đi tiếp theo. Nếu vượt được đường xu hướng giảm, xu hướng tăng trung hạn có thể được củng cố. Ngược lại, nếu thất bại, khả năng kiểm định lại vùng hỗ trợ gần là cao hơn.

Nhà đầu tư ngắn hạn nên hạn chế mua đuổi trong vùng kháng cự và chờ tín hiệu xác nhận rõ ràng. Nhà đầu tư trung hạn có thể tiếp tục nắm giữ các cổ phiếu còn duy trì cấu trúc tăng, đồng thời theo dõi phản ứng của chỉ số tại vùng cản để điều chỉnh tỷ trọng khi cần thiết.

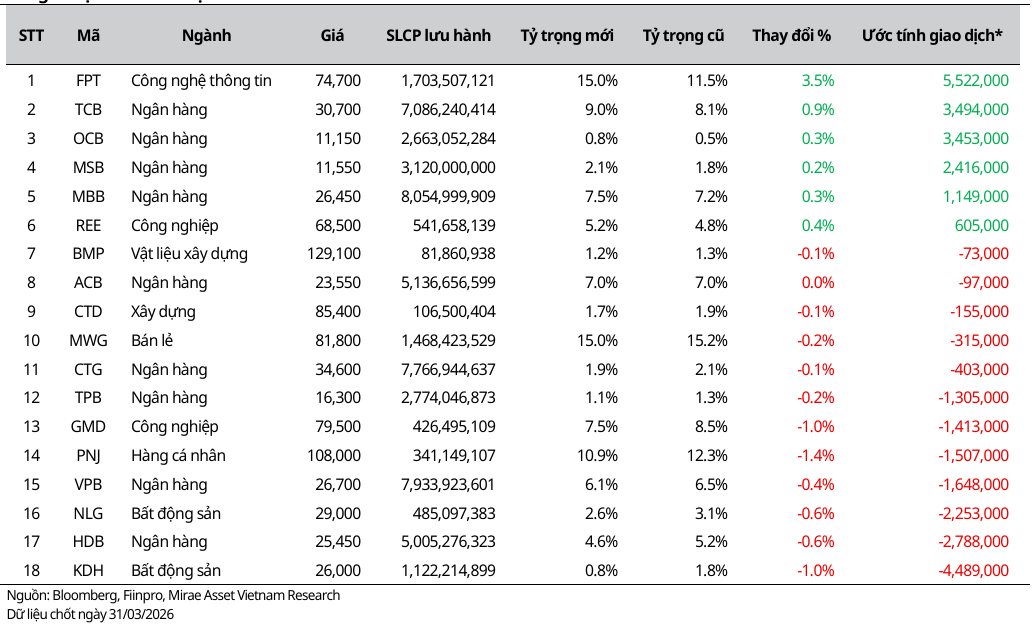

Kỳ cơ cấu VN-Diamond đang đến gần

Sở Giao dịch Chứng khoán TP.HCM (HoSE) dự kiến công bố danh mục mới của chỉ số VN-Diamond vào ngày 20/4/2026, với hiệu lực từ 4/5/2026. Các quỹ ETF mô phỏng chỉ số sẽ hoàn tất tái cơ cấu danh mục chậm nhất vào ngày 1/5/2026. Trong kỳ này, dự báo KDH sẽ bị đưa vào danh sách chờ loại do không đáp ứng yêu cầu duy trì tỷ lệ sở hữu nước ngoài (FOL) tối thiểu 65%, hiện chỉ đạt 61,8% theo dữ liệu ngày 31/3/2026. Hệ quả là tỷ trọng của KDH sẽ giảm một nửa xuống còn khoảng 0,8% và có thể bị loại hoàn toàn vào kỳ đánh giá tháng 7 nếu không cải thiện FOL.

Ở chiều ngược lại, FPT dù chịu áp lực bán ròng mạnh từ khối ngoại khoảng 9.350 tỷ đồng từ đầu năm (tương đương 80% cả năm 2025 và chiếm 30% toàn thị trường) khiến giá giảm 22%, vẫn được kỳ vọng tăng tỷ trọng trở lại mức tối đa 15%. Nguyên nhân đến từ việc giới hạn vốn hóa được nới từ 38% lên 80%, bù đắp cho việc giảm giới hạn theo FOL xuống 50%.

Sau cơ cấu, các cổ phiếu dẫn dắt rổ chỉ số gồm FPT (15%), MWG (15%), PNJ (10,9%), TCB (9,0%) và GMD (7,5%). Nhóm ngân hàng tiếp tục duy trì tỷ trọng tối đa 40%, với giới hạn vốn hóa quanh mức 18%.

SSI dự báo kết quả kinh doanh quý I/2026 của40 doanh nghiệp

Theo SSI Research, trong 40 doanh nghiệp được ước tính, có tới 33 doanh nghiệp ghi nhận tăng trưởng lợi nhuận dương, 1 doanh nghiệp đi ngang và 4 doanh nghiệp suy giảm so với cùng kỳ. Đáng chú ý, nhóm năng lượng nổi bật với NT2 khi lợi nhuận dự kiến đạt 209 tỷ đồng, tăng 465% nhờ sản lượng điện phục hồi 50–60% và chi phí khấu hao giảm mạnh.

Ở quy mô lớn hơn, MSN được dự báo lãi gần 2.500 tỷ đồng, tăng 154%, nhờ động lực từ vonfram, sự phục hồi của mảng thực phẩm – đồ uống và cải thiện hiệu quả vận hành bán lẻ. Trong nhóm tiêu dùng, PNJ có thể đạt khoảng 1.500 tỷ đồng lợi nhuận (+121%) nhờ nguồn cung vàng cải thiện, trong khi FRT và MWG hưởng lợi từ nhu cầu nâng cấp thiết bị công nghệ.

Một số điểm sáng khác bao gồm DCM với triển vọng tăng trưởng đột biến nhờ giá urê cao; HPG dự kiến đạt 5.500 tỷ đồng lợi nhuận (+64%) nhờ hoạt động cốt lõi ổn định và thu nhập bất thường; VPB có thể đạt 7.500 tỷ đồng (+50%) nhờ tăng trưởng tín dụng và huy động 5–6%.

Ở nhóm ngân hàng, CTG và VIB cải thiện lợi nhuận nhờ chi phí dự phòng giảm, dù NIM còn áp lực. FPT tiếp tục duy trì vai trò đầu tàu với tăng trưởng công nghệ 14% và các mảng liên quan đều tăng hai chữ số, trong đó viễn thông vẫn đóng góp tích cực, dù từ 2026 sẽ hạch toán theo phương pháp vốn chủ sở hữu.

Về thị trường tiền tệ