Nội dung

Cập nhật tình hình kinh doanh Công ty cổ phần Chứng khoán BIDV

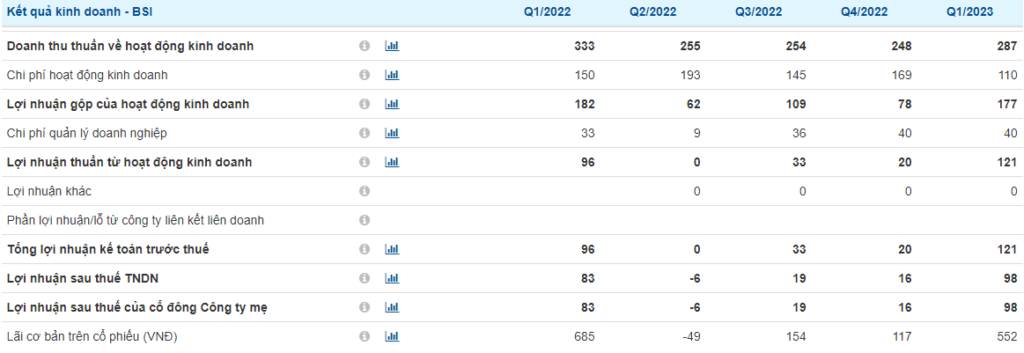

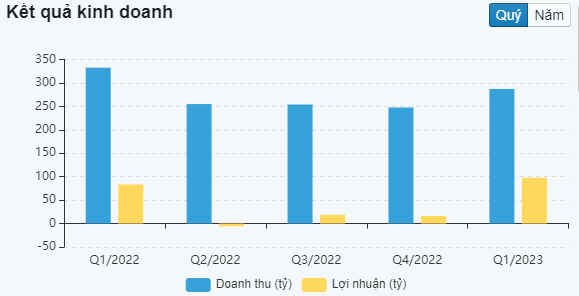

Theo BCTC quý I/2023 của BSI, doanh thu hoạt động của công ty đạt 287 tỷ đồng, giảm 14% so với cùng kỳ, nguyên nhân chủ yếu đến từ doanh thu mảng môi giới giảm tới 54% so với cùng kỳ, xuống còn 53,4 tỷ đồng. Mảng mảng tư vấn tài chính cũng giảm tới 94% xuống còn chưa đầy 1 tỷ đồng trong vòng 3 tháng đầu năm.

Ngược chiều, lãi từ các tài sản tài chính ghi nhận thông qua lãi/lỗ (FVTPL) và khoản lãi từ cho vay và phải thu tăng lần lượt 28% và 4% lên 125 tỷ đồng và 92 tỷ đồng.

Chi phí hoạt động giảm 27% xuống còn 110 tỷ đồng. Chi phí tài chính cũng giảm 70% xuống còn 17 tỷ đồng, duy chỉ có chi phí quản lý công ty tăng nhẹ 23% so với cùng kỳ lên 40 tỷ đồng.

Sau khi khấu trừ các khoản chi phí, BSC ghi nhận lãi sau thuế đạt 98 tỷ đồng, tăng 17% so với quý I/2022, đây là mức lãi cao nhất trong vòng 5 quý gần nhất.

Trên bảng cân đối kế toán, tại ngày 31/3/2023, tổng tài sản của công ty đạt con số 6.467 tỷ đồng, tăng 15,7% so với hồi đầu năm 2023, tuy nhiên khoản mục tiền và tương đương tiền giảm hơn 60% xuống còn 293 tỷ đồng.

Trong khi đó, mục các tài sản tài chính ghi nhận thông qua lãi/lỗ (FVTPL) lại nhích nhẹ 22% lên gần 1.772 tỷ đồng. BSC đang gia tăng nắm giữ trái phiếu chưa niêm yết và chứng chỉ tiền gửi trong khi giảm khoản mục cổ phiếu và trái phiếu niêm yết.

Chiếm tỉ trọng lớn nhất trong danh mục tài sản tài chính là trái phiếu chưa niêm yết với 987 tỷ đồng, tăng 35% so với hồi đầu năm; kế đến là trái phiếu của các tổ chức tín dụng chiếm hơn 840,5 tỷ đồng. Ngoài ra, công ty cũng tăng gấp lượng sở hữu chứng chỉ tiền gửi, 404 tỷ đồng.

Trong mục cổ phiếu niêm yết, công ty đã giảm 25% số lượng cổ phiếu nắm giữ so với hồi cuối năm 2022, còn 144 tỷ đồng. Một số mã chiếm tỉ trọng lớn bao gồm STB, VIB, DGC, IDC, FPT,… khoản đầu tư mã IDC, DGC, FPT mới phát sinh trong quý I này.

Ở danh mục các khoản cho vay, dư nợ cho vay margin và ứng trước tiền bán của khách hàng tại quý I đạt 3.493 tỷ đồng, tăng 18% so với hồi đầu năm, trong đó gốc cho vay hoạt động ký quỹ (margin) đạt 3.389 tỷ đồng, tăng hơn 695 tỷ đồng chỉ trong vòng 3 tháng. Tuy nhiên, khoản ứng trước tiền bán chứng khoán giảm 61% so với đầu năm xuống 103 tỷ đồng.

Điểm sáng về tăng trưởng (theo MSVN)

Dư địa trăng trưởng margin khá tốt

Tính đến Q1/2023, vốn chủ sở hữu tăng gấp 2,6 lần lên 4.350 tỷ từ Q3/22, dư nợ margin liên tục được nới rộng, kéo theo doanh thu cho vay tăng 5% yoy. Qua việc tăng vốn, dư địa tăng trưởng margin của BSI sẽ còn nhiều khi tỷ lệ margin/VCSH mới chỉ đạt 76%.

Danh mục tự doanh khá an toàn

Tỷ trọng lớn trong danh mục là trái phiếu các tổ chức tín dụng (48%) và chứng chỉ tiền gửi (23%). Với việc quan sát danh mục tự doanh của công ty BSI vào cuối Quý 1, chúng tôi nhận thấy phần đầu tư vào cổ phiếu có thể sẽ mang lại lợi nhuận tốt cho doanh nghiệp trong Quý 2, đơn cử như FPT, DGC, STB hay IDC, chúng tôi dự đoán rằng lợi nhuận 2Q23 của BSI sẽ rơi vào khoảng 140 tỷ đồng.

Thêm vào đó, Với việc nới lỏng lãi suất trong thời gian qua, chúng tôi tin rằng chứng khoán cũng như thị trường cổ phiếu sẽ tiếp tục giữ được đà tăng điểm do đây được xem là một trong những chỉ báo đi trước sự phục hồi của nền kinh tế.

Cập nhật PTKT cổ phiếu BSI

Nhìn vào đồ thị khung thời gian tuần có thể thấy BSI đang gặp khó ở vùng cản quanh 32,000đ/cp. Trong trung hạn đã không ít lần BSI thất bại ở vùng giá này.

Tín hiệu RSI ở vùng quá mua cũng như thanh khoản có dấu hiệu suy yếu là những yếu tố bất lợi cho đà tăng của cổ phiếu giai đoạn hiện tại.

Nếu đóng cửa tuần dưới 32,000đ/cp có thể sẽ xác nhận Bull trap.

Trong trường hợp giảm mạnh, vùng 23,500 – 25,000 sẽ đóng vai trò hỗ trợ cho cổ phiếu.

——————————————–

Xem thêm: Cập nhật cổ phiếu KSB T7/2023: Hưởng lợi từ đầu tư công

Xem các bài viết mới cùng chủ đề tại: Nhận định cổ phiếu

Tuyên bố miễn trừ: Các nhận định trong bài viết được nêu dưới góc nhìn chủ quan của tác giả, nhằm mục đích cung cấp thông tin cho người đọc. Nhadautu79 sẽ không chịu bất kỳ trách nhiệm trực tiếp hay gián tiếp nào đối với các thiệt hại khi sử dụng nội dung trong bài viết.