Nội dung

Cập nhật tình hình kinh doanh Tổng Công ty Cổ phần Khoan và Dịch vụ Khoan Dầu khí

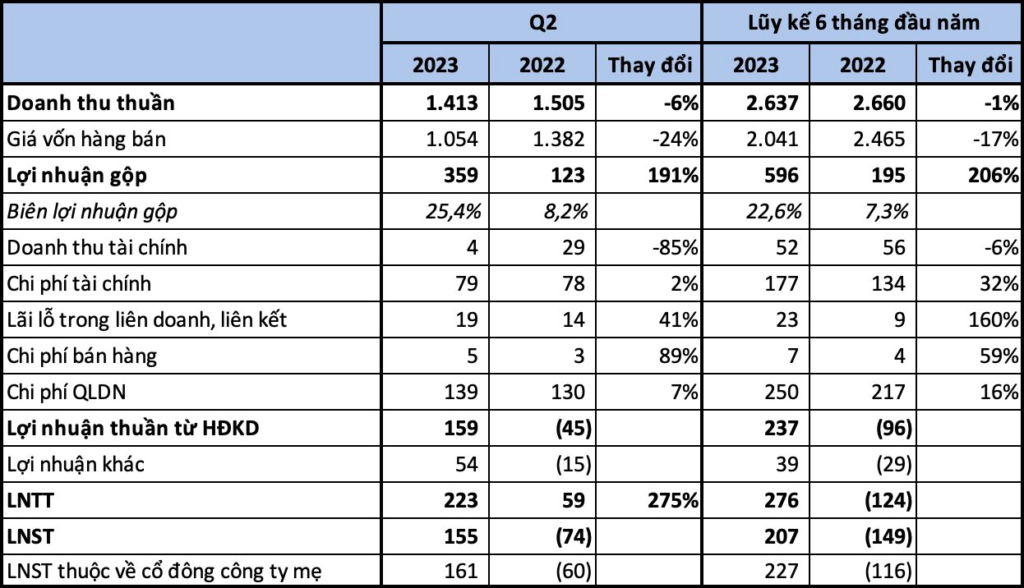

Theo cáo tài chính quý 2/2023, PVD đạt doanh thu thuần 1.413 tỷ đồng, giảm 6% so với cùng kỳ năm ngoái. Giá vốn giảm mạnh hơn giúp biên lãi gộp được cải thiện đáng kể từ 8,2% lên 25,4%. Lợi nhuận gộp đạt 359 tỷ đồng, gấp gần 3 lần quý 2 năm ngoái.

Trong quý 2, lãi liên doanh, liên kết tăng so với cùng kỳ đồng thời ghi nhận khoản lợi nhuận khác 54 tỷ đồng trong khi cùng kỳ lỗ gần 15 tỷ từ thoả thuận chấp dứt hợp đồng với khách hàng. Các chi phí tài chính, bán hàng và quản lý doanh nghiệp đều tăng so với cùng kỳ năm ngoái.

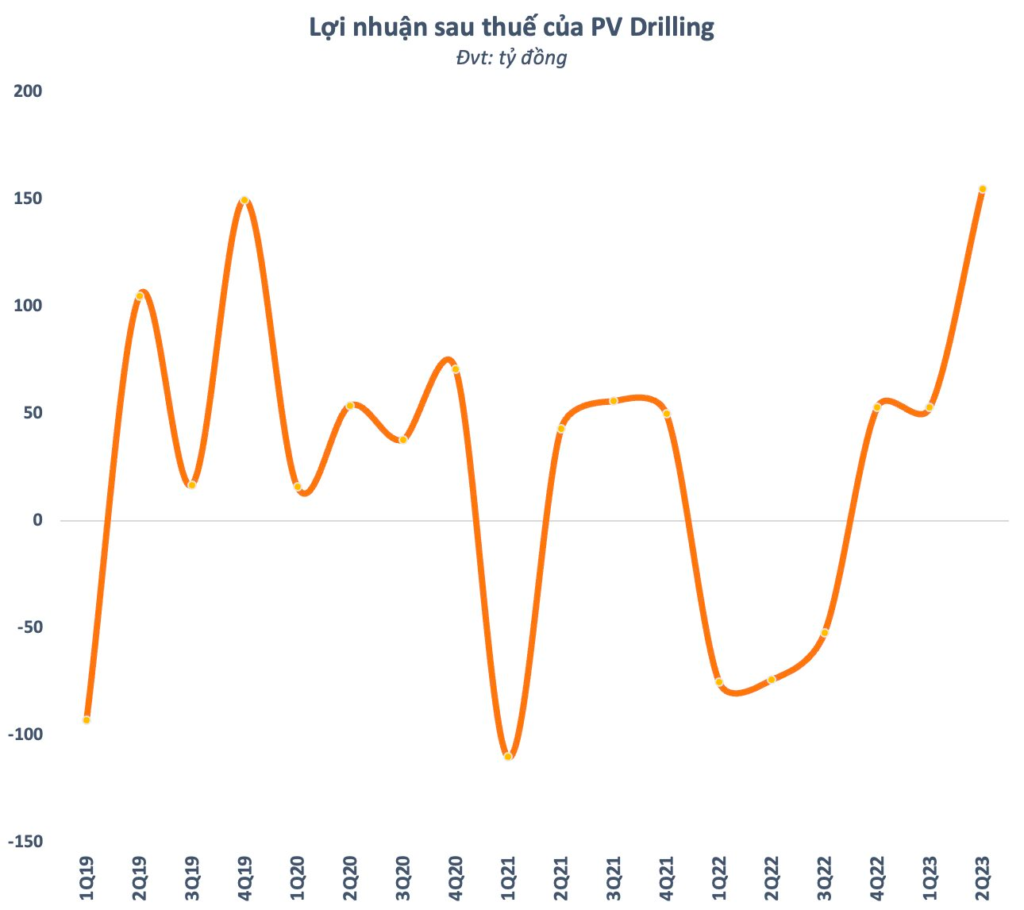

Kết quả, PV Drilling lãi ròng 155 tỷ đồng trong quý 2, khả quan hơn so với khoản lỗ 74 tỷ đồng cùng kỳ năm ngoái. Lợi nhuận sau thuế thuộc về cổ đông công ty mẹ đạt 161 tỷ đồng, tăng mạnh so với quý 2/2022. Đây là khoản lợi nhuận cao nhất của doanh nghiệp này trong vòng 18 quý kể từ đầu năm 2019.

Theo giải trình, quý 2 vừa qua PV Drilling không phát sinh doanh thu giàn quan thuê so với cùng kỳ năm ngoái, doanh thu các dịch vụ liên quan đến khoan cũng giảm do khối lượng công việc giảm. Ngược lại, doanh thu cho thuê giàn khoan tự nâng tăng do cải thiện hiệu suất và đơn giá tăng hơn 30% so với quý 2/2022.

Luỹ kế 6 tháng đầu năm, PV Drilling ghi nhận doanh thu thuần đạt 2.637 tỷ đồng, giảm nhẹ so với cùng kỳ năm ngoái. Nhờ giảm mạnh giá vốn, lợi nhuận sau thuế lại tăng mạnh lên mức 207 tỷ đồng, khả quan hơn nhiều so với số lỗ 124 tỷ trong nửa đầu năm ngoái. Với kết quả đạt được, doanh nghiệp đã hoàn thành vượt xa mục tiêu lợi nhuận cả năm đề ra.

KQKD mảng khoan không phụ thuộc nhiều vào dự án Lô B – Ô Môn

PVD dự báo thị trường giàn khoan toàn cầu sẽ tiếp tục đối mặt với tình trạng khan hiếm nguồn cung trong 3-5 năm tới trong bối cảnh nhu cầu phục hồi, từ đó hỗ trợ giá thuê ngày.

Chỉ có 15 giàn khoan đang được đóng mới, dự kiến bàn giao vào cuối năm 2025. Ngoài các giàn khoan này, gần như không có đơn hàng đóng mới giàn khoan khác. Ngoài ra, việc đóng một giàn khoan mới mất khoảng 2 năm. Điều này tương ứng triển vọng tiếp tục thiếu nguồn cung giàn khoan.

Về đóng góp từ dự án Lô B, Ban lãnh đạo PVD cho biết, kết quả kinh doanh mảng khoan của PVD không phụ thuộc nhiều vào việc khoan cho dự án Lô B do PVD có nhiều cơ hội tại các nước Đông Nam Á khác cũng như các dự án trong nước khác ngoài dự án Lô B.

Đối với mảng dịch vụ liên quan đến giếng khoan, PVD kỳ vọng doanh thu và lợi nhuận của mảng dịch vụ liên quan đến giếng khoan sẽ tăng 30%-40% so cùng kỳ trongnăm 2025 nếu dự án Lô B được triển khai.

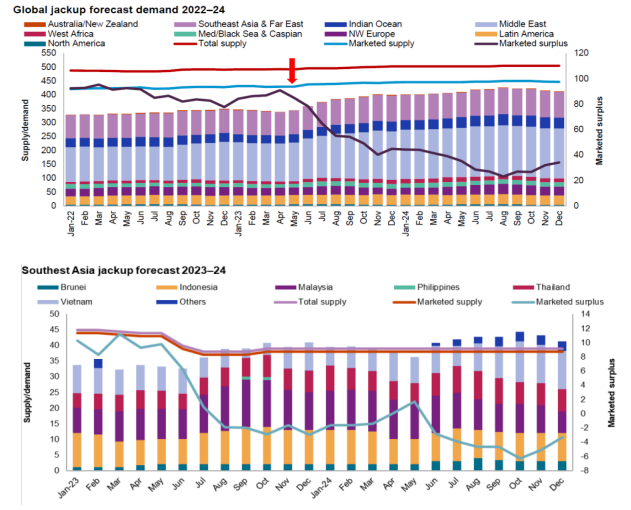

Giá thuê giàn khoan tự nâng tại Đông Nam Á đạt mức cao chưa từng thấy

Triển vọng kinh doanh của PV Drilling trong thời gian tới được dự báo sẽ tiếp tục thuận lợi khi nhu cầu về giàn khoan tự nâng trên toàn cầu tăng lên, được thúc đẩy bởi nhu cầu khoan và thăm dò mạnh mẽ tại Trung Đông và cả Đông Nam Á. Ngược lại, nguồn cung giàn khoan tự nâng đang bị thắt chặt và số lượng nguồn cung mới rất hạn chế trong ngắn hạn do lượng công việc ít kéo dài nhiều năm qua.

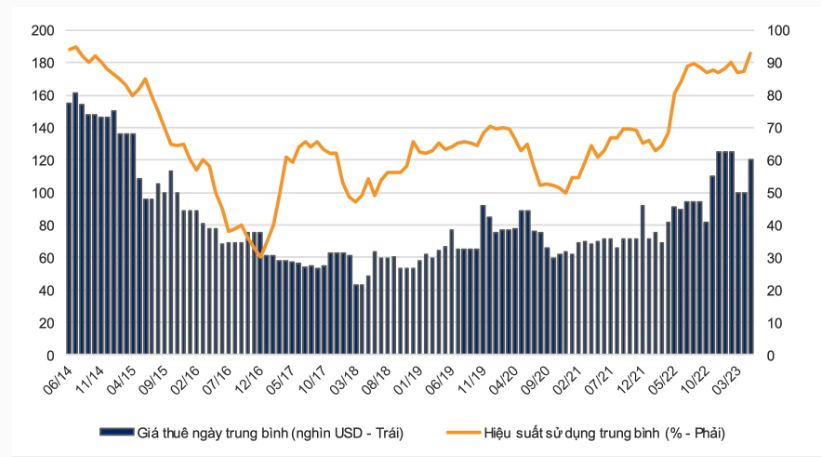

Bên cạnh đó, mặt bằng giá dầu duy trì ổn định ở mức cao, trung bình 70-80 USD một thùng, giúp các chủ mỏ đều đạt kết quả kinh doanh thuận lợi. Điều này đã giúp giá thuê ngày giàn khoan tự nâng tham chiếu (loại 301-400 IC) tăng lên mức trên 120.000 USD/ngày – mức cao nhất kể từ năm 2015 đến nay, tạo điều kiện thuận lợi cho các nhà cung cấp dịch vụ khoan như PV Drilling.

Ngoài ra theo đánh giá của VNDIRECT Research, thị trường khoan trong nước sẽ trở nên sôi động từ năm 2024 trở đi khi Việt Nam đẩy mạnh các hoạt động thăm dò và khai thác, mang lại lượng việc làm tiềm năng lớn cho PV Drilling trong những năm tới.

Hưởng lợi nhờ nguồn cung giàn khoan thắt chặt (theo KBSV)

Chúng tôi duy trì dự báo giá dầu Brent trung bình đạt lần lượt 80 và 75 USD/thùng cho năm 2023 và 2024. Mức giá này sẽ khuyến khích hoạt động thăm dò và khai thác (E&P) trên thế giới. Đặc biệt, chúng tôi nhận thấy nhu cầu thuê giàn khoan trong khu vực đang tăng đột biến do các nước Trung Đông phảitranh thủ đẩy mạnh hoạt động E&P trong giai đoạn 2023-2030 để sau đó sẽ dần giảm sự lệ thuộc vào nguồn thu từ dầu thô.

S&P Global dự báo nhu cầu thuê giàn tự nâng (JU) tại Trung Đông sẽ tăng từ 125 giàn trong 2022 lên mức 169 và 184 giàn trong 2023 và 2024. Trong khi đó, nguồn cung giàn khoan JU trên thế giới đang rất hạn hẹp. Theo IHS Market, tổng nguồn cung giàn JU trên thế giới tính đến tháng 7/2023 là 495 giàn, trong đó có 160 giàn có tuổi đời trên 30 năm (bao gồm 63 giàn mất khả năng khai thác) sẽ khó có thể cho thuê do tính ổn định thấp và rủi ro hỏng hóc, cháy nổ tăng cao.

Khu vực Đông Nam Á cũng phải đối mặt với tình trạng thiếu hụt cung khi mà từ 2022 đến tháng 6/2023, có tới 21 trên 53 giàn di chuyển tới Trung Đông là có xuất xứ từ Đông Nam Á. S&P Global dự báo thặng dư nguồn cung trên thế giới sẽ liên tục suy giảm tới cuối năm 2024, thậm chí có thể sẽ xuống mức âm đối với thị trường Đông Nam Á.

Hiện tại, thế giới chỉ có 20 giàn khoan mới dự kiến sẽ đi vào hoạt động trong giai đoạn 2023-2025 nhưng đã được đặt hàng hết bởi các khách hàng Trung Đông. Các đơn hàng xây giàn khoan mới nếu có phát sinh trong thời gian tới cũng sẽ phải mất trung bình 2-3 năm để hoàn thành. Do đó, chúng tôi cho rằng tình trạng thiếu hụt nguồn cung trên thị trường sẽ còn kéo dài.

Kỳ vọng cải thiện giá cước và hiệu suất hoạt động giàn JU

Các giàn JU sẽ là động lực tăng trưởng cho PVD trong giai đoạn 2023-2027. Giàn PVD I, II và VI đã có công việc đến cuối 2024. Giàn PVD III có hợp đồng tới hết tháng 5/2024. Các hợp đồng của PVD trong năm 2023 đang có mức giá cước thuê khoảng 75-80 nghìn USD/ngày. Giá cước của các hợp đồng trong năm 2024 ở mức 80-90 nghìn USD/ngày.

Giá cước trong các hợp đồng hiện tại của PVD đang khá thấp so với mức trên thị trường. Chúng tôi tin rằng với lợi thế tuổi đời rất trẻ trong khu vực, mức cước bình quân cho 4 giàn tự nâng của PVD có thể tăng lên trên 100 nghìn USD/ngày khi các giàn này có hợp đồng mới. Chúng tôi cũng kỳ vọng đội giàn JU của PVD sẽ tăng hiệu suất hoạt động trung bình từ 82.5% trong 2022 lên mức 92.1% và 96.0% tương ứng trong 2023 và 2024 xét trên nhu cầu thuê rất cao trong khu vực.

Tiềm năng tăng trưởng mảng dịch vụ khoan từ việc mở rộng đội giàn

PVD đang có kế hoạch đầu tư thêm 1 giàn JU sau khi xem xét nhu cầu gia tăng đột biến trong thời gian tới. Tổng mức đầu tư khoảng 130 triệu USD, tỷ lệ vay/VCSH=70/30. Dự kiến công ty sẽ tiếp cận mua các giàn đang hoàn thiện ở mức 60-70%, giải ngân vào cuối 2023 và kỳ vọng đưa giàn khoan về trong năm 2024. Chúng tôi cho rằng giàn khoan mới này sẽ ngay lập tức có hợp đồng với giá cước hấp dẫn sau khi được PVD tiếp nhận. Tuy nhiên, chúng tôi hiện chưa đưa giàn khoan này vào mô hình dự phóng do PVD hiện vẫn đang trong quá trình tìm kiếm đối tác đầu tư.

Thị trường E&P nội địa sẽ sôi động hơn từ năm 2024, tác động tích cực tới mảng dịch vụ kỹ thuật giếng khoan

Mảng dịch vụ kỹ thuật giếng khoan và các dịch vụ khác được kỳ vọng sẽ hưởng lợi trực tiếp nhờ khối lượng công việc lớn tại các dự án Tê Giác Trắng, Cá Ngừ Vàng, Đại Hùng giai đoạn 3, Lạc Đà Vàng, Lô 05-1b/c, Lô 09-2, Lô 11-2, và Lô 15- 2/17 trong năm 2024.

Dự án Lô B Ô Môn vẫn chưa có nhiều tiến triển do chưa giải quyết được các vấn đề ở khâu trung-hạ nguồn. Chúng tôi cho rằng FID của dự án sẽ chậm trễ tới giữa năm 2024.

Cập nhật PTKT cổ phiếu PVD

Nhìn vào đồ thị kỹ thuật khung tuần có thể thấy PVD vừa chịu áp lực bán mạnh khi tiến về vùng đỉnh dài hạn 26.5 – 28.

Giá cổ phiếu bật tăng khi chạm hỗ trợ cứng quanh 23.5. Trong quá khứ vùng giá 23.5 là cản mạnh và PVD đã không dễ để vượt qua cản này. Nên cổ đông PVD có thể tạm yên tâm về mốc hỗ trợ quanh 23.5 trong ngắn hạn.

Nếu thị trường không quá ủng hộ, có thể PVD sẽ đi ngang tích lũy quanh 23.5 – 26.5 trước khi phá đỉnh dài hạn.

Trong trường hợp giảm mạnh, vùng giá quanh 19 sẽ đóng vai trò là hỗ trợ tiếp theo cho PVD.

————————————————————-

Xem thêm: Cập nhật cổ phiếu VNM T8/2023: Kỳ vọng ở nhận diện mới

Xem các bài viết mới cùng chủ đề tại: Nhận định cổ phiếu

Tuyên bố miễn trừ: Các nhận định trong bài viết được nêu dưới góc nhìn chủ quan của tác giả, nhằm mục đích cung cấp thông tin cho người đọc. Nhadautu79 sẽ không chịu bất kỳ trách nhiệm trực tiếp hay gián tiếp nào đối với các thiệt hại khi sử dụng nội dung trong bài viết.