Nội dung

Cập nhật tình hình kinh doanh Ngân hàng TMCP Công Thương Việt Nam (CTG)

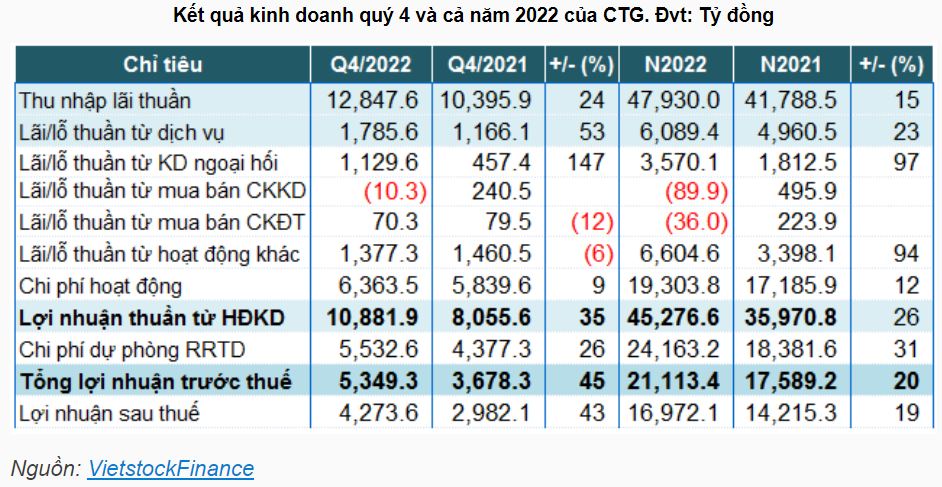

Ngân hàng TMCP Công Thương Việt Nam (VietinBank) lãi trước thuế hơn 21,113 tỷ đồng trong năm 2022, tăng 20% so với năm trước.

Thu nhập lãi thuần đạt 47,930 tỷ đồng, tăng 15%. Các nguồn thu nhập phi tín dụng tăng như lãi từ hoạt động dịch vụ tăng 23% (6,089 tỷ đồng), lãi từ kinh doanh ngoại hối tăng đến 97% (3,570 tỷ đồng), lãi từ hoạt động khác tăng 94% (6,604 tỷ đồng).

Chiều ngược lại, 2 nguồn thu kéo lùi kết quả của VietinBank là mua bán chứng khoán kinh doanh lỗ gần 90 tỷ đồng (năm trước lãi 496 tỷ đồng) và mua bán chứng khoán đầu tư lỗ 36 tỷ đồng (năm trước lãi 224 tỷ đồng).

Kết quả, lợi nhuận thuần từ hoạt động kinh doanh của Ngân hàng đạt gần 45,277 tỷ đồng, tăng 26%. Trong năm, Ngân hàng trích 24,163 tỷ đồng để dự phòng rủi ro tín dụng, tăng 31%, do đó lãi trước thuế thu được hơn 21,113 tỷ đồng, tăng 20% so với năm trước.

Tăng trưởng NOII tích cực bù đắp chi phí dự phòng cao

(theo Research VCSC)

“NOII năm 2022 tăng 46,5% YoY và vượt dự báo của chúng tôi

CTG báo cáo NOII năm 2022 đạt 16,7 nghìn tỷ đồng (+46,5% YoY), hoàn thành 124,0% dự báo cả năm của chúng tôi, chủ yếu do:

(1)Thu nhập thuần khác tăng 94,4% YoY mà chúng tôi cho rằng chủ yếu đến từ việc thu hồi nợ xấu đã được xử lý cùng việc ghi nhận khoản phí bancassurance ứng trước đợt đầu tiên từ hợp đồng độc quyền với Manulife.

(2) Lãi từ kinh doanh ngoại hối tăng 97,0% YoY.

(3) Thu nhập phí thuần (NFI) tăng 22,8% YoY mà chúng tôi cho là nhờ mảng bancassurance tăng trưởng tích cực trong bối cảnh thu nhập phí dịch vụ thanh toán thấp sau khi ngân hàng chạy chương trình miễn phí phí giao dịch.

Những yếu tố tích cực này bị ảnh hưởng một phần bởi mức lỗ 126 tỷ đồng từ chứng khoán kinh doanh và đầu tư trong năm 2022 so với lãi 720 tỷ đồng trong năm 2021.

NIM giảm QoQ và gần như đi ngang YoY

CTG báo cáo NIM gần như đi ngang đạt 2,98% (-3 điểm cơ bản YoY) trong năm 2022 so với 2021. Tuy nhiên, tăng trưởng tín dụng ổn định ở mức 12,2% YoY phần nào giúp NII năm 2022 tăng 14,7% đạt 47,9 nghìn tỷ đồng.

NIM quý 4/2022 giảm 11 điểm cơ bản QoQ do chi phí huy động (COF) tăng 70 điểm cơ bản QoQ cao hơn mức tăng 57 điểm cơ bản QoQ trong lợi suất tài sản sinh lãi (IEA yield). CTG duy trì tỷ lệ CASA ở mức 20,0% trong quý 4/2022 so với 20,5% trong quý 3/2022 và 20,1% trong quý 4/2021.

Tỷ lệ xử lý nợ xấu bằng dự phòng/tổng dư nợ cho vay năm 2022 của CTG đạt mức cao nhất trong 5 năm qua

CTG ghi nhận tỷ lệ nợ xấu giảm 18 điểm cơ bản QoQ xuống còn 1,24% trong quý 4/2022 nhờ tỷ lệ xử lý nợ cao trong quý.

CTG đã xử lý 15 nghìn tỷ đồng dư nợ cho vay bằng dự phòng trong quý 4/2022. Trong cả năm 2022, ngân hàng đã xử lý tổng cộng 20,2 nghìn tỷ đồng dư nợ cho vay bằng dự phòng — tương đương với tỷ lệ xử lý nợ xấu bằng dự phòng/tổng dư nợ cho vay năm 2022 là 1,62%.

Tỷ lệ nợ Nhóm 2 trên tổng dư nợ cũng tăng mạnh 55 điểm cơ bản QoQ và 130 điểm cơ bản YoY lên 2,35% trong quý 4/2022. Lãi dự thu/ tài sản sinh lãi trong quý 4/2022 tăng 1 điểm cơ bản QoQ và 6 điểm cơ bản YoY.”

Kế hoạch 2023 tích cực với tăng trưởng tín dụng đạt 10-12%, NIM đi ngang, trích lập dự phòng giảm

( Theo KBSV)

“Tại buổi gặp mặt chuyên viên phân tích mới đây, CTG công bố kế hoạch kinh doanh dự kiến với tổng tài sản tăng 5-10%; tăng trưởng tín dụng kì vọng 10-12% và phụ thuộc vào hạn mức tín dụng NHNN cấp.

NIM dự kiến đi ngang với kì vọng chi phí vốn có xu hướng hạ khoảng 0.2 – 0.5pp trong năm 2023. Đối vớimảng dịch vụ, CTG sẽ tiếp tục tập trung khai thác nguồn thu phí bảo lãnh, tài trợ thương mại, thu phí thẻ, khai thác phí bảo hiểm trong khi mảng FX vẫn được kì vọng tăng trưởng tốt khoảng 30-50% YoY.

Tỷ lệ nợ xấu dự kiến <1.8%, trích lập dự phòng dự kiến đạt 12,000 – 15,000 tỷ VND trong năm 2023.

Chúng tôi đưa ra dự phóng cho CTG trong năm 2023 như sau:

Dự phóng tăng trưởng tín dụng năm 2023 đạt 11.0%.

Chúng tôi ước tính NIM 2023 giảm 11bps YoY, đạt 2.88% do ảnh hưởng của lãi suất tăng cao trong 2H2022 phản ánh vào chi phí vốn trong 1H2023.

Dự phóng NPL đạt 1.60%, tăng 36bps YoY với tỷ lệ nợ xấu phát sinh mới đạt 1.61%, tăng 9bps YoY phản ánh quan điểm thận trọng về chất lượng tài sản trong giai đoạn kinh tế vĩ mô có nhiều biến động kém tích cực.

Chi phí trích lập dự phòng đạt 26,918 tỷ VND, tăng 11.4% YoY.

Chúng tôi dự phóng LNST năm 2023 đạt 17,892 tỷ VND, tăng 5.4% YoY.”

Cập nhật PTKT cổ phiếu CTG

Mô hình Bull Flag đang xuất hiện ở đồ thị CTG trong ngắn hạn.

MACD vượt lên đường Signal cho tín hiệu tích cực.

Nếu phá vỡ mô hình, CTG sẽ có cơ hội tiến đến vùng kháng cự gần nhất quanh 32,000/cp.

Trong trường hợp CTG thất vượt cản thất bại, vùng quanh 26,000 sẽ là hỗ trợ gần nhất cho cổ phiếu.

———————–

Xem thêm: Báo cáo cập nhật cổ phiếu REE ngày 09/03/2023

Xem các bài viết mới cùng chủ đề tại: Nhận định cổ phiếu

Tuyên bố miễn trừ: Các nhận định trong bài viết được nêu dưới góc nhìn chủ quan của tác giả, nhằm mục đích cung cấp thông tin cho người đọc. Nhadautu79 sẽ không chịu bất kỳ trách nhiệm trực tiếp hay gián tiếp nào đối với các thiệt hại khi sử dụng nội dung trong bài viết.