Nội dung

Cập nhật tình hình kinh doanh Công ty cổ phần Đầu tư hạ tầng giao thông Đèo Cả

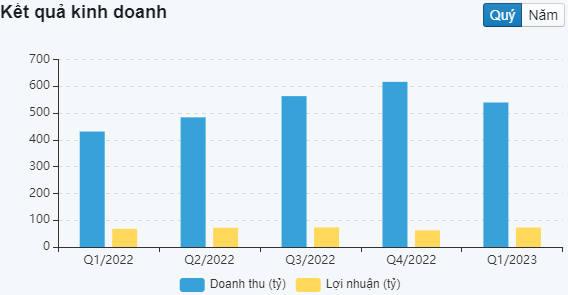

Quý I/2023 ghi nhận doanh thu thuần hơn 539 tỷ đồng, tăng 25% so với cùng kỳ. Giá vốn có mức tăng hơn doanh thu (tăng 60%) khiến lãi gộp quý 1 của HHV chỉ tăng 1%, đạt gần 259 tỷ đồng.

Trong kỳ, doanh thu hoạt động tài chính gấp 3 lần cùng kỳ, đạt gần 4 tỷ đồng, do biến động tiền lãi gửi, tiền cho vay. Dù vậy, chi phí tài chính (toàn bộ là lãi vay) đã tăng lên gần 164 tỷ đồng.

Đáng chú ý, lãi trong các công ty liên doanh/liên kết tăng 53%; và chi phí quản lý doanh nghiệp được tiết giảm 17% nhờ cắt giảm dịch vụ mua ngoài, chi phí nhân viên…

Lãi sau thuế quý 1/2023 của HHV đạt gần 83 tỷ đồng, tăng 4% so với quý 1/2022. Lãi ròng tăng 7% lên gần 73 tỷ đồng.

Tính tới thời điểm 31/03/20223, tổng tài sản của HHV tăng nhẹ 1% so với đầu năm, đạt hơn 36,040 tỷ đồng. Trong đó, tiền và các khoản tương đương tiền tăng 16%, đạt gần 442 tỷ đồng; hàng tồn kho gần 190 tỷ đồng, tăng 18%.

ĐHĐCĐ thường niên 2023

HVV đã thông qua kế hoạch doanh thu thuần 2023 đạt 2,478 tỷ đồng, lãi sau thuế 339 tỷ đồng; tăng lần lượt 18% và 14% so với thực hiện năm 2022.

Mức chia cổ tức năm 2023 dự kiến 50% bằng tiền hoặc cổ phiếu, nguồn thực hiện lấy từ lợi nhuận sau thuế chưa phân phối theo BCTC riêng đã kiểm toán của Công ty mẹ.

Đại hội cũng đã thông qua việc hủy phương án chia cổ tức năm 2021 bằng cổ phiếu với tỷ lệ 5% đã được thông qua tại ĐHĐCĐ thường niên 2022, do thị trường chứng khoán nhiều biến động và tiến độ thực hiện phương án chào bán thêm cổ phiếu ra công chúng để tăng vốn điều lệ theo Nghị quyết ngày 01/01/2021 diễn ra chậm hơn dự kiến.

CÂU CHUYỆN DOANH NGHIỆP

(Theo DSC)

Mảng thu phí BOT vẫn là trụ cột kinh doanh chính

HHV hiện đang sở hữu và vận hành 6 trạm thu phí BOT đem về dòng tiền ổn định cho doanh nghiệp. Dự kiến trong giai đoạn 2023-2026 khi các dự án thành phần cao tốc Bắc Nam được hoàn thiện, HHV sẽ tham gia đấu thầu quản lý vận hành thêm khoảng 545 km đường.

Từ đó phát triển thêm các trạm BOT. Bên cạnh đó lưu lượng giao thông được cải thiện đáng kể sau dịch và tình hình du lịch trong nước dần khởi sắc cũng là động lực giúp doanh thu từ BOT gia tăng. Về giá vé của các trạm BOT, DSC kỳ vọng khả năng các doanh nghiệp sẽ được tăng giá vé theo chu kỳ 3 năm/lần.

Triển vọng mảng xây dựng tích cực nhưng cũng không ít thách thức.

Trong năm 2023 HHV đã trúng các gói thầu XL1, XL2 và XL3 thuộc Dự án cao tốc Quảng Ngãi – Hoài Nhơn với tổng giá trị gần 14.500 tỷ đồng.

Trong giai đoạn 2023-2025, HHV dự kiến sẽ tham gia đầu tư thêm nhiều đoạn cao tốc với tổng mức đầu tư khoảng 40.000 tỷ, tập trung vào các dự án theo hình thức PPP. Để có đủ nguồn lực, HHV đã gia tăng đáng kể đòn bẩy tài chính và lên kế hoạch tăng vốn. Bên cạnh những áp lực về khối lượng thi công lớn, yêu cầu chất lượng cao và đúng tiến độ thì DSC cho rằng áp lực lãi vay cũng sẽ đè nặng lên doanh nghiệp trong khoảng thời gian tới.

Định giá

P/B của HHV tại giá đóng cửa 18/05/2023 đạt 0,56 lần, thấp hơn mức P/B trung bình 5 năm là 0,96 và thấp hơn mức trung bình của các doanh nghiệp có mảng kinh doanh BOT là 0,87 lần.

DSC ước tính EPS của HHV trong năm 2023 đạt 1.120 VND/cp, tương ứng với mức P/E forward 2023 đạt 11,7 lần. Với mức

P/E forward như trên, kết hợp cùng mức P/B hợp lý là 1 lần dành cho HHV, DSC thận trọng đưa ra mức định giá cho HHV ở mức 16.600 VNĐ/cp.

Cập nhật PTKT cổ phiếu HHV

Nhìn vào đồ thị theo khung thời gian tuần có thể thấy 2 cây nến tuần gần nhất đều cho trạng thái không có xu hướng của HHV, bên cạnh đó HHV đang ở trang thái tích luỹ tích cực khi tiến vào trong mây Kumo.

Kịch bản tích cực trong ngắn hạn là HHV có thể tiếp tục tích luỹ quanh vùng giá hiện tại thêm vài tuần trước khi có xu hướng mới.

Trong trường hợp bật tăng, giá mục tiêu gần nhất quanh 16,000đ/cp.

Ngược lại nếu thị trường diễn biến xấu vùng 10,500 sẽ đóng vai trò là hỗ trợ cứng cho HHV.

——————————————

Xem thêm: Báo cáo cập nhật cổ phiếu PLX-06/06/2023: Kỳ vọng lợi nhuận đột biến.

Xem các bài viết mới cùng chủ đề tại: Nhận định cổ phiếu

Tuyên bố miễn trừ: Các nhận định trong bài viết được nêu dưới góc nhìn chủ quan của tác giả, nhằm mục đích cung cấp thông tin cho người đọc. Nhadautu79 sẽ không chịu bất kỳ trách nhiệm trực tiếp hay gián tiếp nào đối với các thiệt hại khi sử dụng nội dung trong bài viết.