Nội dung

Cập nhật tình hình kinh doanh công ty cổ phần tập đoàn Hòa Phát

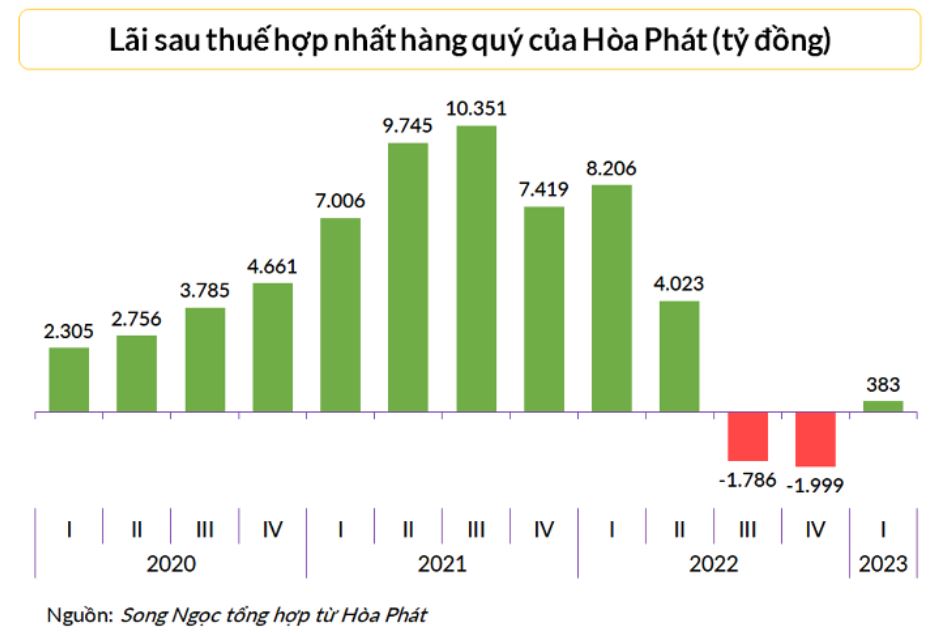

Quý I/2023, Tập đoàn Hòa Phát đạt doanh thu 26.865 tỷ đồng, giảm 39% so với cùng kỳ 2022. Lợi nhuận sau thuế hợp nhất 383 tỷ đồng, đạt 5% so với kế hoạch năm 2023. Lĩnh vực sản xuất thép và sản phẩm liên quan vẫn là chủ lực và đóng góp 94% lợi nhuận sau thuế toàn tập đoàn.

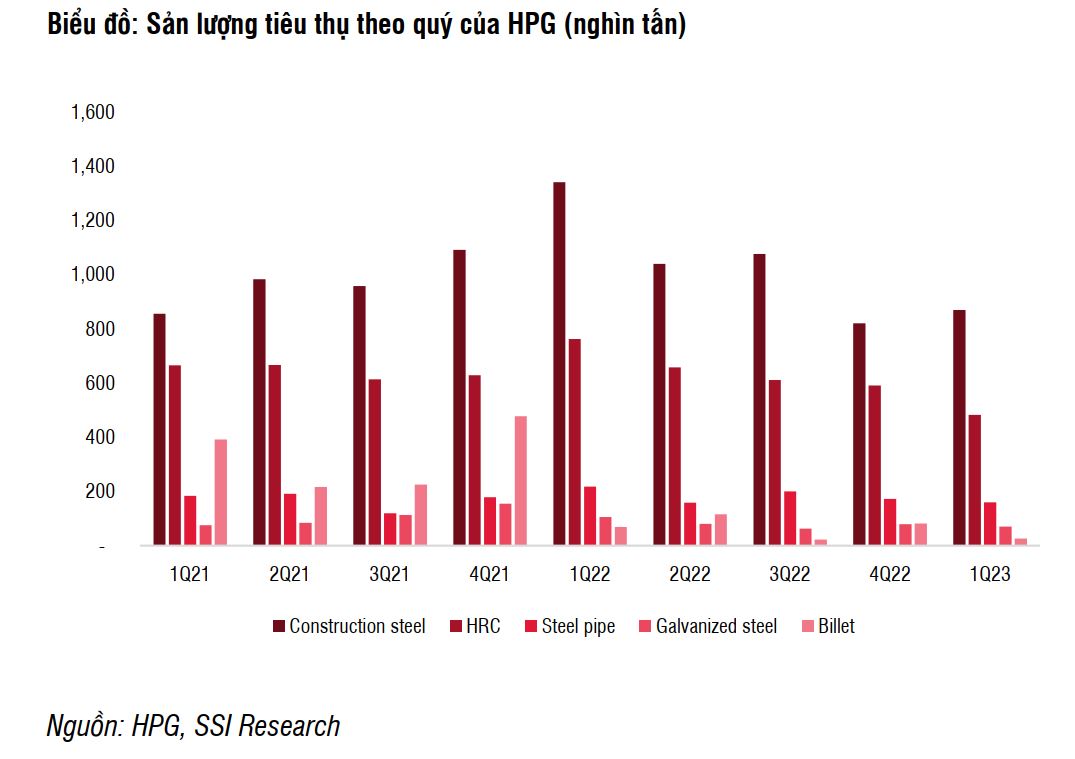

Trong kỳ, Tập đoàn Hòa Phát đã sản xuất 1,2 triệu tấn thép thô, giảm 42% so với cùng kỳ 2022. Sản lượng bán hàng thép xây dựng, phôi thép và HRC đạt 1,37 triệu tấn, giảm 37% so với 3 tháng đầu năm ngoái.

Thép xây dựng đạt 869.000 tấn, giảm 35%. Hòa Phát tiếp tục dẫn đầu thị phần thép xây dựng với 34%. Bán hàng thép cuộn cán nóng đạt 482.000 tấn, tương đương trên 60% so với cùng kỳ năm trước. Hòa Phát cũng cung cấp trên 26.000 tấn phôi thép cho các nhà máy cán thép khác của Việt Nam.

Sản phẩm ống thép, tôn mạ đã cung cấp cho thị trường trong 3 tháng vừa qua lần lượt là 160.000 tấn và 69.000 tấn, giảm lần lượt 23% và 34% so với 3 tháng đầu năm 2022. Thị phần ống thép Hòa Phát lớn nhất cả nước, trong khi đó sản phẩm tôn mạ nằm trong Top 5.

Tập đoàn đã hoàn thành và đưa vào hoạt động Nhà máy sản xuất tủ lạnh, tủ đông công suất 375.000 sản phẩm/năm tại KCN Phú Mỹ II mở rộng. Sản phẩm điều hòa được đón nhận tích cực tại các siêu thị lớn trên cả nước. Các dòng máy lọc nước, máy làm mát không khí Hòa Phát cũng đang được đẩy mạnh ở nhiều kênh phân phối khác nhau.

Giá thép điều chỉnh có thể ảnh hưởng đến tỷ suất lợi nhuận trong ngắn hạn

( Theo Research SSI)

“Chúng tôi điều chỉnh nhẹ ước tính doanh thu và lợi nhuận ròng năm 2023 lần lượt từ 121 nghìn tỷ đồng và 9,7 nghìn tỷ đồng xuống 114,5 nghìn tỷ đồng (-19,8% svck) và 9,3 nghìn tỷ đồng (+9,6% svck) chủ yếu do dự báo sản lượng tiêu thụ thép xây dựng giảm từ 4,1 triệu xuống còn 3,8 triệu tấn (-11,2% svck) và phôi thép từ 240 nghìn tấn xuống còn 160 nghìn tấn (-44% svck). Dự báo sản lượng tiêu thụ HRC, thép ống và tôn mạ lần lượt là 2,3 triệu tấn (-12,3% svck), 717 nghìn tấn (-1% svck) và 319 nghìn tấn (-3% svck).

Chúng tôi duy trì khuyến nghị TRUNG LẬP đối với cổ phiếu HPG, với giá mục tiêu 1 năm là 19.800 đồng/cổ phiếu (từ 20.000 đồng/cp) dựa trên PE và EV/EBITDA lần lượt là 11x và 6,5x. Chúng tôi kỳ vọng lợi nhuận sẽ phục hồi tích cực hơn vào cuối năm 2023/đầu năm 2024. Tuy nhiên, giá thép điều chỉnh mạnh có thể sẽ gây áp lực lên giá cổ phiếu trong ngắn hạn.

Rủi ro tăng/giảm giá: Nhu cầu thép và giá thép ở thị trường nội địa cao/thấp hơn dự báo.

Sản lượng tiêu thụ thép xây dựng vẫn chậm do nhu cầu trong nước yếu

Tổng sản lượng tiêu thụ thép xây dựng của các thành viên Hiệp hội Thép Việt Nam (VSA) trong Q1/2023 giảm 33% svck. Tháng 3 thường đánh dấu thời điểm bắt đầu mùa cao điểm đối với nhu cầu thép. Tuy nhiên, sản lượng tiêu thụ thép xây dựng ở các thành viên VSA trong tháng 3/2023 chỉ tăng 3% so với tháng trước và giảm 41% svck (tháng 3/2022 là tháng ghi nhận sản lượng tiêu thụ cao nhất từ trước đến nay).

Đi theo xu hướng của thị trường chung, sản lượng tiêu thụ thép xây dựng của HPG trong Q1/2023 đạt 869 nghìn tấn, giảm 35% svck do Q1/2022 có mức nền cao (đây là quý có sản lượng tiêu thụ cao nhất từ trước đến nay), nhưng phục hồi 6% so với quý trước. Thị phần của công ty đã giảm từ 34,8% trong năm 2022 xuống còn 33,1% trong Q1/2023 do sản lượng xuất khẩu giảm nhiều hơn so với ngành.

Sản lượng của các phân khúc khác như HRC, thép ống, tôn mạ và phôi thép cũng giảm đáng kể lần lượt 37%, 27%, 34% và 59% svck xuống còn 482 nghìn tấn, 160 nghìn tấn, 70 nghìn tấn và 26 nghìn tấn.”

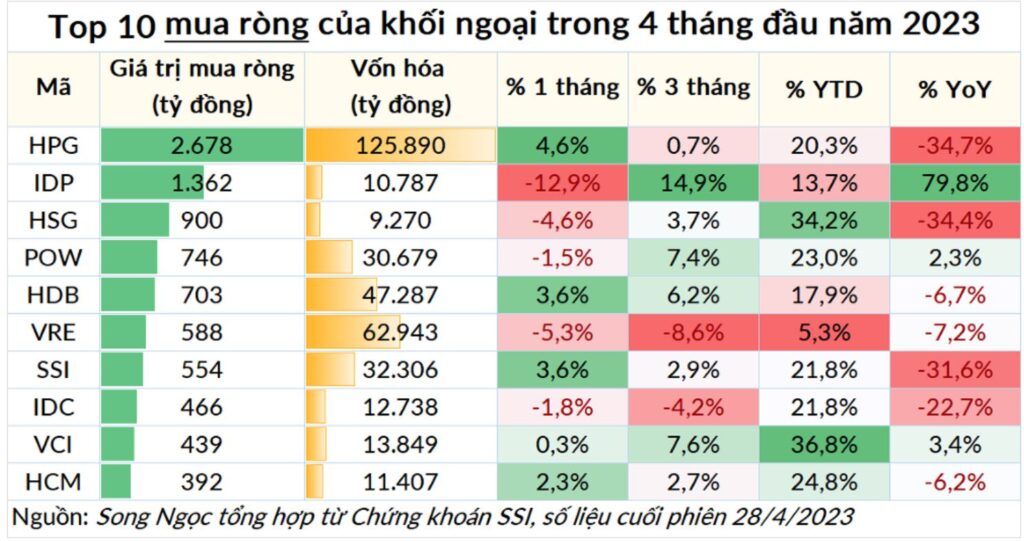

HPG dẫn đầu danh sách mua ròng của khối ngoại 4 tháng đầu năm

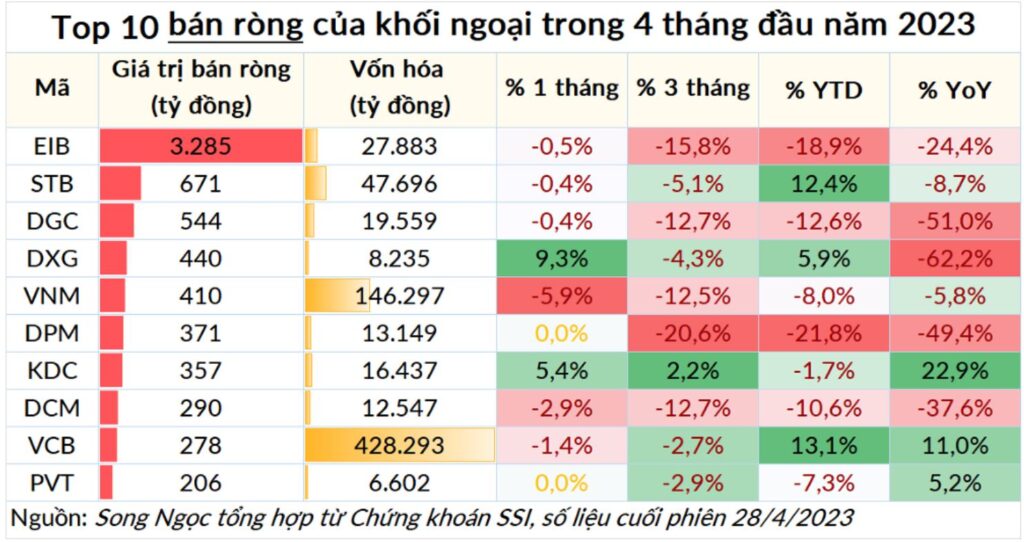

Trong 4 tháng đầu năm nay, tổng giá trị giao dịch toàn thị trường chứng khoán Việt Nam (bao gồm HOSE, HNX, và UPCoM) đạt xấp xỉ 933.600 tỷ đồng, tương ứng với mức bình quân 11.818 tỷ đồng mỗi phiên. So với cùng kỳ năm 2022, thanh khoản thị trường 4 tháng qua giảm tới 60%.

Tổng giá trị giao dịch của nhà đầu tư nước ngoài là 189.568 tỷ đồng, chỉ giảm 35% so với 4 tháng đầu năm ngoái. Do đi xuống chậm hơn nên tỷ trọng giao dịch của khối ngoại so với thanh khoản toàn thị trường tăng từ 6,3% trong 4 tháng đầu 2022 lên 10,2% trong 4 tháng đầu năm nay.

Nhà đầu tư nước ngoài mua ròng 5.496 tỷ đồng trong 4 tháng vừa qua, trái ngược với giá trị bán ròng 2.541 tỷ đồng cùng kỳ năm ngoái.

Cổ phiếu được nhà đầu tư ngoại gom thêm nhiều nhất từ đầu năm đến nay là HPG của Tập đoàn Hòa Phát với giá trị mua ròng 2.678 tỷ đồng, gần gấp đôi cổ phiếu đứng ngay sau là IDP của Công ty cổ phần Sữa Quốc tế.

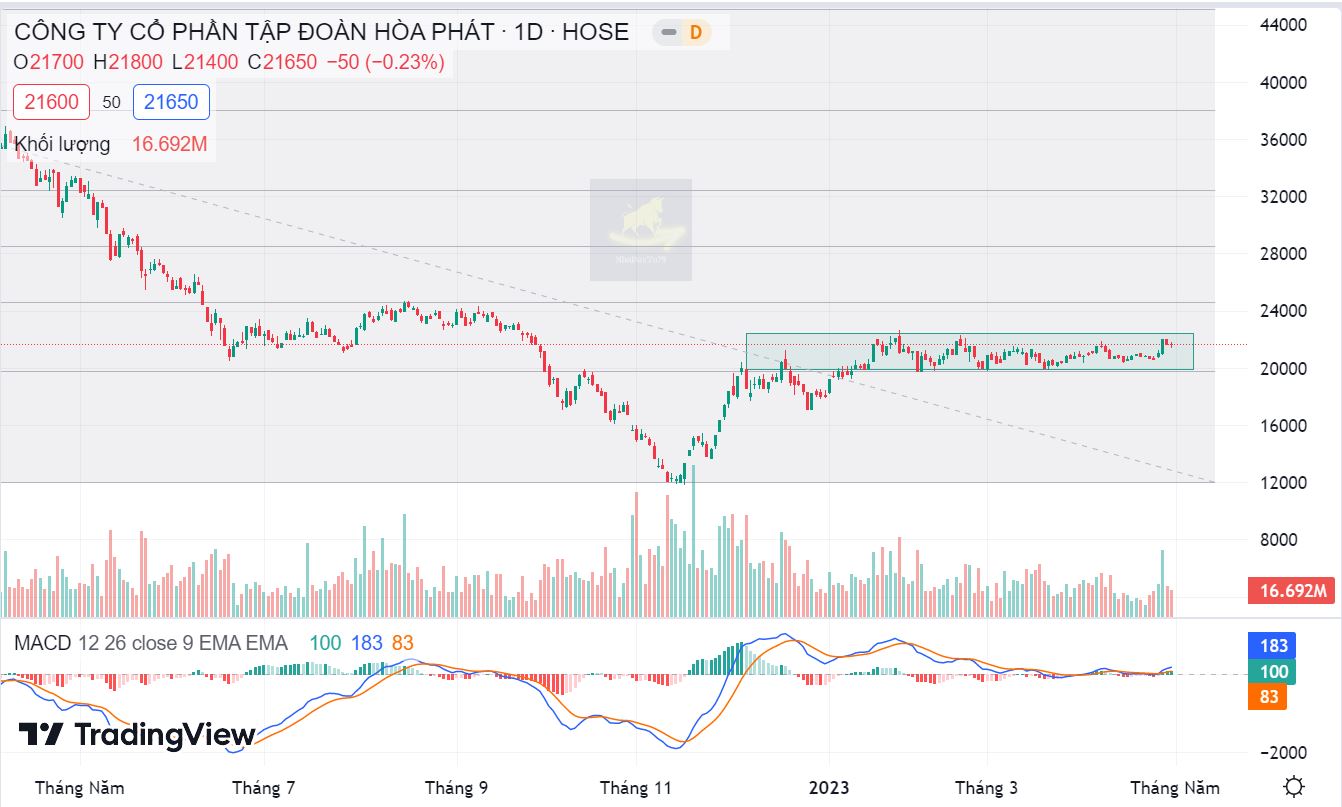

Cập nhật PTKT cổ phiếu HPG

HPG vẫn trong quá trình tích lũy chặt quanh vùng giá 20,000 – 22,000đ/cp.

Nhà đầu tư dài hạn có thể tham gia trong giai đoạn hiện tại, tuy nhiên nhà đầu tư lướt sóng có thể chờ cho giá cổ phiếu thoát khỏi vùng tích lũy với tín hiệu rõ ràng hơn để tìm kiến lợi nhuận.

Trong trường hợp vượt qua vùng tích lũy HPG có thể hướng tới vùng giá quanh 25,000đ/cp cho mục tiêu ngắn hạn.

————————-

Xem thêm: Báo cáo cập nhật cổ phiếu NT2 ngày 24/04/2023.

Xem các bài viết mới cùng chủ đề tại: Nhận định cổ phiếu

Tuyên bố miễn trừ: Các nhận định trong bài viết được nêu dưới góc nhìn chủ quan của tác giả, nhằm mục đích cung cấp thông tin cho người đọc. Nhadautu79 sẽ không chịu bất kỳ trách nhiệm trực tiếp hay gián tiếp nào đối với các thiệt hại khi sử dụng nội dung trong bài viết.