Nội dung

Cập nhật tình hình kinh doanh công ty cổ phần tập đoàn Hòa Phát

Tháng 3/2023, Tập đoàn Hòa Phát (HPG) sản xuất 440.000 tấn thép thô, tăng 6% so với tháng 2/2023. Sản lượng bán hàng các sản phẩm phôi thép, thép xây dựng, thép cuộn cán nóng (HRC) đạt 500.000 tấn, tăng 5% so với tháng 2 vừa qua.

Trong đó, HPG đã cung cấp cho thị trường trong và ngoài nước 282.000 tấn thép xây dựng, thép cuộn chất lượng cao, tương đương tháng 2 nhưng giảm 45% so với cùng kỳ năm ngoái.

Sản lượng HRC trong tháng 3 là 210.000 tấn, tăng 13% so với tháng 2, trong đó xuất khẩu đóng góp 30.000 tấn tới các thị trường Indonesia, Malaysia. Dự kiến trong tháng 4, lượng xuất khẩu HRC sẽ tăng mạnh tới các quốc gia thuộc khu vực châu Âu và châu Á.

Bên cạnh đó, sản phẩm thép hạ nguồn của Hòa Phát ghi nhận gần 53.000 tấn ống thép và 22.000 tấn tôn mạ các loại, giảm lần lượt 41% và 39% so với tháng 3/2022.

Lũy kế quý I/2023, HPG đã sản xuất 1,2 triệu tấn thép thô, giảm 42% so với cùng kỳ 2022. Sản lượng bán hàng thép xây dựng, phôi thép và HRC đạt 1,37 triệu tấn, giảm 37% so với 3 tháng đầu năm ngoái.

Giai đoạn khó khăn nhất đã qua, nhưng vẫn còn nhiều thách thức trong ngắn hạn

( Theo Research SSI)

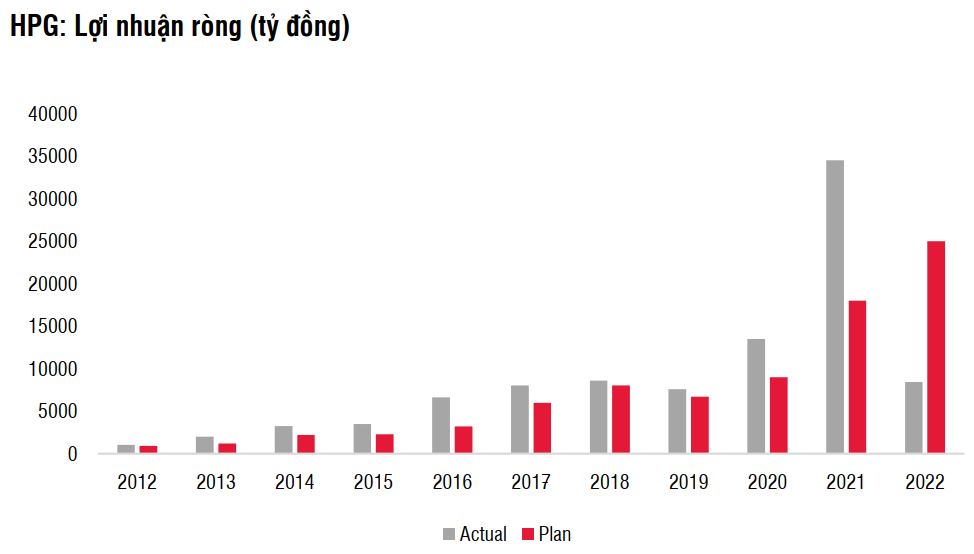

“Kế hoạch thận trọng cho năm 2023: Mặc dù công ty đặt kế hoạch doanh thu năm 2023 tăng 6,1% svck đạt 150 nghìn tỷ đồng, nhưng lợi nhuận ròng kế hoạch giảm 5,3% svck xuống mức 8 nghìn tỷ đồng. Chúng tôi xin lưu ý rằng, ngoài năm 2022, lợi nhuận ròng thực tế thường vượt kế hoạch kể từ năm 2012.

HPG sẽ tập trung chủ yếu cho dự án Dung Quất 2 trong 2 năm tới

Công ty sẽ không chi trả cổ tức cho năm 2022 và tạm dừng các dự án lớn khác (như mua quặng sắt và mỏ than mới tại Úc) để tập trung cho dự án Dung Quất 2.

Tổng vốn đầu tư cho Dung Quất 2 bao gồm khoảng 75 nghìn tỷ đồng (hơn 3 tỷ USD) vốn đầu tư tài sản cố điịnh và khoảng 25-30 nghìn tỷ đồng vốn lưu động. Phần lớn vốn đầu tư dự kiến được giải ngân trong giai đoạn 2023- 2024, với khoảng hơn 1 tỷ USD sẽ được giải ngân trong năm 2023.

Khởi động lại các lò cao

Trong số 4 lò cao đã đóng cửa vào cuối năm 2022, công ty đã khởi động lại 1 lò trong tháng 1 và dự kiến sẽ mở tiếp 1 lò vào đầu tháng 4 và 2 lò còn lại vào tháng 5. Tuy nhiên, quyết định mở lại lò vẫn phụ thuộc vào điều kiện thị trường, trong bối cảnh nhu cầu hiện nay vẫn còn yếu, đặc biệt là thị trường trong nước.

Cập nhật về các mảng khác

Về mảng khu công nghiệp (KCN), HPG dự kiến mở rộng từ 4 KCN hiện tại lên 10 KCN cho đến năm 2030, thông qua phát triển mới và M&A. Về BĐS nhà ở, HPG đang thực hiện các thủ tục pháp lý cho dự án Khu đô thị Phố Nối, Hưng Yên. Công ty cũng đang nghiên cứu các dự án khác, tuy nhiên mảng bất động sản nhà ở sẽ không phải là ưu tiên hàng đầu của công ty trong thời gian tới.

HPG duy trì kế hoạch doanh thu điện lạnh năm 2030 là 1 tỷ USD, mặc dù công ty cho rằng việc đạt được kế hoạch này vẫn là một thách thức. Công ty đã hoàn thành nhà máy sản xuất tủ đông tại Phú Mỹ, một trong những nhà máy sản xuất tủ đông lớn nhất Đông Nam Á và đang hoàn thiện nhà máy sản xuất đồ gia dụng tại tỉnh Hà Nam.

Dự án container dự kiến sẽ bắt đầu hoạt động trong Q2/2023 nhưng sẽ phải đối mặt với những thách thức trong thời gian ngắn do giá container giảm. Do đó, doanh thu liên quan đến container dự kiến sẽ không đóng góp nhiều trong kết quả năm 2023.”

Chúng tôi tiếp tục ước tính lợi nhuận quý 1 là 1 nghìn tỷ đồng

( Theo Research MSVN)

“Bất kỳ sai lệch nào so với dự đoán của chúng tôi vẫn có thể là do chi phí hàng tồn kho tăng cao. (mặc dù chúng tôi tin rằng hiệu ứng này đang dần mờ nhạt). Mặc dù giai đoạn khó khăn nhất đã qua, nhưng theo quan điểm của chúng tôi, nhu cầu vẫn ở mức thấp.

Về mặt tích cực, chúng tôi nhận thấy cuộc khủng hoảng thanh khoảng của thị trường bất động sản đang giảm nhẹ dần, mà chúng tôi kỳ vọng sẽ là một yếu tố tốt cho toàn ngành thép.

Về mảng HRC, chúng tôi thấy rằng sự chệnh lệch về sản lượng tiêu thụ HRC giữa HPG và Formosa giảm trong 3 tháng qua, vì vậy đây là sự cải thiện cần phải có. Theo kiểm tra nguồn tin của chúng tôi, giá HRC của HPG vẫn cao hơn so với hàng nhập khẩu từ Trung Quốc.

Chúng tôi cho rằng điều này là do

(1) nhà máy HPG đóng cửa vào Quý 4 năm 22, dẫn đến sản lượng HRC giảm.

(2) lượng dự trữ cao như đã thấy trong thời kỳ cao điểm của Quý 3 năm 2022. Về việc mở lại cơ sở lò cao, HPG đã mở 1 lò và dự kiến mở thêm 2 lò nữa trong 1-2 tháng tới. Chúng tôi dự đoán rằng nó sẽ diễn ra vào tháng Tư và tháng Sáu.”

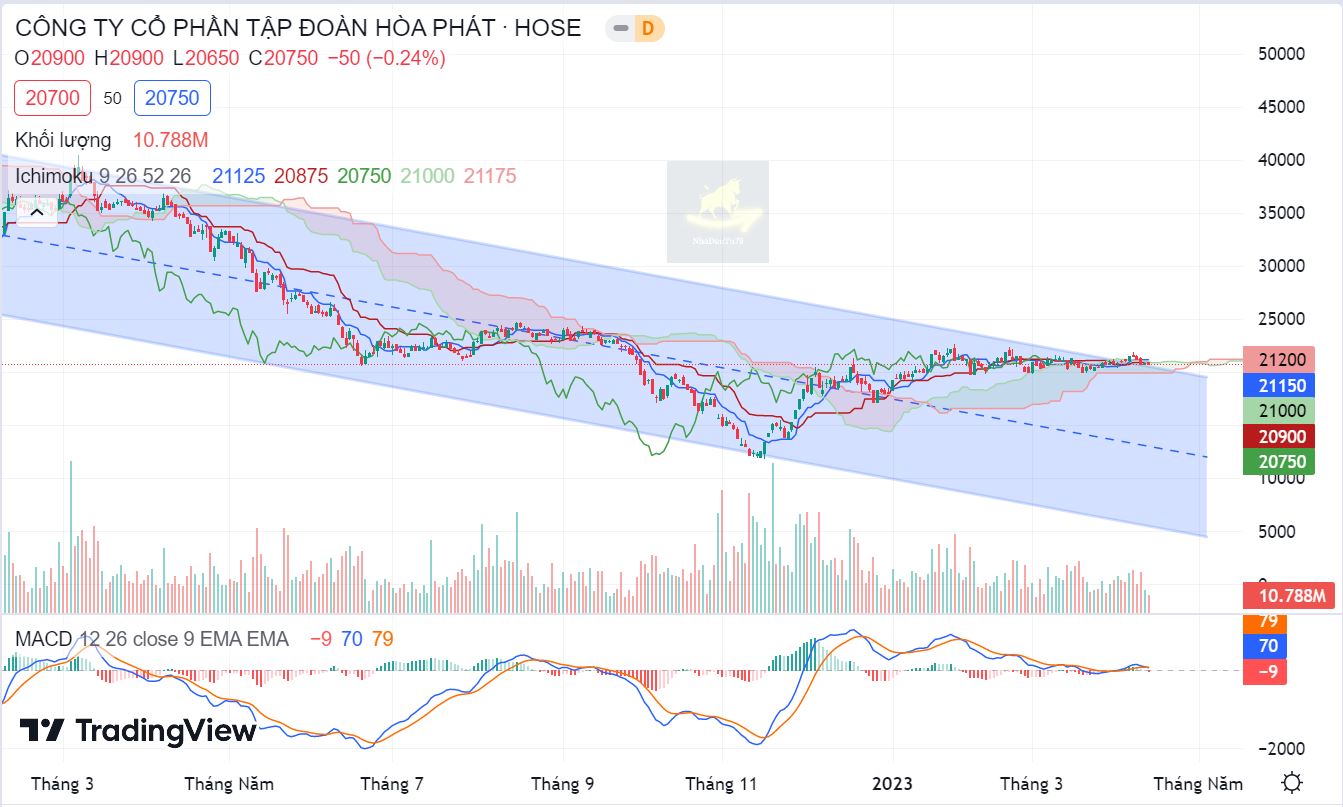

Cập nhật PTKT cổ phiếu HPG

Trạng thái cổ phiếu HPG vẫn không có nhiều thay đổi sau báo cáo cập nhật ngày 08/03.

Cổ phiếu HPG vẫn đang trong xu hướng giảm giá dài hạn. Trong ngắn hạn HPG tích lũy khá chặt quanh vùng 20,000 – 22,000đ/cp.

Trong bối cảnh hiện tại, cũng không có quá nhiều lý do để HPG có thể có một nhịp giảm mạnh nên cổ đông HPG có thể tiếp tục giữ vị thế.

Nhà đầu tư muốn lướt sóng cổ phiếu HPG có thể phải chờ đợi để xu hướng rõ ràng hơn.

————————————–

Xem thêm: Báo cáo cập nhật cổ phiếu KSB ngày 11/04/2023

Xem các bài viết mới cùng chủ đề tại: Nhận định cổ phiếu

Tuyên bố miễn trừ: Các nhận định trong bài viết được nêu dưới góc nhìn chủ quan của tác giả, nhằm mục đích cung cấp thông tin cho người đọc. Nhadautu79 sẽ không chịu bất kỳ trách nhiệm trực tiếp hay gián tiếp nào đối với các thiệt hại khi sử dụng nội dung trong bài viết.