Nội dung

Cập nhật tình hình kinh doanh công ty cổ phần tập đoàn Hòa Phát (HPG)

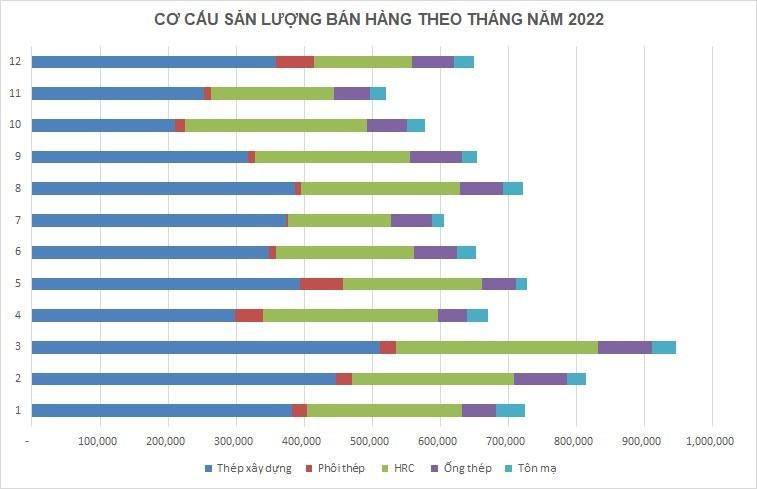

Cả năm 2022, Hòa Phát đã cung cấp cho thị trường 7,2 triệu tấn thép, giảm 7% so với năm 2021, bao gồm phôi thép, thép xây dựng, HRC. Kết quả suy giảm là bởi năm qua, thị trường có nhiều biến động, ảnh hưởng tới hoạt động sản xuất của Tập đoàn.

Đóng góp chính vào sản lượng bán hàng là thép xây dựng và HRC. Thép xây dựng ghi nhận 4,2 triệu tấn, tăng 10% so với cùng kỳ và đóng góp 59% trong tổng sản lượng thép các loại. Trong đó xuất khẩu đóng góp gần 1,2 triệu tấn.

Mặt hàng HRC tuy sụt giảm ở tháng cuối năm nhưng tổng chung cả năm vẫn đạt hơn 2,6 triệu tấn, tăng nhẹ so với cùng kỳ.

Sản lượng Ống thép Hòa Phát đạt gần 750.000 tấn, tăng khoảng 11% so với năm 2021. Mặt hàng Tôn Hòa Phát đạt 328.000 tấn, về lượng giảm 23% so với cùng kỳ, nhưng sản lượng bán hàng tại thị trường nội địa tăng khoảng 21% so với năm 2021.

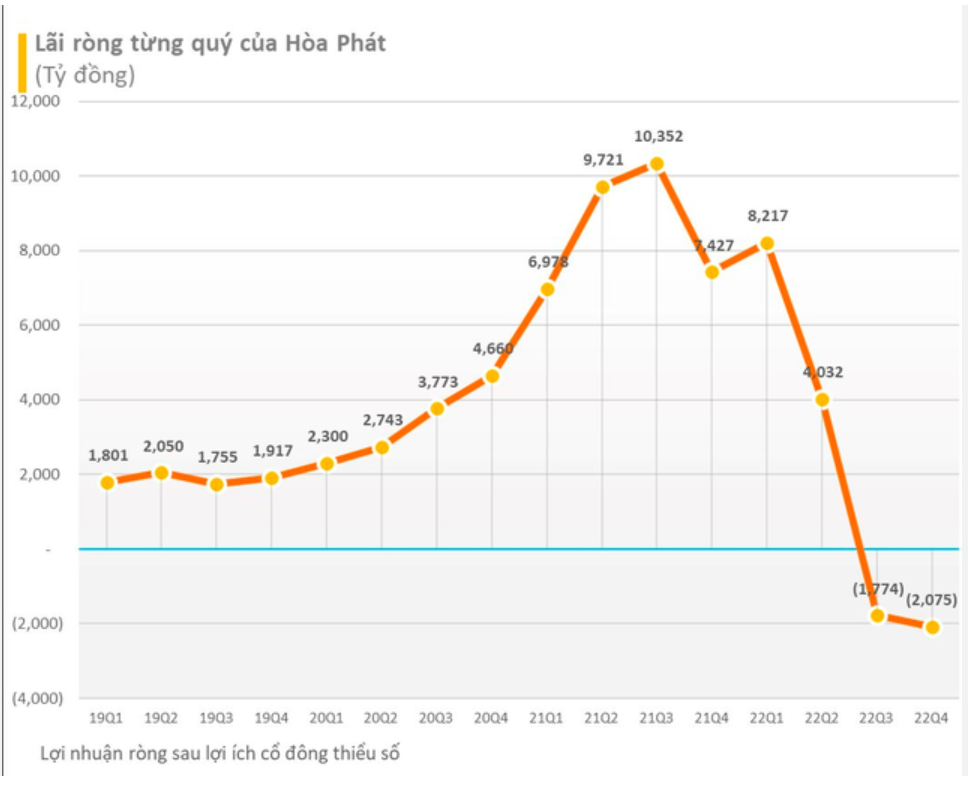

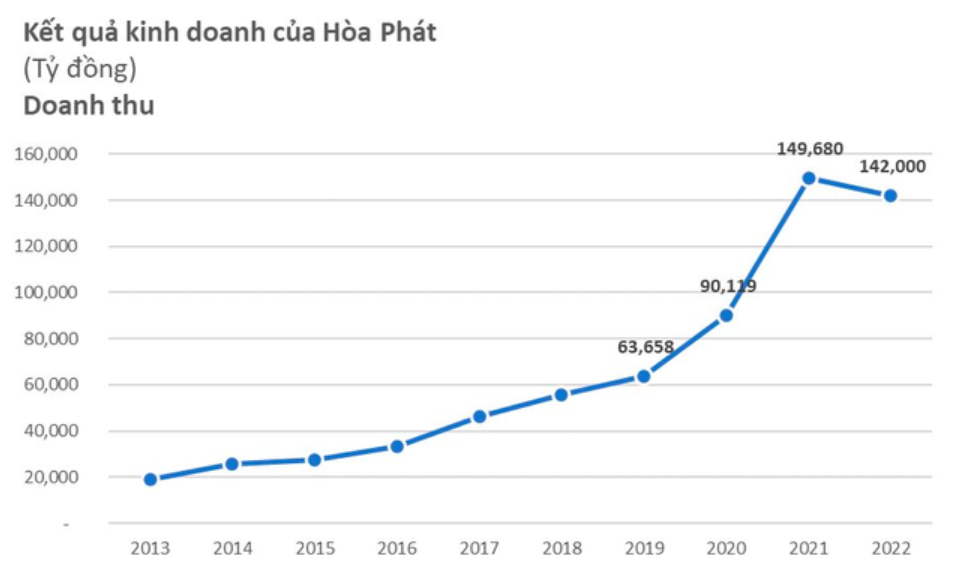

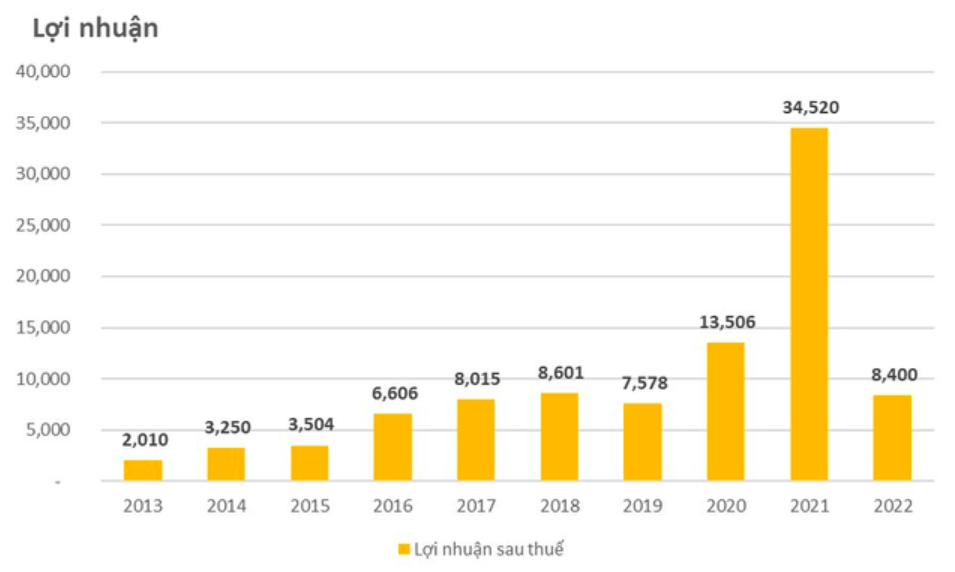

Lũy kế cả năm 2022, Hòa Phát đạt doanh thu 142.000 tỷ đồng, giảm 5% so 2021. Lợi nhuận sau thuế cả năm đạt hơn 8.400 tỷ đồng, chỉ bằng 24% so với năm 2021.

Ở các lĩnh vực kinh doanh khác, Hòa Phát đã chính thức đưa nhà máy sản xuất điện máy gia dụng tại Hà Nam vào hoạt động, ra mắt sản phẩm máy lọc nước, máy làm mát không khí.

Với mảng nông nghiệp, Tập đoàn dẫn đầu về sản lượng cung cấp trứng gà sạch tại miền Bắc.

Bất động sản khu công nghiệp của Hòa Phát đón nhận các nhà đầu tư thuê đất, mở rộng nhà xưởng.

Kế hoạch kinh doanh của HPG năm 2023

Trong năm 2023, HĐQT dự kiến trình ĐHCĐ thông qua kế hoạch sản xuất kinh doanhv với doanh thu dự kiến đạt 150.000 tỷ đồng, tăng 6% so với thực hiện năm 2022 và kế hoạch lợi nhuận sau thuế đạt 8.000 tỷ đồng, giảm 5% so với thực hiện năm 2022 là hơn 8.400 tỷ đồng.

Mức lợi nhuận này chỉ tương đương với kết quả của giai đoạn 2017-2019, thời điểm trước khi công ty bước vào quãng thời gian “bùng nổ”.

Bên cạnh đó, HĐQT cũng đề xuất phương án sử dụng lợi nhuận sau thuế chưa phân phối với phần còn lại của toàn bộ lợi nhuận sau thuế chưa phân phối luỹ kế tính đến thời điểm 31/12/2022 sau khi trích lập các quỹ sẽ được để lại dùng cho hoạt động sản xuất kinh doanh của toàn Tập đoàn Hoà Phát. Đồng nghĩa với việc không chia cổ tức năm 2022.

Tiềm năm phục hồi lợi nhuận đã phản ánh vào giá

(Theo research SSI)

Sản lượng tiêu thụ T1.2023 vẫn yếu do kỳ nghỉ Tết: Sản lượng tiêu thụ tháng 1 là 304 tấn (-20% so với cùng kỳ), đây không phải là mức giảm đáng kể khi kỳ nghỉ Tết rơi vào tháng 1 năm nay, sớm hơn một tháng so với năm trước. Tuy nhiên, sản lượng HRC và phôi thép giảm đáng kể xuống lần lượt là 86 nghìn tấn (-62% so với cùng kỳ) và 21 nghìn tấn (-50% so với cùng kỳ).

Sản lượng sản xuất trong T1.2023 không đổi so với tháng trước ở mức 392 nghìn tấn – tương đương với công suất hoạt động ước tính là 55%. HPG đã khởi động lại một lò tại Hải Dương vào T12/2022 và công ty đang xem xét khởi động lại ba lò còn lại trong nửa đầu năm 2023.

Chúng tôi duy trì khuyến nghị TRUNG LẬP đối với cổ phiếu với giá mục tiêu 1 năm là 20.000 đồng/cổ phiếu, dựa trên PE và EV/EBITDA mục tiêu lần lượt là 11x và 6,5x. Chúng tôi cho rằng công ty đã vượt qua giai đoạn khó khăn nhất trong nửa cuối năm 2022.

Tuy nhiên, giá cổ phiếu có thể đã phản ánh sự phục hồi lợi nhuận trong năm 2023 và có thể sẽ phải đối mặt với áp lực chốt lời ngắn hạn do triển vọng kết quả kinh doanh vẫn còn yếu trong nửa đầu năm 2023

Cập nhật PTKT cổ phiếu HPG

HPG hiện vẫn đang trong xu hướng giảm dài hạn kéo dài từ tháng 10/2021 đến nay. Giá cổ phiếu đang giảm khá nhanh khi thất bại trong việc cố gắng vượt qua kênh giảm dài hạn trong những phiên giao dịch trước

Mây Ichimoku tại vùng giá 18,000 – 20,000 sẽ đóng vai trò hỗ trợ cho giá cổ phiếu trong ngắn hạn. Nếu vùng giá này bị xuyên phá hỗ trợ tiếp theo có thể quanh vùng giá 14,000 – 15,000/cp.

Tuy nhiên, xét tình hình thị trường hiện tại, xác suất giữ được vùng hỗ trợ quanh 18 – 20 là tương đối lớn, khi đó giá cổ phiếu HPG sẽ có cơ hội tăng trở lại để tiếp tục vượt kênh giá.

———————————-

Xem thêm: Báo cáo cập nhật cổ phiếu PNJ ngày 17/02/2023

Cập nhật các bài viết mới cùng chủ đề tại: Nhận định cổ phiếu

Tuyên bố miễn trừ: Các nhận định trong bài viết được nêu dưới góc nhìn chủ quan của tác giả, nhằm mục đích cung cấp thông tin cho người đọc. Nhà đầu tư nên sử dụng như một nguồn tham khảo. Nhadautu79 sẽ không chịu bất kỳ trách nhiệm trực tiếp hay gián tiếp nào đối với các thiệt hại khi sử dụng nội dung trong bài viết.